24 de marzo de 2019

El clima muy seco en España provoca un cambio de tendencia en el mercado

Mientras que a nivel global las noticias relativas al mercado de materias primas no son demasiado relevantes, en España la ausencia de lluvias está provocando mucho nerviosismo y los precios de la cebada en una semana han subido fuertemente.

Estados Unidos y China mantienen, de momento, una cierta tranquilidad en su relación comercial permitiendo treguas según momentos de interés en las negociaciones.

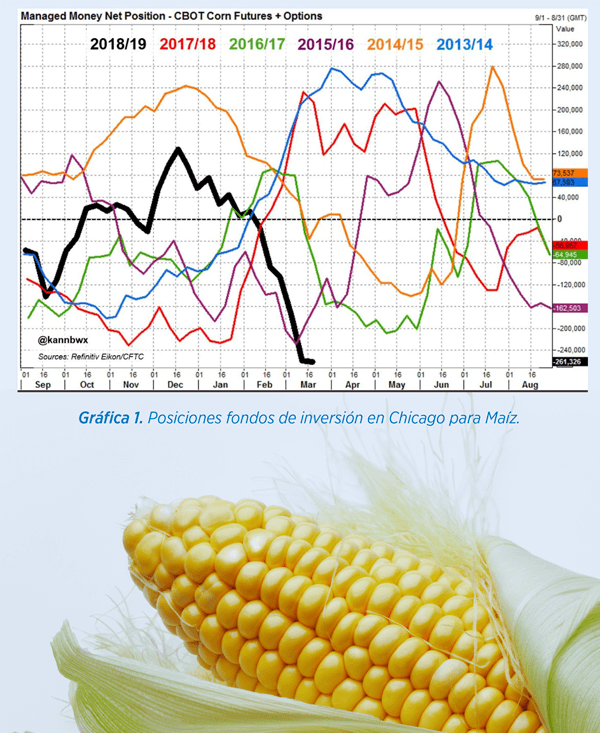

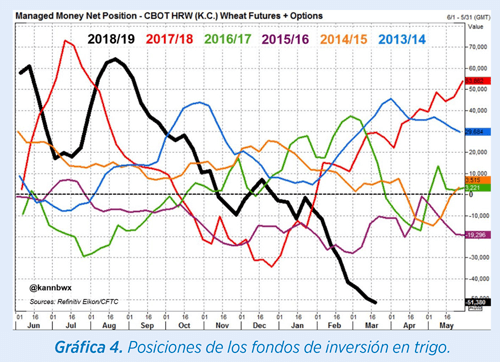

De hecho, los fondos de inversión, con este escenario, están en una posición récord Corta en sus posiciones.

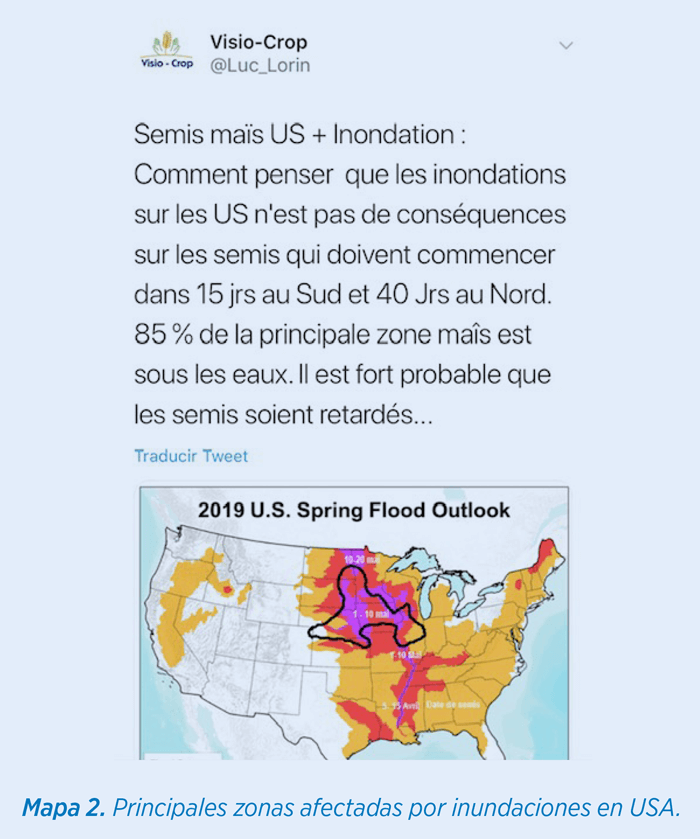

Los únicos datos negativos sobre la mesa, a día de hoy, son las inundaciones en Nebraska (USA), aún pendientes de valorar las pérdidas que supondrán para trigo de calidad en particular, y como decimos el clima en la Península Ibérica, que parece recortará producciones de forma significativa.

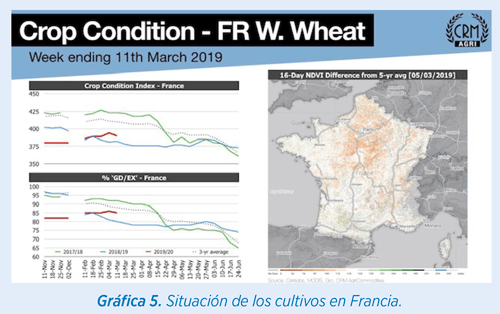

El estado de los cultivos en el norte y el este de Europa continúa siendo muy favorable.

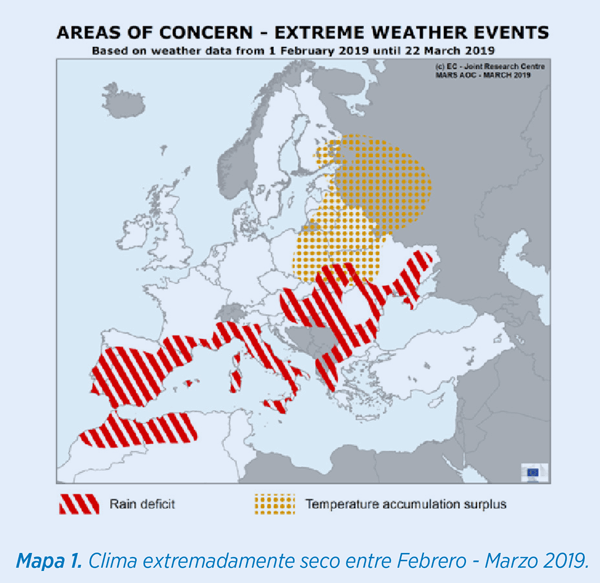

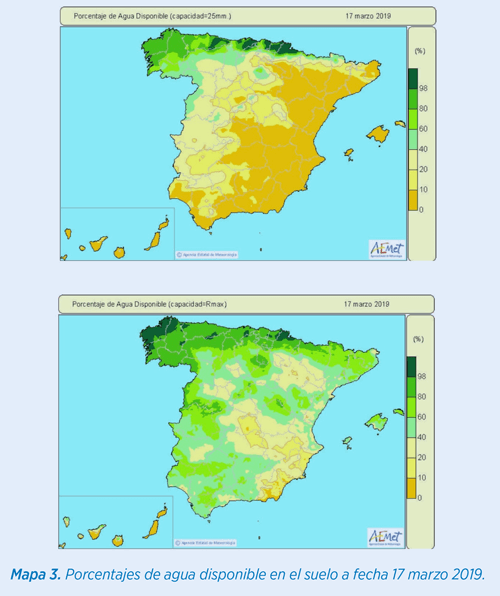

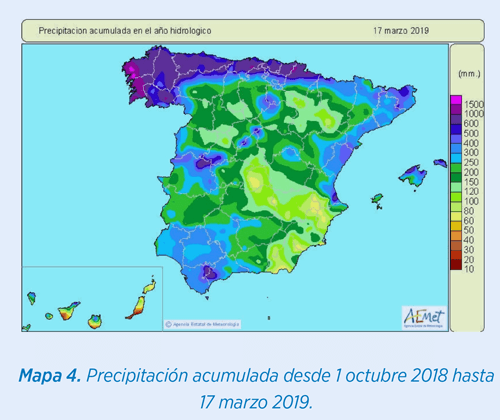

La clasificación de los trigos en Francia, por ejemplo para Bueno-Excelente, se sitúa en el 85% según indica Strategie Grains. Sin embargo, en la Península Ibérica acumulamos una ausencia de lluvias desde el inicio de este año, que ya es preocupante. El impacto que está teniendo, junto con las temperaturas anómalamente elevadas en el campo español, es significativo.

En la Península, tenemos dos zonas muy diferenciadas

Además, las previsiones que hoy tenemos para el sur de Europa son preocupantes puesto que no encontramos llegadas de frentes que vayan a aportar lluvias en los próximos 10 días y las estimaciones de cara a abril y mayo, en general, parece que hablan de precipitaciones por debajo de lo normal.

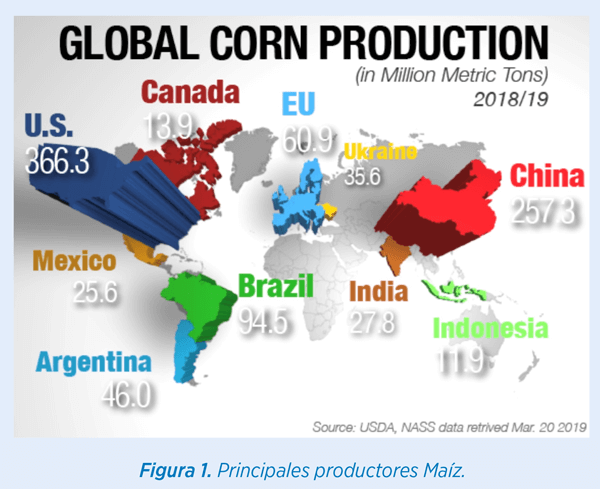

La situación del maíz permanece sin cambios en la situación global y continuará siendo el cereal más bajo de precio.

España, en el litoral, tiene una cobertura muy elevada hasta final de 2019 y se han hecho ya operaciones para todo 2020. Seguramente, desde finales de julio habrá llegadas procedentes de Brasil con nueva cosecha. Los precios continúan mantenidos entre los 170/172 €/Tm almacén puerto para promedios todo el año.

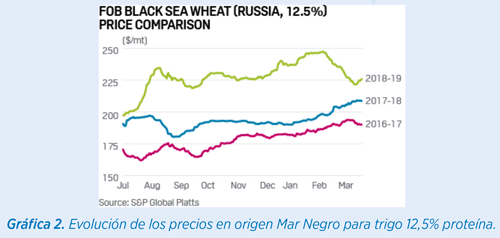

En el mes de febrero, hemos visto una fuerte bajada para los precios del trigo en todos los mercados. La fuerte retención de venta en todos los orígenes globales había provocado unas subidas desmedidas con respecto a productos sustitutivos:

Lógicamente, la cebada está siendo el cereal más sensible debido a la situación comentada para el campo español. Las estimaciones de 7,5-8 millones de Tm que se manejaban para producción en la próxima campaña hoy se verían drásticamente reducidas hasta unos discretos 6 millones de Tm, lo cual otorga más importancia al carry out de más de 2 millones de Tm que puede sobrar de la presente.

Con el mercado a la baja durante todo febrero y la primera quincena de marzo, acumulando bajadas de 20 €/Tm en zonas de producción como Palencia y Burgos que llevaba a competir el precio en destinos muy lejanos como Extremadura o Andalucía, la fabricación de piensos había ido muy corta de posiciones compradas para los meses de Abril-Junio. Ambos datos han provocado una subida muy fuerte del precio de la cebada en casi todos los destinos, por encima de los 13/14 €/Tm a día de hoy, unido a una fuerte retención de ventas que puede elevarlo algo más.

Mapas de humedad del suelo (AEMET)

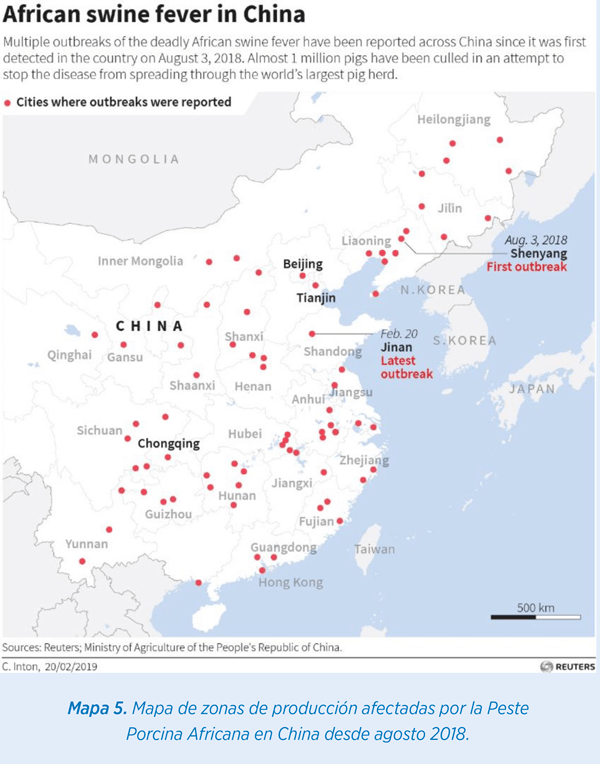

La Peste Porcina Africana continúa reduciendo la producción de piensos en China y evidentemente favorece la producción y precios de carne en otros países productores, como es el caso de España.

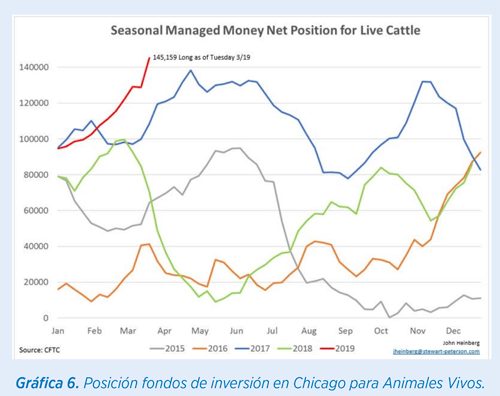

En consecuencia, vemos las posiciones de los fondos de inversión que se encuentran largos, por encima de otros años, para Animales Vivos.

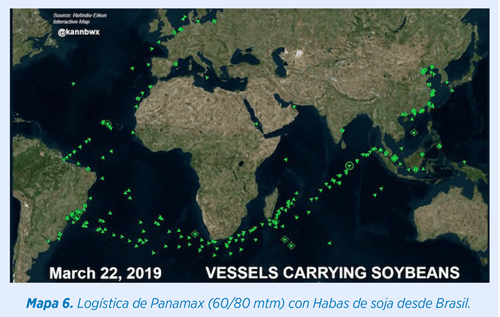

Las producciones en Sudamérica están prácticamente confirmadas en los 116 millones para Brasil y 55 para Argentina y los embarques para entregas desde Brasil se encuentran en rutas logísticas.

El mercado ya espera noticias relativas a las primeras intenciones de siembra en USA y la demanda de consumo de harina de soja para alimentación animal continúa siendo muy importante en España en detrimento de otras proteínas.

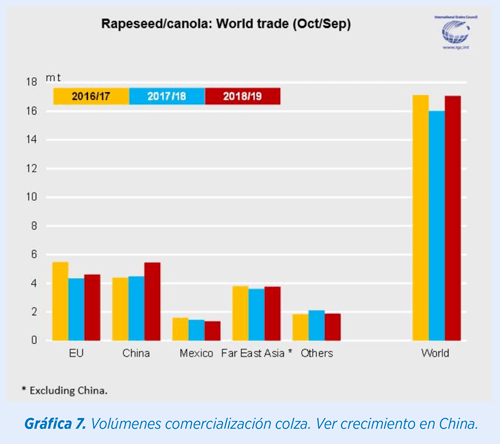

Como vemos, el volumen de importación de colza en China el presente año ha sido sensiblemente superior a los anteriores, debido a la situación de bloqueo comercial con USA para soja. Por ello, la disponibilidad para sur de Europa ha sido menor y los precios no han competido. En la última semana hay algo más de oferta de Colza, en torno a 240 €/Tm en puertos del norte, y se inician las ofertas para nueva cosecha en el período Ago/Oct en torno a 235 €/Tm.

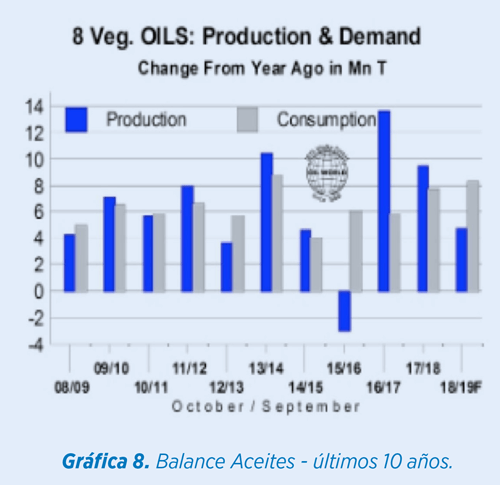

Los balances de aceites para la próxima campaña no se esperan con unos stocks finales tan holgados como en el pasado ejercicio. Los precios tan bajos que han tenido la mayoría han elevado su consumo a nivel mundial. El petróleo, que acumula una subida de precio de un 24% en el primer trimestre del año, será otro condicionante para pensar que los precios del próximo año vayan a ser superiores.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Fuentes de Información: Departamento de Agricultura USA, Reuters, MARS, CRM Agri, CBOT, Visio Crop, S&P Global Platts, AEMET y Eurotrade Agrícola.

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales

© 2019 Elanco o sus afiliadas.

PM-ES-19-0088