Los últimos eventos climáticos ocurridos en el mundo pueden provocar una reducción de la cosecha a nivel mundial que, a pesar de no ser significativa, debemos de seguir de cerca.

Las inundaciones en el sur de Brasil y unas tardías heladas con una primavera excesivamente seca en las zonas de producción de trigo en Rusia están provocando unos recortes de estimaciones de producción que pueden superar los 2-3 millones de tm para habas de soja en Brasil y hasta -10 millones de mt en el trigo ruso.

Esto ha provocado una compra tremendamente significativa por parte de los fondos de inversión, que llevan los precios a un rally alcista contra-estacional realmente importante.

ACTUALIZACIÓN CLIMA Y PRODUCCIÓNES PRINCIPALES REGIONES![]()

ESTADOS UNIDOS

Las condiciones del Trigo de Invierno en EE. UU. se sitúan en un 51 % bueno/excelente, un +2% superior a la estimación anterior pero muy por encima del 29% del año pasado.

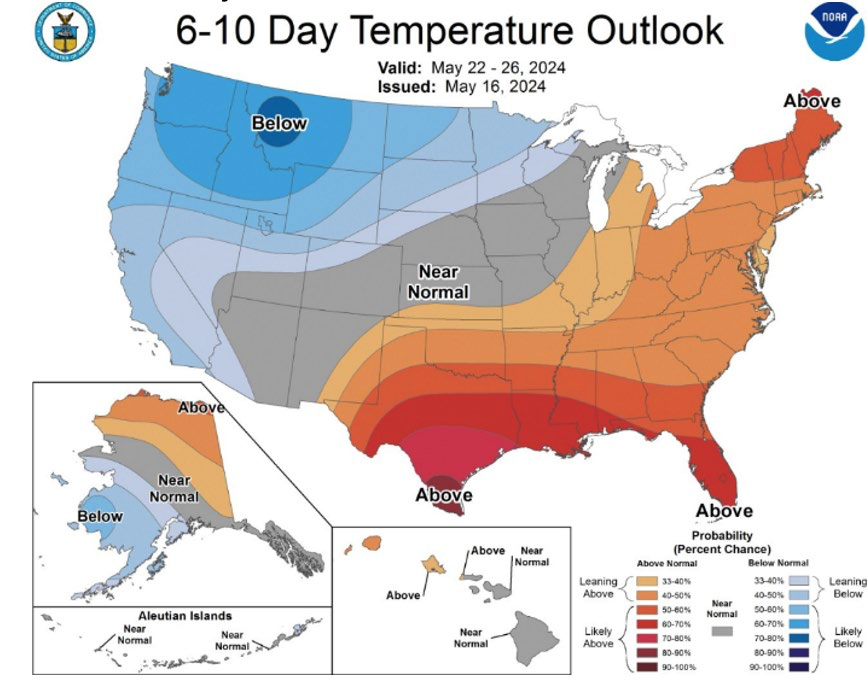

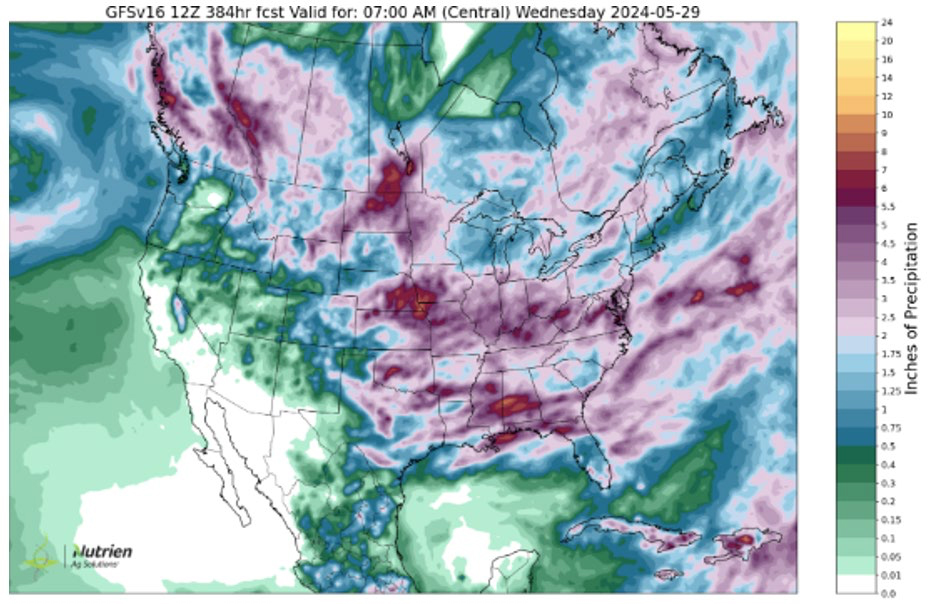

Mapas 1 y 2. Mapa previsión temperaturas para 22-26 mayo y mapa previsión lluvias 29 mayo.

EUROPA, RUSIA Y UCRANIA

Ya comentamos la reducción de superficie de siembra en Francia del -5%, las lluvias recientes preocupan por la posible germinación del trigo panificable. La calidad del trigo blando ha bajado al 66% desde el 88% del año pasado, a pesar de la mejora de la última semana.

En España se pronostican buenos datos de cosecha, al alza gracias a la buena situación climatológica.

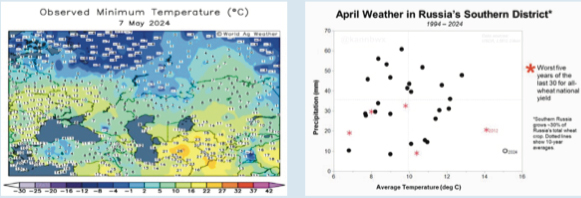

El mes pasado destacamos las buenas previsiones de cosechas para Rusia y Ucrania, pero un estrés hídrico durante el mes de abril del 45% en el Mar Negro y a continuación 5 días de heladas en mayo en el principal distrito productor ruso que afectan al 10% de la cosecha rusa, han generado preocupación.

Las estimaciones de producción después de los daños son difíciles de situar aún, pueden recortar la cosecha hasta las 81-86 MmT, reduciendo las futuras exportaciones rusas en un rango de 45-48 Mtm.

Mapas 3 y 4. Mapa de heladas en este de Europa y Anormalidad lluvias – temperatura Rusia.

SUDAMÉRICA

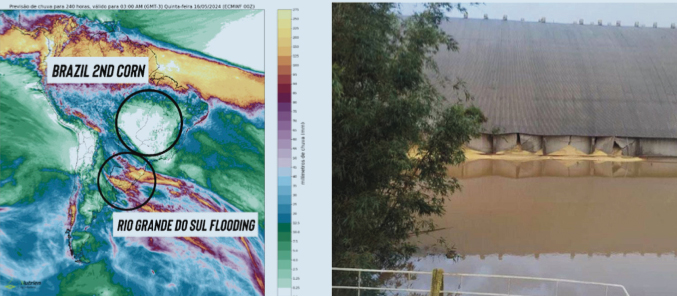

En Brasil, las inundaciones en Rio Grande do Sul han afectado los cultivos de soja con una pérdida estimada de 2 a 3 MmT. La siembra del maíz, que sigue a la de la soja, ha comenzado retrasada tras este clima lluvioso.

![]()

![]()

En Argentina, el calentamiento ha favorecido la proliferación de la chicharrita, un insecto que amenaza las cosechas. La CONAB reduce la estimación de maíz a 46,5 MmT (frente al 49,5 anterior), mientras el USDA la mantiene en 53 MmT.

Mapa 5 e Imagen 1. Previsiones pluviometría Sudamérica y Silos de Bianchini en Rio Grande do Sul.

Imagen 2. Maíz afectado por la Chicharrita en Argentina.

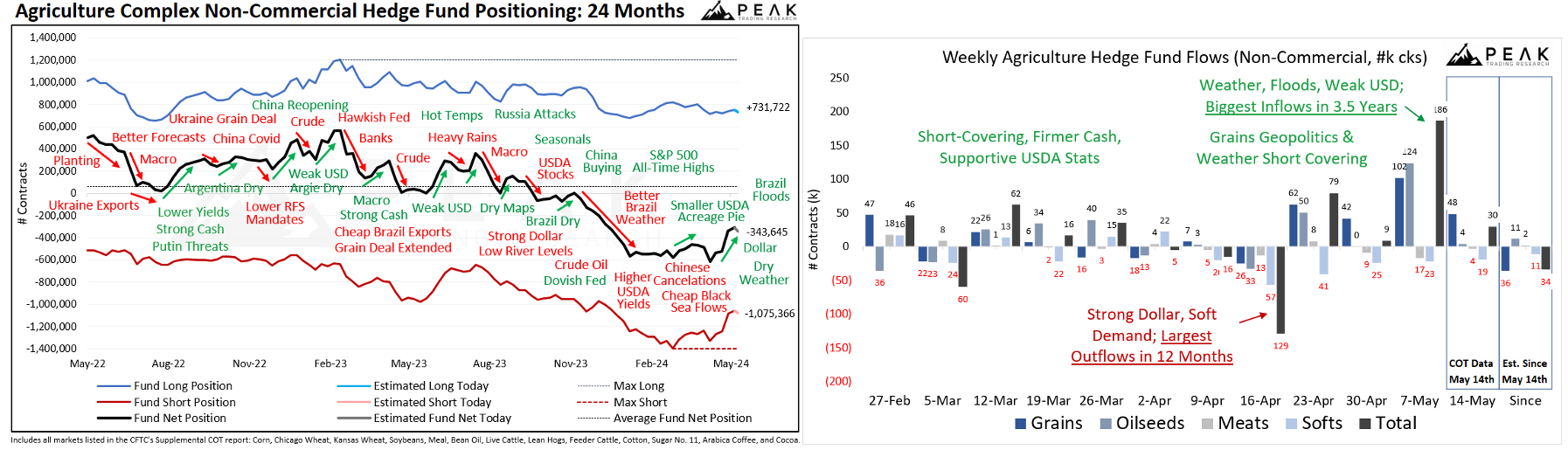

POSICIONES DE LOS FONDOS DE INVERSIÓN![]()

Después de construir una posición corta récord en los últimos 4 años (-344 mil contratos, -7,3 millones de dólares), los fondos han cambiado su estrategia debido a eventos climáticos y a un impulso alcista en el sector. Durante el mes, han cubierto posiciones cortas y añadido nuevas posiciones largas, comprando +186 mil contratos (+5,6 millones de dólares), la mayor compra en 3,5 años, favorecidos por un dólar más débil.

Durante la semana que finalizó el 7 de mayo, tuvo lugar la mayor compra de fondos desde julio de 2017 para el complejo agrícola.

Gráficas 1 y 2. Agriculture Complex Non-Commercial Hedge Funds 24 months + Weekly Agriculture Hedge Fund Flow.

![]()

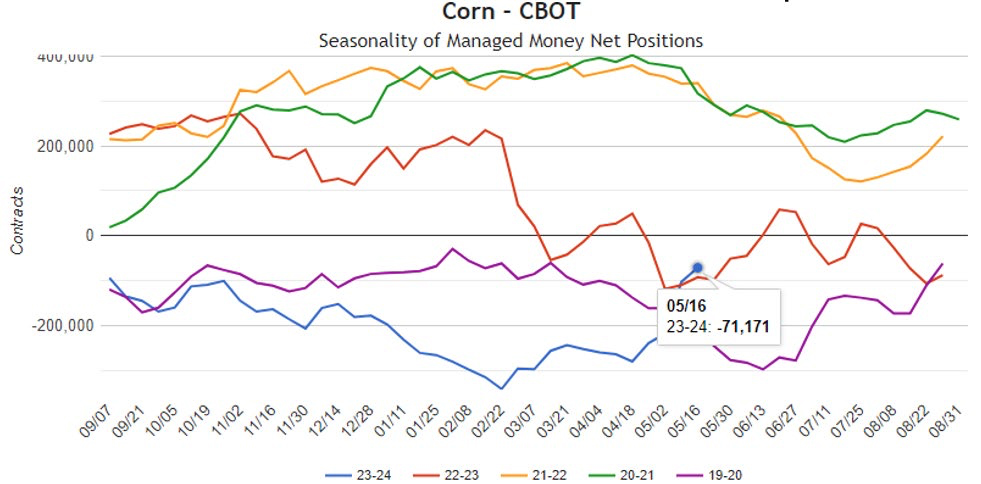

MAÍZ![]()

El repunte del maíz se debe en gran medida al impulso del trigo y las habas de soja, lo que ha llevado a los fondos a cubrir posiciones cortas.

Durante las semanas del 18/04 – 20/05 mayo, los fondos fueron compradores netos de 208,4 mil contratos de maíz, equivalente a 26,4 millones de toneladas. Ahora mantienen una posición corta de -71 mil contratos de maíz.

Gráfica 3. Evolución posiciones fondos inversión en CBOT Maíz.

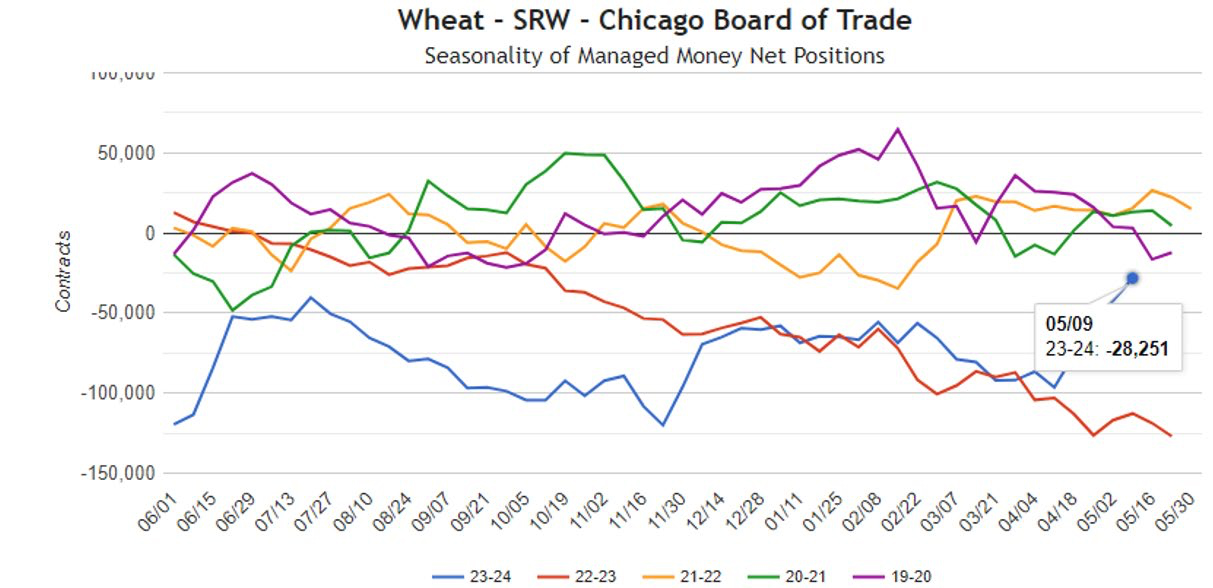

TRIGO![]()

Los fondos administrados tienen posiciones vendidas en -28 mil contratos de trigo de Chicago. Sin embargo, desde el día 11 de abril los fondos fueron compradores netos de 68 mil contratos de trigo, equivalente a 9,27 millones de toneladas.

Gráfica 4. Evolución posiciones fondos inversión en CBOT trigo Soft Red Winter.

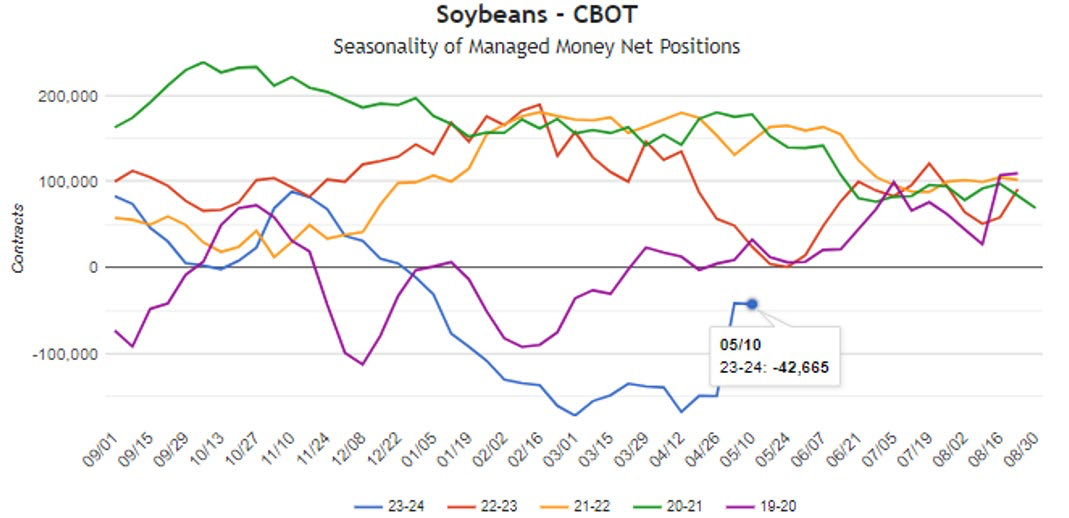

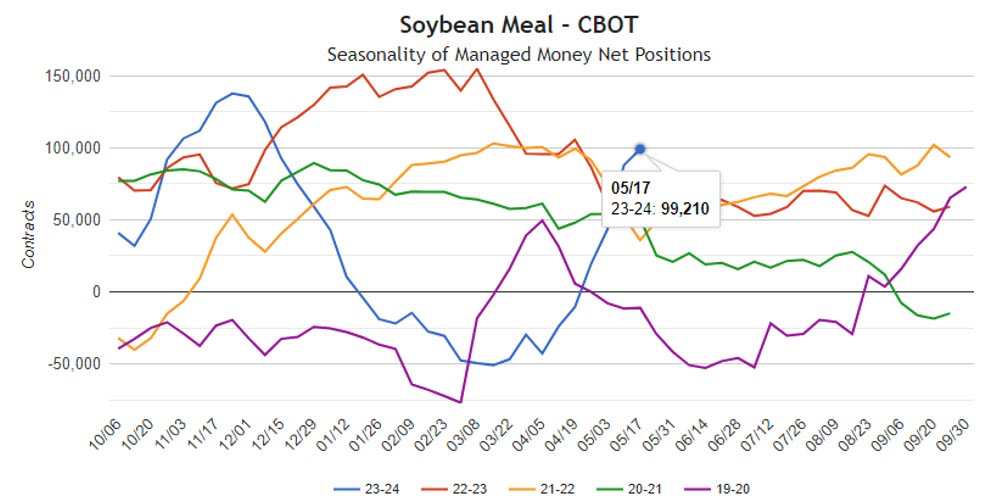

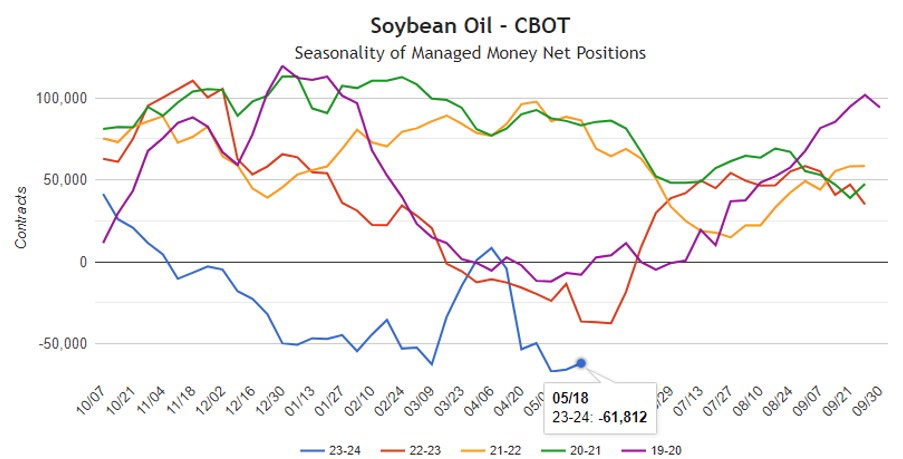

COMPLEJO DE SOJA![]()

Gráfica 5. Evolución posiciones fondos inversión en CBOT Habas de soja.

En harina de soja se ha dado un vuelco completo a la posición cubriendo los cortos y construyendo una posición comprada neta de 99,2 mil contratos equivalentes a 9,9 millones de tm, posición estacionalmente larga para la fecha en la que nos encontramos.

Gráfica 6. Evolución posiciones fondos inversión en CBOT Harina de soja.

Las posiciones en aceite continúan cortas, los precios muy condicionados por el menor valor del petróleo, así como la continuidad en USA de la importación de aceites reciclados y de cocina. Ahora estimamos que tienen posiciones vendidas en 61 mil contratos de aceite de soja.

Gráfica 7. Evolución posiciones fondos inversión en CBOT Aceite de soja.

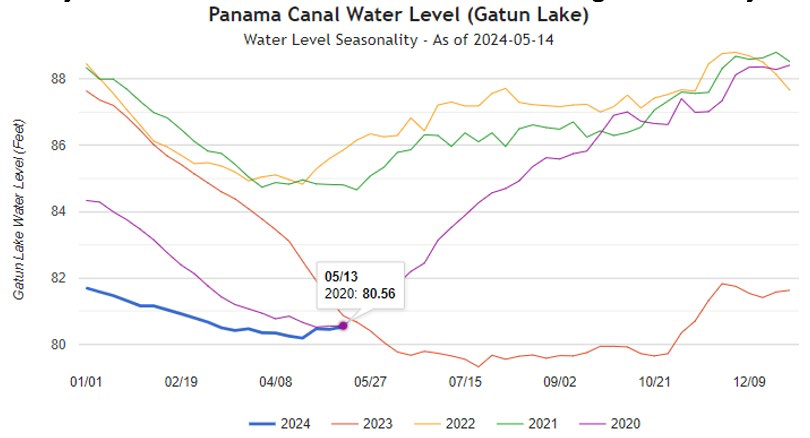

LOGÍSTICA INTERNACIONAL

El nivel del agua del Canal de Panamá sigue muy bajo, lo que provoca un 36% menos de tráfico respecto al año pasado. El conflicto en Oriente, añadido a los piratas, ha generada en el Mar Rojo un 67% menos de tránsito de contenedores respecto al año anterior. Así, los cargueros de petróleo han reducido su tránsito un 77% y los de gas evitan su tránsito, provocando un aumento de los costes.

La transición del efecto climático Niño a Niña en hemisferio norte puede provocar lluvias en verano en Panamá y elevar nuevamente el flujo de tráfico en el Canal. Sin duda un argumento bajista para el comercio de Soja y Maíz en particular.

Gráfica 8. Nivel del agua canal de Panamá

MONEDA EU – DÓLAR Y EL BARRIL DE PETRÓLEO BRENT![]()

PÉRDIDA DE PODER DEL DÓLAR![]()

![]()

![]()

![]()

![]()

Gráfica 9. Evolución cambio Eur Dolar

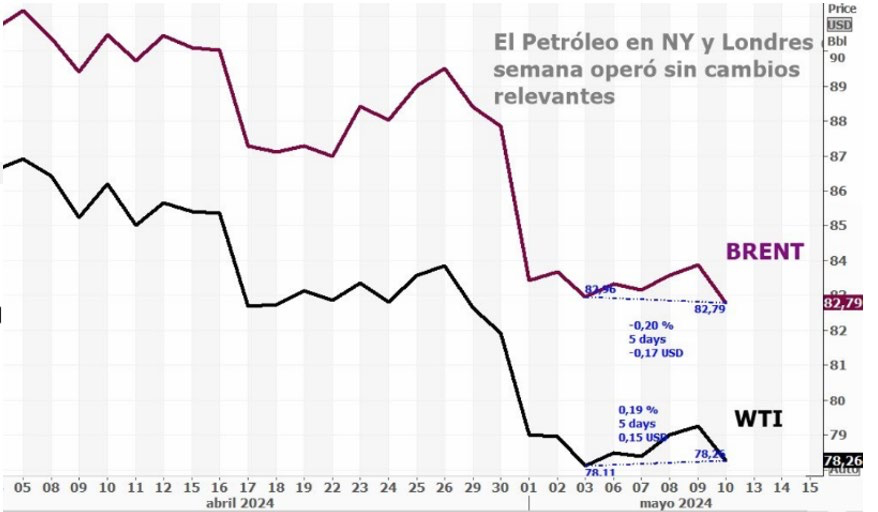

BARRIL DE PETRÓLEO BRENT![]()

La prima de riesgo geopolítico ha disminuido rápidamente debido a un mercado bien abastecido y al declive en los diferenciales del crudo. Los incendios en Canadá podrían afectar el suministro de petróleo a EE. UU., mientras que el Departamento de Energía planea comprar más crudo para sus reservas estratégicas. Los analistas de Citi predicen un escenario bajista o muy bajista para 2025, con una caída del 25% en el precio del petróleo.

Gráficas 10 y 11. Evolución precio barril Brent de Petróleo. + Comparativa Brents vs WTI.

PRINCIPALES GRANOS MUNDIALES![]()

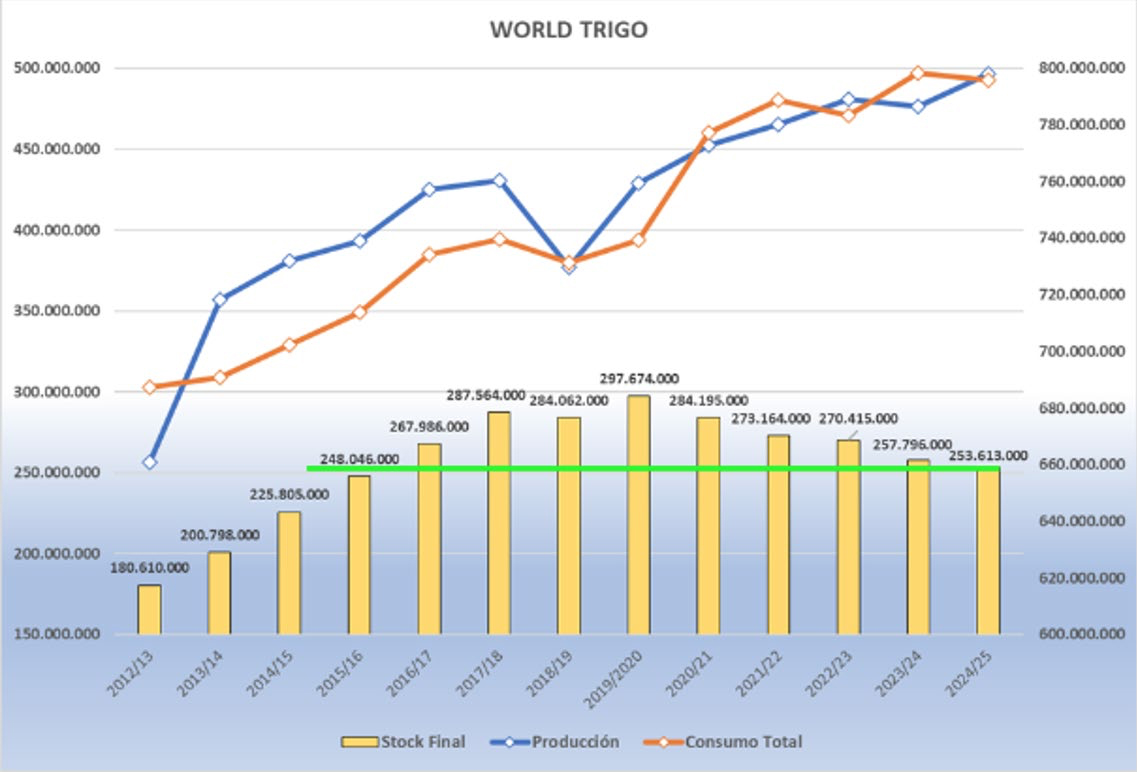

TRIGO![]()

La producción mundial estimada por el USDA en su último informe de mayo se mantiene en 798,2 Mtm. El posible impacto que pueda tener la situación de clima comentada para Rusia aún es complicado de medir, sobre todo cuando las previsiones de clima en las regiones productoras aún son seco o con precipitaciones por debajo de lo normal.

Aunque Rusia pueda reducir su estimado de cosecha de 88/90 Mmt hasta los 85-81 Mtm, no consideramos sea un impacto tan grave en la oferta mundial, sobre todo teniendo en cuenta el saldo exportable que aún tiene en la presente campaña.

Gráfica 12. Estimación Balance mundial trigo

Gráfica 13. Evolución producción mundial de trigo.

![]()

![]()

![]()

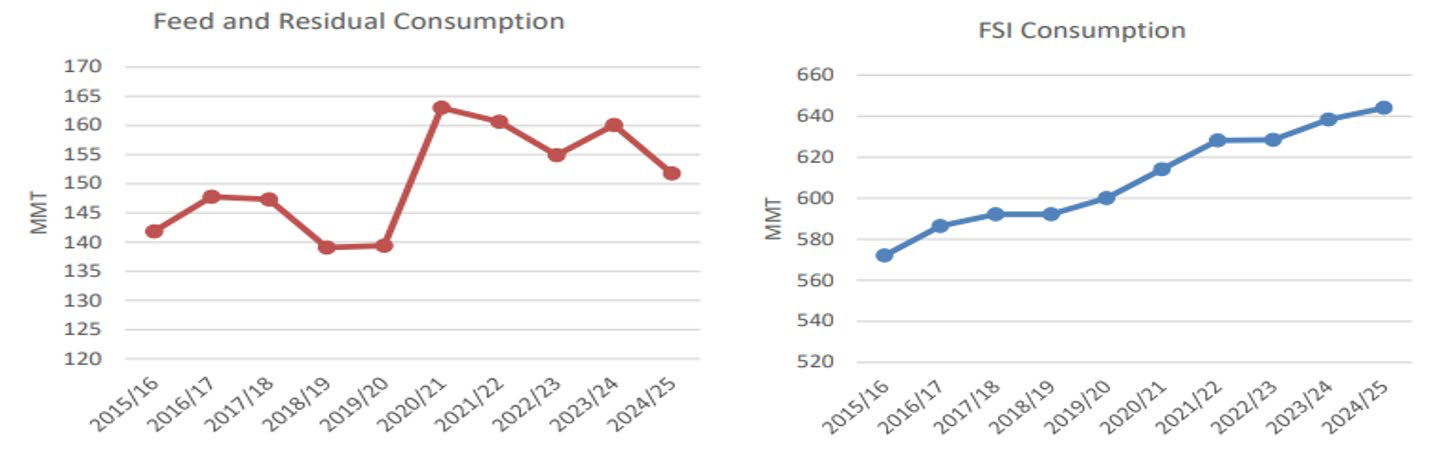

Gráficas 14 y 15. Consumo alimentación y FSI

El 9 de mayo China aprobó el primer trigo editado genéticamente, resistente a enfermedades y con mayores rendimientos. Se espera que Rusia siga este ejemplo, lo que podría tener un impacto significativo en la producción mundial de trigo.

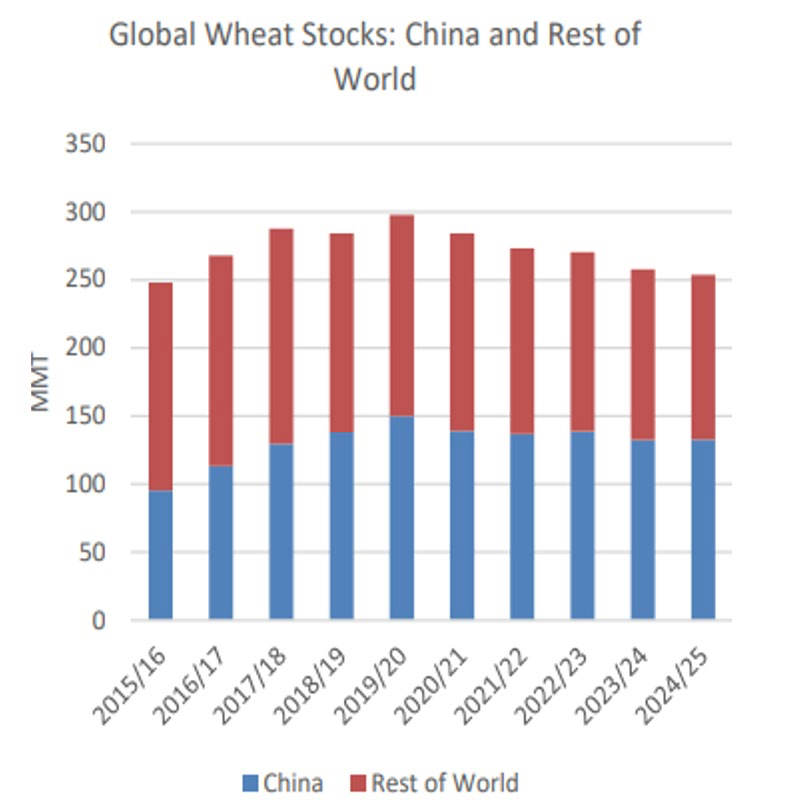

Se prevé que China mantenga sus existencias estables, mientras que las existencias mundiales de trigo caerán por quinto año consecutivo alcanzando su nivel más bajo desde 2015/16, con las existencias de uso mundiales más bajas en 16 años para el período 2023/24, en 14,7%.

Gráfica 16. Evolución existencias trigo en el mundo.

En cuanto a la evolución de los precios, la subida más impactante se produce en Matif con +60 €/sobre los bajos registrados. Las operaciones con bases tras la subida de Matif se han disociado y pasa a ser el origen menos competitivo. En España, los precios en puerto se han colocado en 252 €/tm para el período agosto/ diciembre (Bases -7 bajo Matif Z).

Gráficas 17 y 18. Gráfico precios Trigo Chicago y estacionalidad trigo en Matif.

MAÍZ![]()

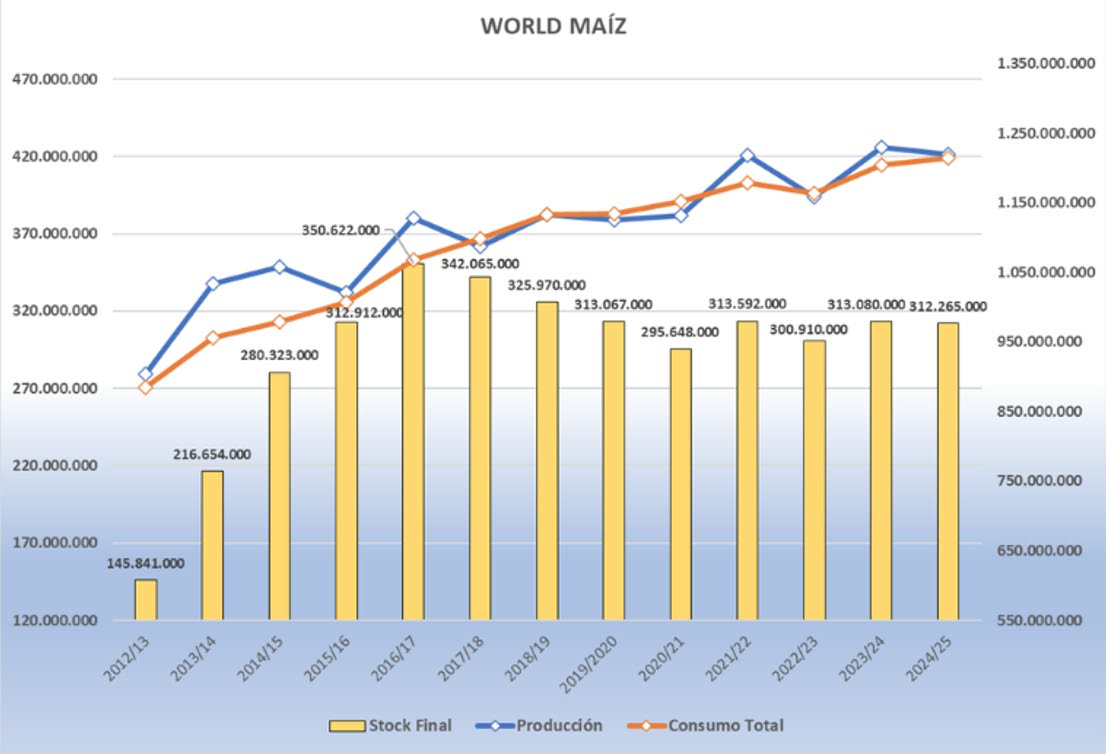

Se espera que el uso mundial del maíz alcance niveles récord de 1.221 millones de toneladas, impulsado por su mayor uso en la fabricación de piensos. En cuanto a la producción, se mantiene un volumen constante cercano a los 1.228 millones de toneladas, uno de los más altos de la historia. Las disminuciones en la producción de Argentina y Brasil, debido a los efectos del clima y las plagas, han sido compensadas por el aumento en Ucrania e India.

Gráfica 19. Evolución Balance mundial maíz.

En cuanto al maíz en Europa se espera un crecimiento en producción, lo cual reducirá también el volumen de importaciones de la campaña.

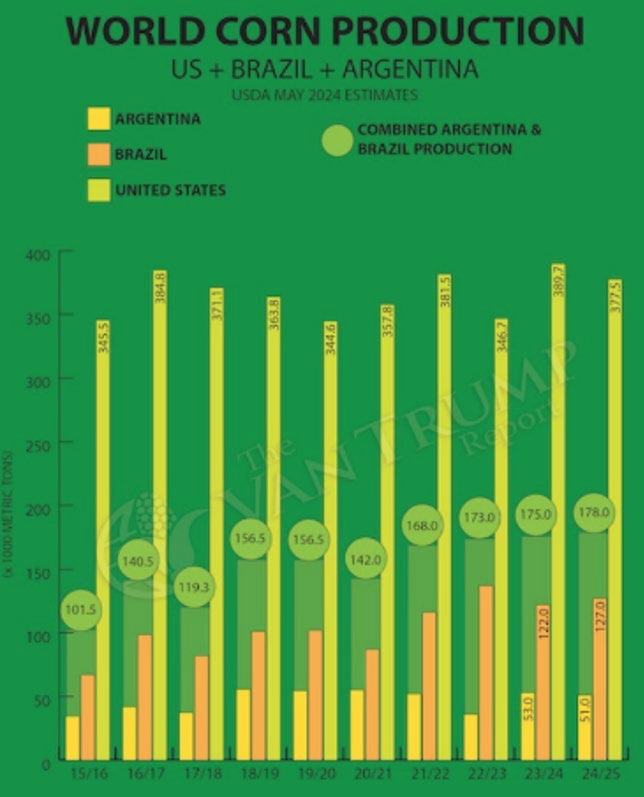

Gráfica 20. Evolución principales productores de maíz.

En materia de exportación destacamos la reducción de Ucrania para 2024/25 respecto al año anterior hasta los 21 millones de toneladas, un -22%, fruto de la guerra y de la menor superficie cultivada.

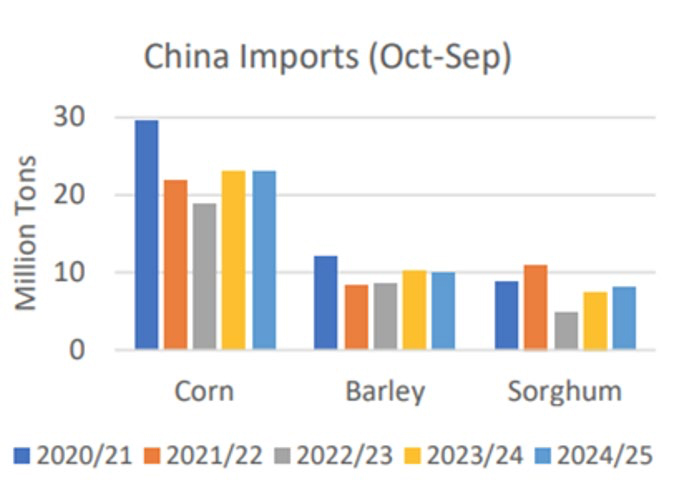

China importó casi la misma cantidad de maíz, 18,5 millones de toneladas entre octubre de 2023 y marzo de 2024, en comparación con el año anterior. Se espera que las importaciones de maíz, cebada y sorgo alcancen los 41 millones de toneladas para el 2024/25.

Gráficas 21 y 22. Exportaciones acumuladas Ucrania + Importaciones China

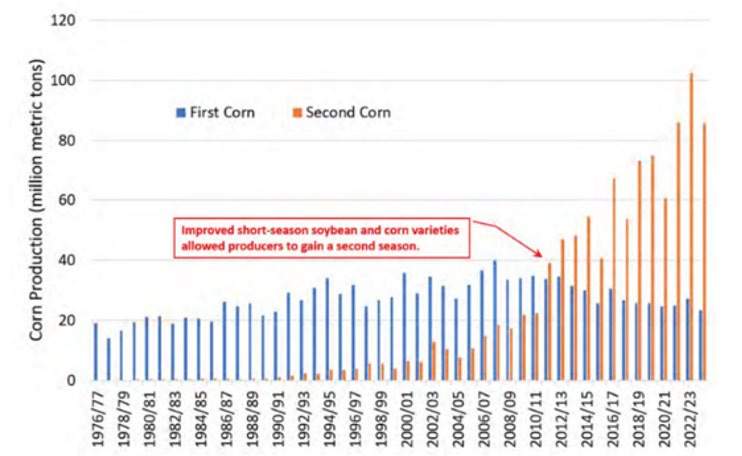

| Será crítica la evolución de la segunda cosecha de maíz en Brasil, que representa el 75% de la producción total. |

Gráfica 23. Brasil porcentaje primera y segunda cosecha de maíz.

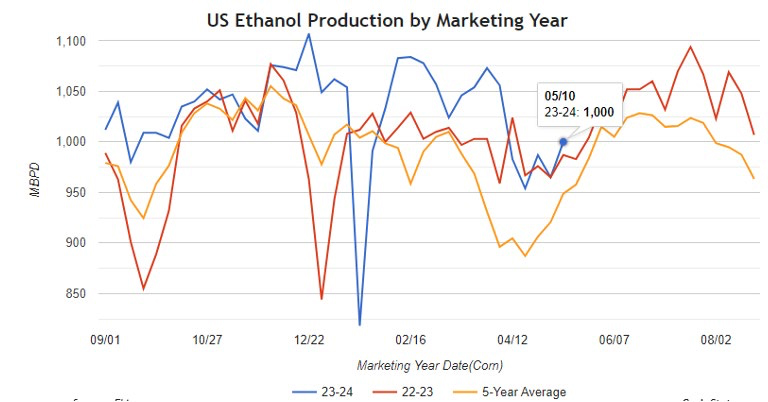

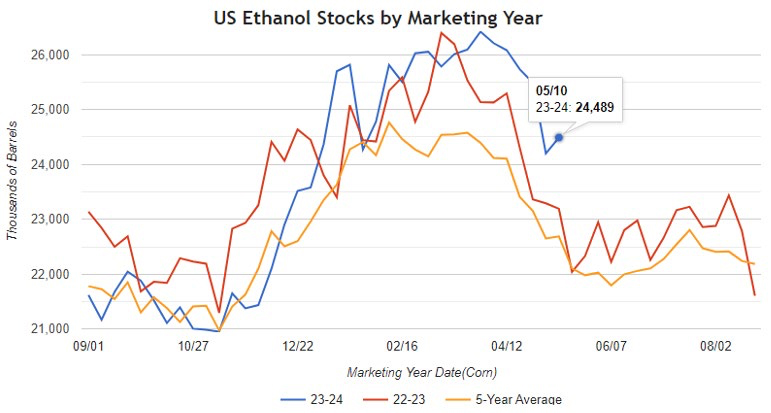

Nos adentramos en un período de mayor uso del maíz para energías renovables. En EE. UU., el uso del maíz para etanol alcanzó los 468,8 millones de bushels en marzo, un 7,5% más que el año pasado, mientras que la producción en el país está por encima de los últimos años.

En el estado de Mato Grosso, Brasil, principal estado productor de maíz, el 25% de su producción se destina a la elaboración de bioetanol.

Gráficas 24 y 25. Gráficos de producción y stock de Etanol en USA

A nivel de precios el maíz es ahora mucho más competitivo que el trigo, sobre todo para las plantas de litoral cercanas a los puertos, a pesar de la agresiva escalada ocurrida en las últimas semanas.

Los precios en puertos peninsulares para disponible se sitúan en 220 €/tm almacén y entre 222 y 224 €/tm para el período agosto/diciembre. Sin duda, energéticamente mucho más atractivo para tomar coberturas de precio contra la energía de trigo y cebada. Conviene asegurar posiciones con este cereal al menos hasta el mes de agosto.

Gráfica 26. Gráfico precios Maíz Chicago.

COMPLEJO DE SOJA![]()

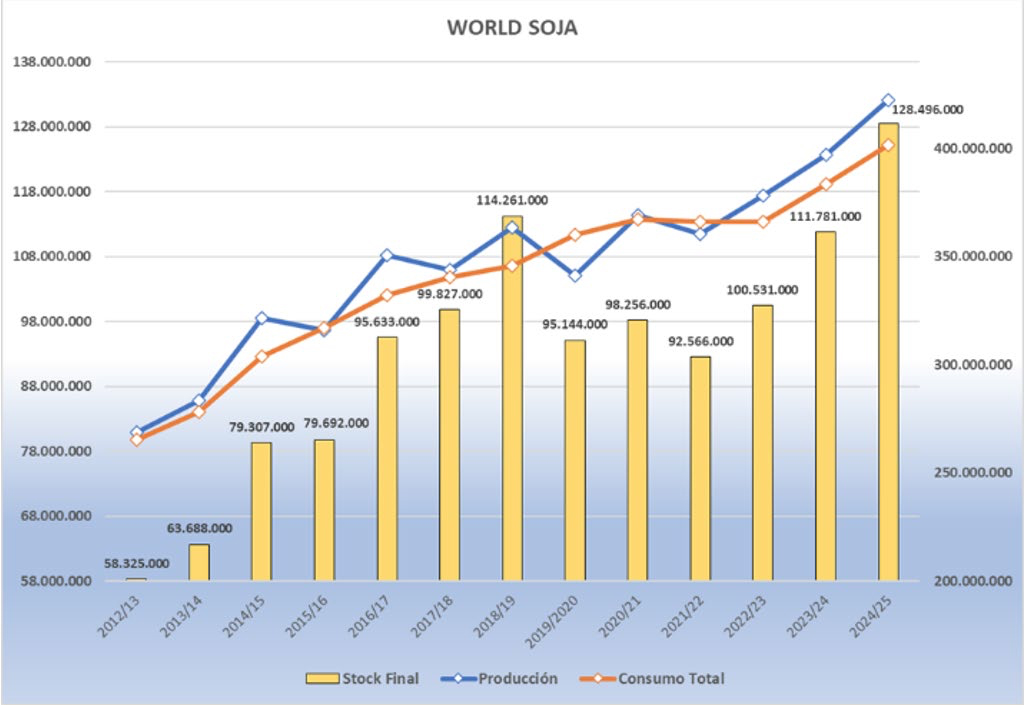

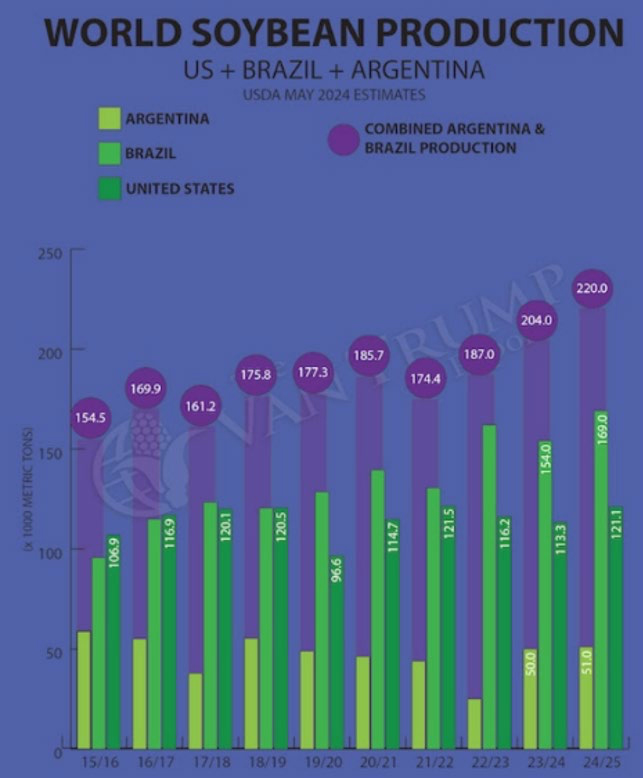

A pesar de las inundaciones en Brasil, el aumento de las superficies, como en USA, hace ver una producción récord de casi 397 millones de toneladas, junto con unos stocks finales récord para 24/25.

Además, para la próxima campaña, en el informe de EEUU se ha proyectado que la producción mundial de soja alcance un récord de 422 millones de toneladas, un aumento de más del 6% respecto al año anterior (2023/24), con Brasil cerca de los 169 millones de toneladas y Argentina de 51 millones.

Estos números están sujetos a las siembras finales de habas en Sudamérica y por supuesto a un clima favorable para el desarrollo de los cultivos.

Gráfica 28. Producción mundial de habas de soja

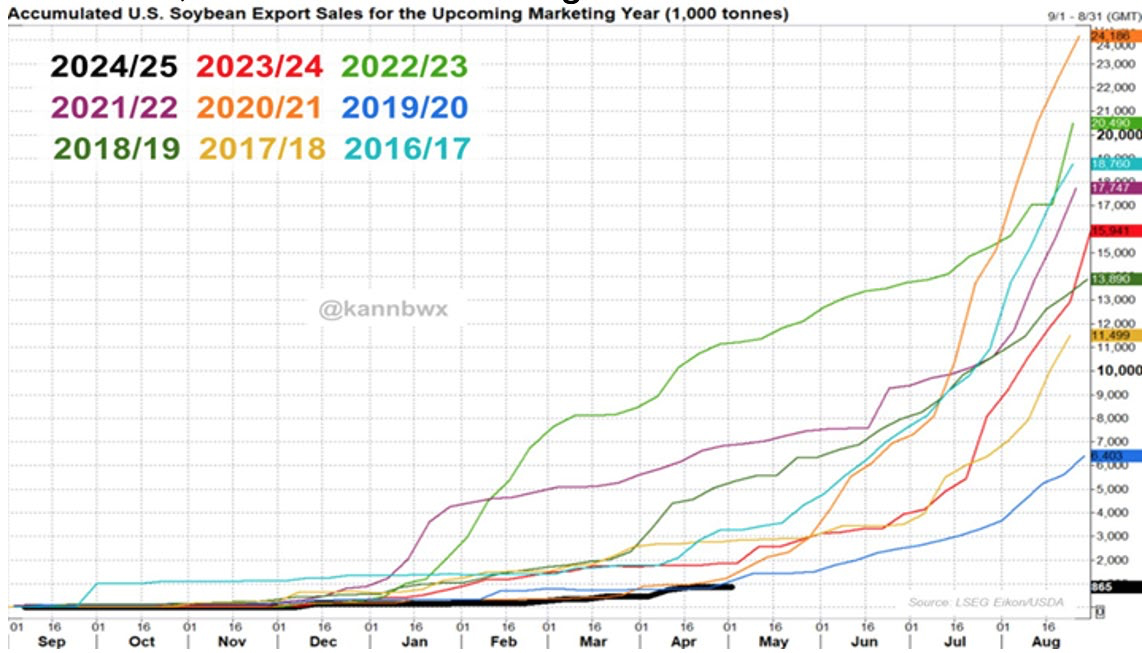

| Los exportadores estadounidenses han tenido su peor comienzo con la soja de nueva cosecha en 23 años: solo el 1,8% del objetivo del USDA para 2024/25 vendido hasta el 9 de mayo, el nivel más bajo desde 2001/02. Por primera vez en 19 años, hasta el 9 de mayo no se había vendido explícitamente ningún frijol estadounidense de nueva cosecha a China. |

Las existencias mundiales de habas de soja se reparten entre 4 países. China proyecta aumentar sus existencias a 39 millones de toneladas, casi el 31% del total global.

Gráficas 29 y 30. Evolución del volumen exportable de USA + Existencias finales Mundo

Tras la subida importante de las habas, el impacto se lo ha llevado la harina y en mucha menor medida el aceite. El impacto del cambio de dólar ayuda a que los precios nuevamente se relajen, como el final de las huelgas en Argentina que genera más liquidez desde las plantas de proceso.

Precios actuales Harina; 452 €/tm junio, 438 para Julio/Septiembre, lejos aún de los 390 € que tuvimos hace mes y medio.

Gráficas 31 y 32. Gráfico precios Habas de soja Chicago. + Gráfico Harina de soja

Se espera que la producción mundial de semilla de colza se mantenga estable en 2024/25, superando los 88 millones de toneladas, lo que llevará a niveles similares al récord de 2023/24 de producción de harina de colza. El aumento de la capacidad de extracción en Canadá compensará parcialmente la disminución en Ucrania.

Por otro lado, se prevé una ligera disminución en el consumo mundial de harina de semillas de girasol, con aumentos en Rusia y ligeras subidas en las existencias, impulsadas principalmente por la Unión Europea, Ucrania y Turquía.

| Vemos que los costes de aminoácidos sintéticos suben de precio por dificultades logísticas en el transporte derivadas de la geopolítica. Se aliviarán en el Q3. |

ESPAÑA, ESTIMACIONES DE COSECHA Y SITUACIÓN GLOBAL![]()

| Finalmente, tras una campaña de baja producción nacional, ha surgido mercancía durante los meses de abril y mayo, proporcionando liquidez al mercado junto con una buena situación climatológica para la nueva cosecha. |

Se inician las tareas de recolección en el sur de Andalucía. Mientras que los primeros rendimientos de cebada se sitúan en torno a 4 tm por hectárea, los rendimientos en Triticale entre 5 a 6 tm/ha y en guisantes una estimación zona Córdoba en 4/4,5 tm/ha.

Tabla 2. Evolución de las cosechas en España por cereales desde 2016. Datos 2023 no definitivos del ministerio.

En base a las estimaciones, volveremos a un escenario habitual de importaciones, con más de 10 millones de toneladas de maíz, 5 millones de trigo aproximadamente (el año pasado fueron 9 millones) y en cebada no superaremos el millón importado.

En puertos mantenemos alto stock de maíz, no tanto en trigo, pero apenas queda cebada. Lógico ante la cercanía de nueva campaña y los precios de reemplazo en cebada tan altos como el trigo.

| Los precios con reemplazo en puertos para nueva cosecha:

|

En este escenario, el trigo perderá interés en consumo sobre todo en el litoral, por lo que hay que tomar decisiones con maíz para coberturas junio-agosto con rapidez, quizá estratégicas también hasta diciembre.

En proteína tenemos una harina de soja que vuelve a bajar de precio gracias al cambio de moneda y la mayor liquidez en Argentina. Volverá a presionar por valor relativo a la Colza y Destilados de Maíz.

Colza apenas sin volumen disponible, con retrasos en llegadas de barcos. El precio alto en 350 €/TM disponible y 335 €/TM para junio, 320 €/TM para agosto-diciembre.

El DDG disponible también está muy alto, a 345 €/TM, pero tiene un inverso para agosto-diciembre interesante, Golden USA en 280/277 €/TM salida puerto.

Dependiendo de la oferta nacional de guisantes y de los posibles recortes en el este de Europa, este producto puede seguir siendo muy interesante para la nutrición este año.

| Las fibras pueden estar muy cerca de sus precios mínimos, al menos de momento. Subirá la demanda y sufrirán el arrastre de precios de cereales. Alfalfa bastante competitiva, con precios ya por debajo de 200 € en zonas de producción, para 14% proteína. Estabilidad de momento de los salvados de trigo, mientras que la pulpa de remolacha ha continuado bajando 207/5 €/TM en puertos. La cascarilla puede tener más recorrido, pero se sitúa ya en 165 €/TM. |

Adjuntamos algunas fotografías del campo en Castilla la Mancha (17 may 2024).

Imágenes 3, 4 y 5. Cebada + Trigo + Cebada.

Imágenes 6 y 7. Guisantes + Avena

Fuentes de Información: STONE X, CONAB, STANDARD GRAIN, WX MAPS, BLOOMBERG, ABC.ES, VISIO CROP, WOLRD GRAIN, SDA, REUTERS, PEAK TRADING, INVESTING.COM, GRAINSTATS, KEVIN VAN TRUMP, CRM, SOVECOM, UCRANIAN UNION, CBOT, INTERNATIONAL GRAINS COUNCIL, MATIF, METEORED, MERCOLLEIDA, AGRITEL, Y EUROTRADE AGRICOLA (elaboración propia).

EM-ES-23-0084

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales. ©2024 Elanco.

Ver más sobre Elanco