22 de noviembre de 2019

Incertidumbre típica de un mercado lejos de cosechas

Hemos vivido unos años donde han existido turbulencias y cambios bruscos de precios detrás de noticias importantes, momentos de menores cosechas, desequilibrio en las demandas, momentos con decisiones políticas dispares, cuotas arancelarias, etc. Bien, pues parece que llevamos campaña y media donde el diferencial entre subidas y bajadas de los precios y la ausencia de volatilidad nos empieza a parecer incluso extraño.

Los repetidos argumentos de bloqueo comercial USA-China, o el defecto de producción en USA por retrasos en las siembras y el descenso de la producción porcina en China, deberían haber sido suficientes para ver sesiones en Chicago con límites arriba o abajo que no han sucedido y/o como decimos, cambios de precios más importantes.

![]()

![]()

- Las compañías de granos han invertido fuertemente en base a la continuidad del libre comercio. Hoy en día es cuestionable continuar haciéndolo cuando de repente vivimos una incertidumbre política que hace incierto el futuro.

- Se habla de un claro Exceso de Oferta mundial y de cómo alimentar a 9.000 millones de personas en 2050. Sin embargo puede suceder que un exceso de oferta haga quebrar estructuras productivas antes de llegar a ese momento.

- Los precios fueron impulsados en un ciclo por la demanda China y la producción de Biocombustibles. Ahora la demanda puede estar estancada y sobre todo tras el tema de la peste porcina africana en China.

- Sostenibilidad. Cuesta mucho tiempo que el consumidor final asuma el precio de coste de este concepto y mientras tanto son los agricultores y la cadena de suministro los primeros en soportarlo hasta que pueda llegar a los precios finales.

- Alimentos en base a plantas. Algunos lo ven como una tendencia a corto plazo versus medio y largo plazo; nos recuerda que hace diez años se comentó lo mismo para el mercado del azúcar, y hoy la realidad se demuestra que justamente ha sucedido lo previsto.

En definitiva, dibuja un escenario claramente bajista en el corto plazo para el mercado de materias primas.

Aunque personalmente estoy de acuerdo con la mayoría de los puntos, mi conclusión no es igual de contundente, necesito ver ese parón de la demanda real y, cuando analizamos los gráficos de oferta y demanda hasta ahora, siempre es mayor la demanda que en el año anterior.

Mientras tanto estamos expuestos a la obligación de crecer en las cosechas mundiales cada año para mantener la estabilidad de precios, al menos los actuales. Cualquier sequía importante en algún país productor puede provocar tensiones en los precios. Los stocks mundiales no han crecido lo mismo, si nos fijamos en el mismo porcentaje, que la producción y demanda.

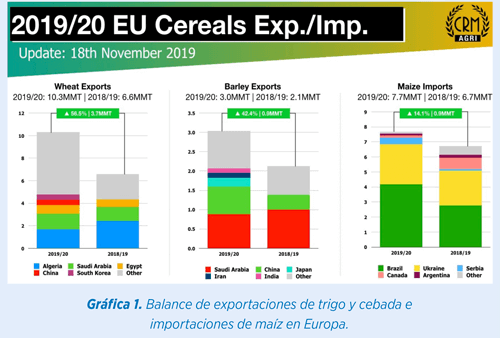

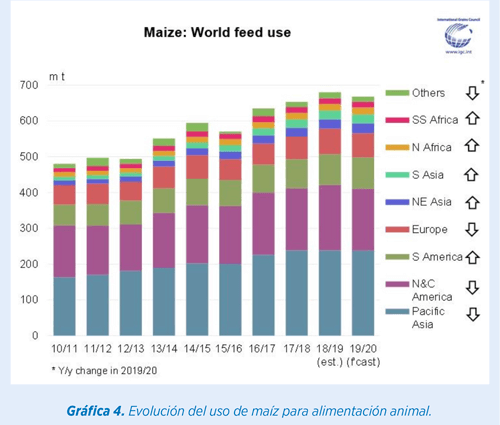

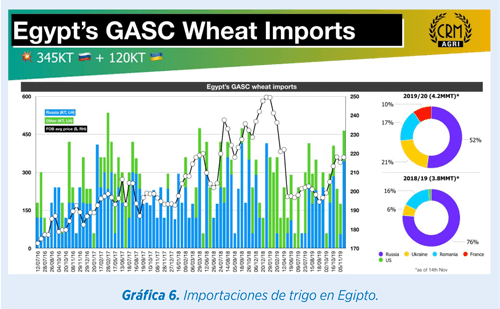

Actualizamos el balance de los tres principales cereales en Europa: continuamos creciendo en exportaciones de trigo y cebada como vemos especialmente hacia Oriente y Medio Oriente, y continúan las fuertes importaciones de maíz (Brasil, a partir de ahora en menor medida, y un gran volumen desde Ucrania).

![]()

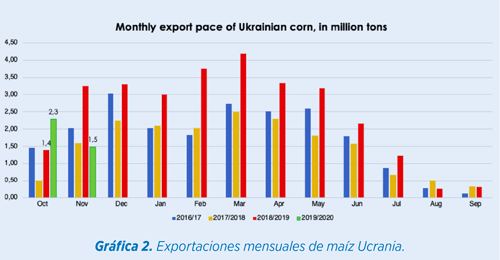

Vemos poco sostenible a medio plazo que el maíz se mantenga permanentemente en precios mínimos en el mercado internacional.

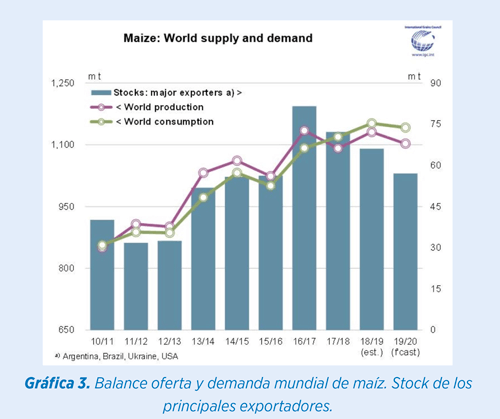

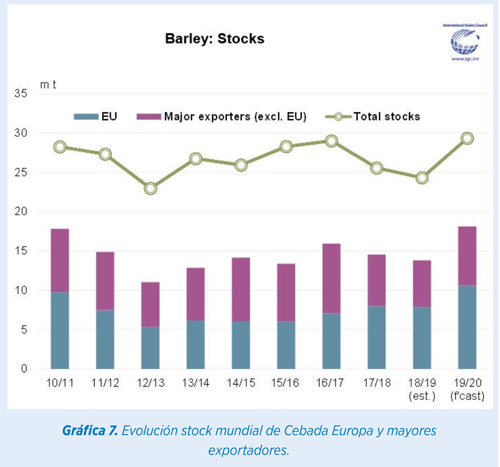

En el balance de oferta y demanda, acumulamos dos campañas con menor producción que consumo mundial, y en consecuencia los stocks se ven reducidos de forma importante sobre el máximo récord de 2016/2017.

![]()

![]()

![]()

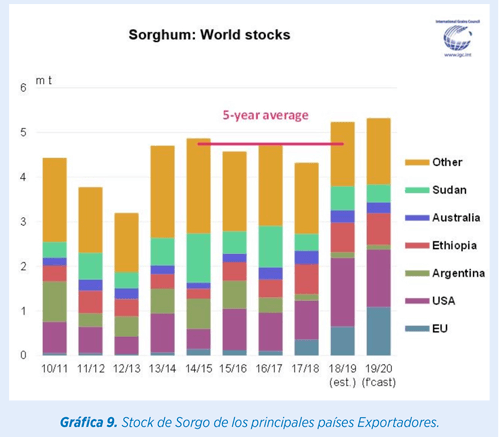

Sin embargo, el sorgo mantiene dos años consecutivos de un stock importante, que puede ser una alternativa a precios competitivos para la producción animal en momentos concretos.

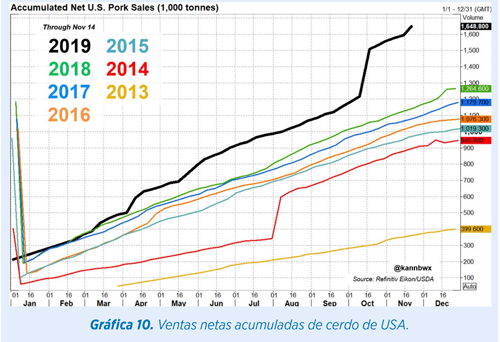

Como podemos ver, las exportaciones de carne de cerdo desde Estados Unidos continúan muy por encima que los años anteriores. Los efectos de la situación con la peste porcina africana continúan sin cambios.

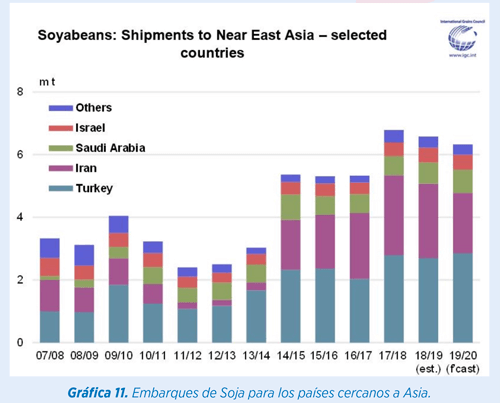

Si nos fijamos en los volúmenes de embarques de soja para países cercanos a Asia encontramos otro indicador claro de que la demanda de alimento es sostenida. El consumidor chino no vuelve a los alimentos básicos, y la clase media China continúa aumentando; si no producen carne tienen que importarla.

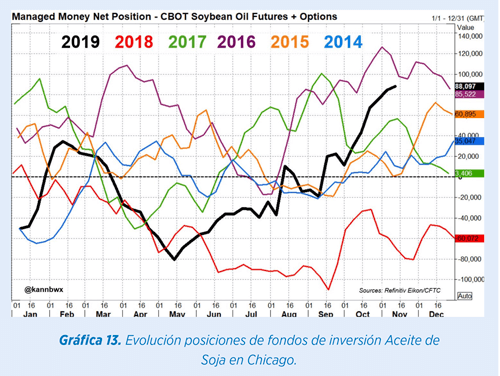

De nuevo los precios del aceite están altos. China no está importando habas por que no necesita tanta harina debido a la menor producción porcina pero, en consecuencia, necesita importar aceite de soja, el cual además se encuentra arrastrado por el precio del aceite de palma, que llegó en Kuala Lumpur al precio más alto de los últimos 3 años.

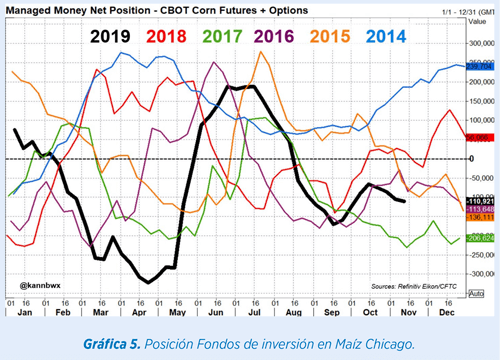

Los fondos de inversión se sitúan largos ante esta situación.

![]()

Durante el mes de Diciembre y Enero no esperamos grandes cambios en los precios de maíz. En el litoral, el maíz disponible se encuentra en 170 €/tm (la oferta), y en Enero – Mayo subirá a 174 €/tm. En el interior, en León, el maíz disponible rondará precios en torno a 173 €/tm por presión de la cosecha. Para Enero – Marzo el precio de salida será de 175 €/tm.

![]()

Eso tiene un peligro importante de subida de precios si los volúmenes de contratación son importantes. Las posiciones de compra en España para enero/marzo o hasta mayo son prácticamente nulas.

![]()

![]()

Llevamos tres semanas con algo más de liquidez en el mercado interior y con un descuento para cebada disponible muy importante en puertos (hubo volúmenes importantes de posiciones de importación para Ago/Dic).

Pero estamos llegando también a un momento en el que el precio puede rebotar. Las cebadas de Duero Oeste viajarán a Extremadura y Galicia y las de Duero Este ya lo están haciendo para Aragón y pronto para Cataluña. Esto provocará una posible subida de precios antes de mediados de Enero, lo más posible será que a partir de Febrero en adelante pueda tener un escenario a la baja, acompañando a la liquidez que prevemos para trigos.

![]()

![]()

![]()

![]()

PM-ES-19-0349