23 febrero 2018

El clima seco en Argentina provoca volatilidad importante en la proteína

Ante la estabilidad en general de la situación de los cereales, debemos en esta ocasión de centrarnos en el posible problema que está generando la continuada ausencia de lluvia en Argentina.

La situación de la proteína en general es diferente al dibujo del pasado mes y ello provoca una importante revisión de la posición estratégica por parte de la fabricación de piensos de su posición de ingredientes proteicos.

CEREALES

La mayor liquidez de cereal tanto en el interior peninsular como desde Francia, han llevado los precios en las fábricas de destino hasta 12 €/tm por debajo de los altos de campaña vistos a mediados de Diciembre de 2017.

La climatología benigna durante el invierno, — de nuevo tenemos previsiones de lluvias en la península para la próxima semana—, junto con el nuevo año fiscal entendemos que son los principales causantes de esa situación.

Bien es cierto que los actuales niveles de precios están en estos destinos que comentamos, claramente por debajo de la reposición de precio calculada con mercancía de importación.

Por ello, y por la lejanía que falta aún hasta las nuevas cosechas peninsulares del próximo mes de Junio pensamos que en general no debemos esperar bajadas importantes de precio.

Ante cualquier inclemencia climatológica que pueda suceder, podría provocarse de nuevo cierta retención que hiciese subir el precio de cebada y/o trigo repentinamente.

Entendemos que comedidamente siempre que las estimaciones para nueva campaña continúen mejorando o manteniéndose como vemos por ahora. El estado de los cultivos parece que en general es positivo esperando ahora una primavera lluviosa.

Trigo

El trigo podría presionar a la baja en el mercado Europeo —aunque la mayoría es panificable— por el alto stock, ver existencias finales mundiales —en las últimas 6 campañas— en el gráfico adjunto, pero también si se consolidan los altos precios de proteínas, es seguro que incrementará su interés en formulación de piensos y en consecuencia su valoración.

Stocks finales mundiales de trigo 6 últimas campañas

Maíz

En cambio, para el maíz si parece que pueda haber una situación a corto plazo que haga que los precios puedan subir algo —llevamos casi 14 meses de precios muy bajos—.

El mundo comienza a mostrar el menor volumen que tendremos de cosecha de maíz de cara a la siguiente campaña.

Las rentabilidades bajas para el agricultor, los retrasos en las siembras provocados por clima en Sudamérica y los altos consumos de esta campaña, auguran una cosecha para el próximo año de 35/40 millones de tm menos que el presente año.

Evolución cultivo Maíz Brasil 4 últimas campañas

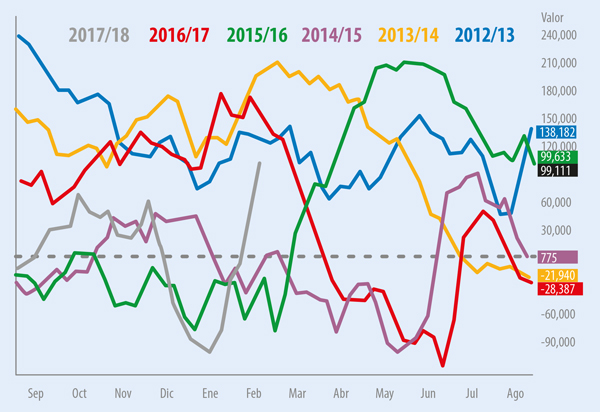

Los fondos de inversión, como vemos en el gráfico, han reducido considerablemente su posición corta en maíz, estando muy cuadrados.

Posición neta de los fondos para maíz 6 últimos años

SOJA Y OTRAS PROTEÍNAS

Como dice un maestro, este es el pollo del arroz con pollo.

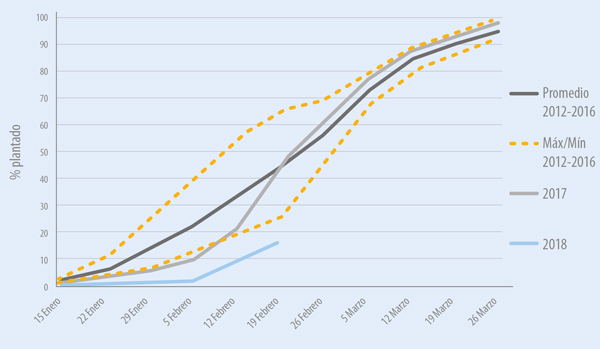

La ausencia de lluvias en Argentina se ha prolongado durante las últimas semanas empeorando claramente las estimaciones de cosecha de Habas de Soja en las principales zonas productoras de este país.

La propia bolsa de Rosario publicaba su última estimación en 46,5 millones y susceptible de empeorar. Las peores estimaciones hablan ya de 42 millones —última publicada por Usda el 8 Febrero fue de 54 millones—.

Bien es cierto que la cara de la moneda la pone Brasil, representantes de Cofco Internacional en su excelente ponencia en FIMA de Zaragoza citaban un volumen en Brasil de 117/118 millones de tm superando así en 10 millones a la producción del anterior campaña, paliando así el déficit Argentino.

Ahora bien, parece que logísticamente Brasil no tendría la capacidad suficiente para hacer fluir esos 10 millones de tm con facilidad, sí 1-2 millones, pero parece insuficiente como para pensar que frene el impacto en el precio global al menos para la Harina de Soja.

En nuestra opinión será importante también la disponibilidad final de Paraguay. De momento entendemos que estará también en mayor producción que el pasado año y ayudará también de forma importante.

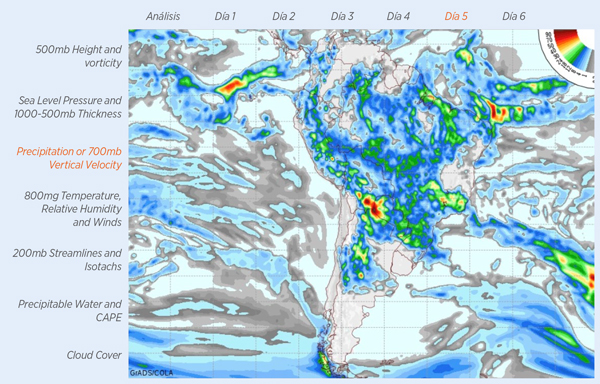

Previsión lluvia Sudamérica

27 feb a 4 mar 2018

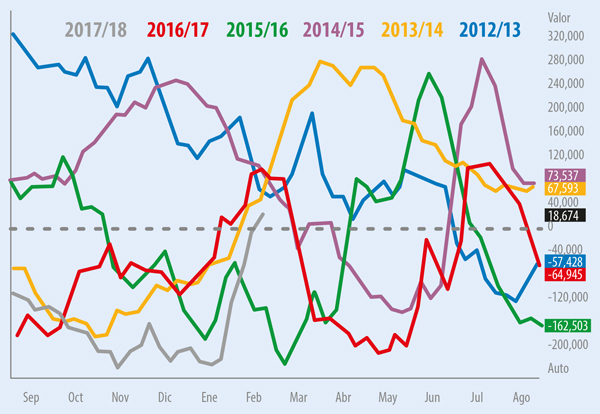

Mientras tanto los fondos de inversión han cambiado sus posiciones cortas en Habas de Soja pasando de los 93.000 contratos cortos del mes de Enero a los 100.000 largos que ahora tenemos, lo cual ha llevado de una forma muy pronunciada a que CBOT haya subido más de 60 centavos su cotización para este producto.

Posición neta de los fondos Haba de Soja 6 últimos años

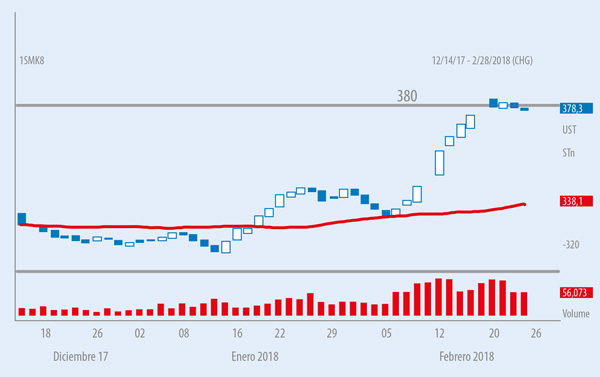

Tras esa subida, de momento parece que el mercado ha encontrado una resistencia para Harina de Soja en 380 Centavos/Bushel que de momento no ha conseguido romper además con menor volumen de operaciones, será un techo? ¿O un descanso para continuar la subida? El clima despejará dudas.

Evolución cotización en CBOT Harina de soja

Volumen de operaciones

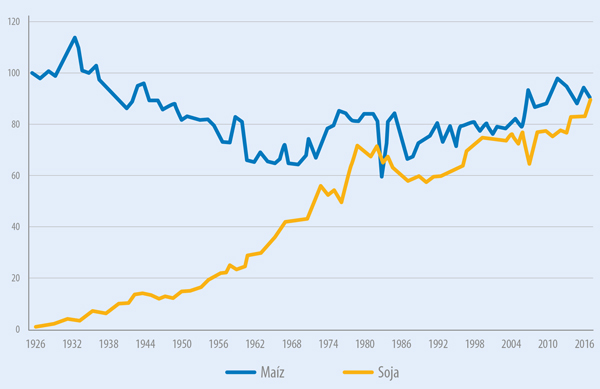

Por otro lado, los precios altos van a provocar un giro de decisión en el agricultor norteamericano, el cual subirá las hectáreas de cultivo de haba de soja vs maíz pudiendo incluso superarlo y ambos en detrimento de Trigo, lo cual, a medida que se vayan publicando veremos su impacto en las cotizaciones de precios en bolsa.

Evolución área de siembra USA. Maíz y Soja

Previsiones marzo 2018

Estimamos pocos cambios en trigo y cebada y ligados a la evolución de las previsiones del clima en el interior peninsular.

Maíz

Quizás el maíz pueda ir incrementando ligeramente su cotización a medida que se consoliden datos de menor producción para siguiente campaña.

Harina de soja

La harina de soja, continuará liderando el movimiento de las proteínas en general.

Desde luego marzo y abril serán meses complicados y con alta volatilidad. Si llegan lluvias en Argentina podríamos ver alguna bajada que cambie la última tendencia, pero si continúa sin llover en las zonas claves, podría ir a buscar niveles de 400 € tm en puertos españoles.

La reposición para harinas de colza hasta nueva cosecha en julio parece que se mantendrán a niveles altos, las harinas de girasol continuarán subiendo.

El DDG de maíz parece se el más estable

Los ingredientes fibrosos continuarán durante marzo su descenso, la menor demanda de venta de productos extensivos durante la primavera será el factor clave para ello.

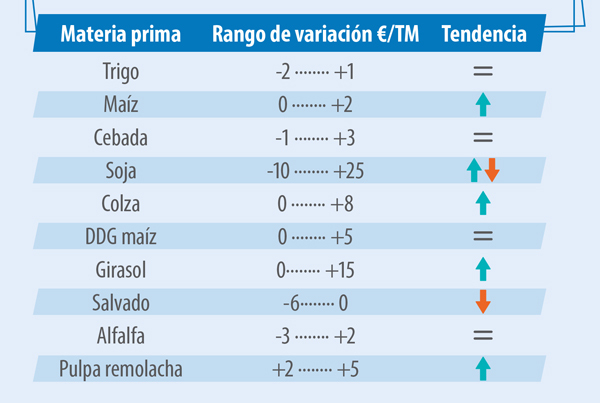

Tabla de evolución de precios prevista para el mes de Marzo.

Elaboración propia.

ESSWIEBR00106b