Previsión del mercado de materias primas para septiembre ofrecida por Elanco y Álvaro Sánchez, director de Eurotrade Agrícola.

SITUACIÓN LEY DE DEFORESTACIÓN![]()

El Reglamento EUDR, si bien representa un avance significativo en la protección de los bosques a nivel global al exigir que los productos comercializados en la Unión Europea no contribuyan a la deforestación, también presenta desafíos considerables para su cumplimiento.

Este reglamento abarca productos como aceite de palma, soja y carne de vacuno, que afectan directamente a nuestro país como productor de piensos y de carne (por poner un ejemplo, la Unión Europea importa regularmente 30 millones de tm entre habas de soja y harina para consumo de alimentación animal).

| Su implementación plantea importantes dificultades técnicas y logísticas, ya que las empresas deben asegurar la trazabilidad completa de sus cadenas de suministro para demostrar que sus productos no están vinculados a la deforestación. |

Esto genera una contradicción, considerando que el proceso exige un alto nivel de transparencia y el uso de tecnologías avanzadas, como la trazabilidad digital y la monitorización satelital, que tampoco están exentas de debate.

Los países productores, como Estados Unidos, Brasil y Argentina, tienen opiniones divergentes, considerando que esta normativa europea puede interferir en su soberanía. Además, temen que la monitorización pueda ser utilizada negativamente para imponer restricciones comerciales o influir en políticas internas.

Las exigencias de trazabilidad y monitoreo también pueden resultar muy costosas y difíciles de aplicar, especialmente para los productores locales más pequeños, y podrían ser más difíciles de![]()

| Todo esto permanece sin resolver hasta el día de hoy, lo que nos coloca en una situación comprometida que no parece que vaya a resolverse antes del 30 de diciembre de 2024, fecha en la |

Desde nuestro país, las diferentes asociaciones sectoriales están en contacto permanente con el ministerio para presionar a la Comisión Europea e intentar conseguir soluciones al respecto.

En julio se celebraron elecciones europeas y agosto es mes inhábil a efectos operativos. Septiembre será el mes donde posiblemente veamos avances en este sentido, que deberían tener resultados ejecutivos a partir de octubre, puesto que la cadena de suministro tiene que organizar dichos suministros desde los orígenes en el sentido que la normativa sea aplicable.

Mapa 1. Superficies de tierras protegidas por la ley de deforestación.

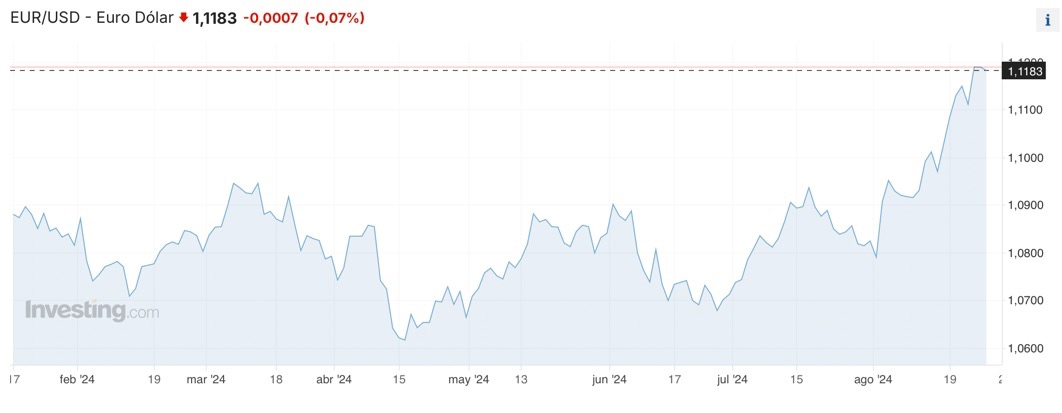

EL DÓLAR SE DEBILITA![]()

El dólar se sitúa en el nivel más bajo frente al euro en todo el año 2024, y se sitúa hoy en 1,119 €/USD, nivel que no veíamos desde julio 2023 casi ocasionalmente y, con anterioridad, estos tipos de cambio los habíamos perdido desde principios de 2022.

Esto está ayudando, sin duda, a que las mercancías importadas de terceros países tengan un precio más competitivo en la península. En este momento se nota, principalmente, en las cotizaciones de maíz y habas de soja, así como los productos producidos a través de dichas materias primas.

Rebajas de tipos de interés por parte del Banco Central Europeo: el pasado mes de junio, la anunciada para septiembre e incluso puede haber una tercera antes de final de año. El Euribor se sitúa ya en el 3,18 %, su nivel más bajo desde principios de 2022, por lo que los tipos pueden continuar a la baja.

Desde el otro lado del atlántico también se anuncian próximas bajadas de tipos por parte del presidente de la reserva federal, Jerome Powell. Otro factor que está condicionando la debilidad de la moneda norteamericana es la bajada del petróleo y los cambios en las candidaturas a las elecciones presidenciales en EE. UU.

Gráficas 1 y 2. Evolución cambio euro dólar diario, 2024 y dos últimos años.

Principales granos mundiales

Trigo![]()

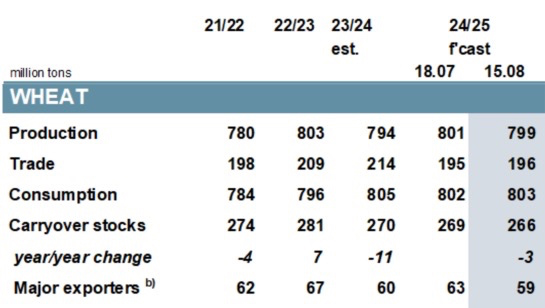

A estas alturas de la campaña de trigo, los datos fundamentales ya varían muy poco. La producción mundial consolida los 800 millones de tm, superando la pasada campaña y la media de los 5 últimos ejercicios.

Tabla 1. Balance mundial de trigo IGC.

Cierto es que con los precios competitivos que mantiene el trigo a nivel mundial el consumo previsto es ligeramente superior a la producción, por lo que recortaríamos ligeramente el stock de seguridad en el entorno de los 60 millones de tm. El saldo exportable en los principales productores se sitúa en el nivel más bajo de los últimos 12 años, sin duda un indicador de que el trigo podría subir los precios en parte para compensar esta situación a lo largo de la campaña.

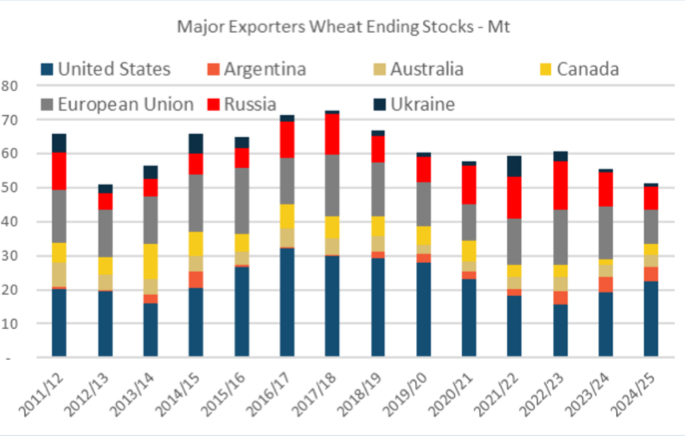

Gráfica 3. Stocks finales de los principales exportadores de trigo.

Gráfica 4. Volumen exportable principales países productores, seguimiento y comparativa con la media de 5 últimos años.

Tuvimos una subida de precios muy especulativa a finales de mayo en Matif, debido a la situación de menor siembra en Francia y al anuncio de calor para Rusia, con previsiones que se recortaron

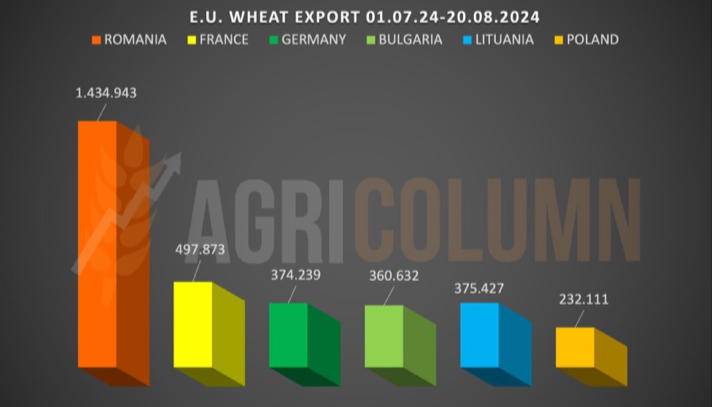

Posteriormente, se han ido viendo mejores noticias a nivel global, Francia confirma la peor cosecha en volumen desde 2018, y provoca la reducción de las exportaciones de la UE, pero EE. UU. ha mejorado sus previsiones y Rusia de momento se mantendrá entre los 83 millones tm de las casas privadas y los 86 millones que aún mantiene el USDA en su estimación.

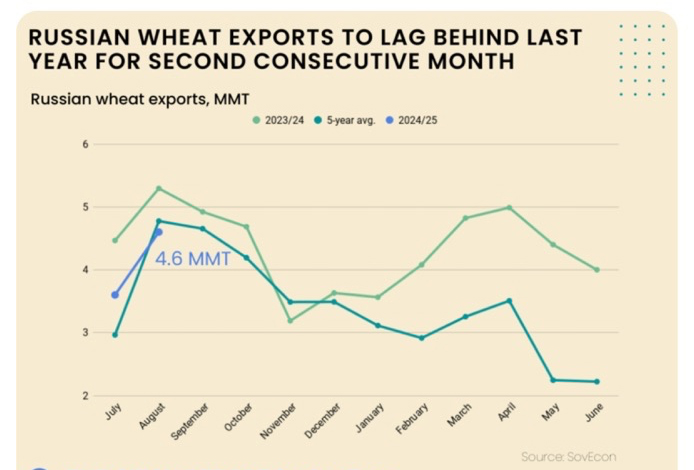

Además, los ritmos de exportaciones se mantienen bajos, en concreto Rusia, con volúmenes inferiores a los del año pasado. A pesar de ello los precios, internamente, han subido estas últimas semanas.

Gráfica 5. Evolución exportaciones trigo ruso.

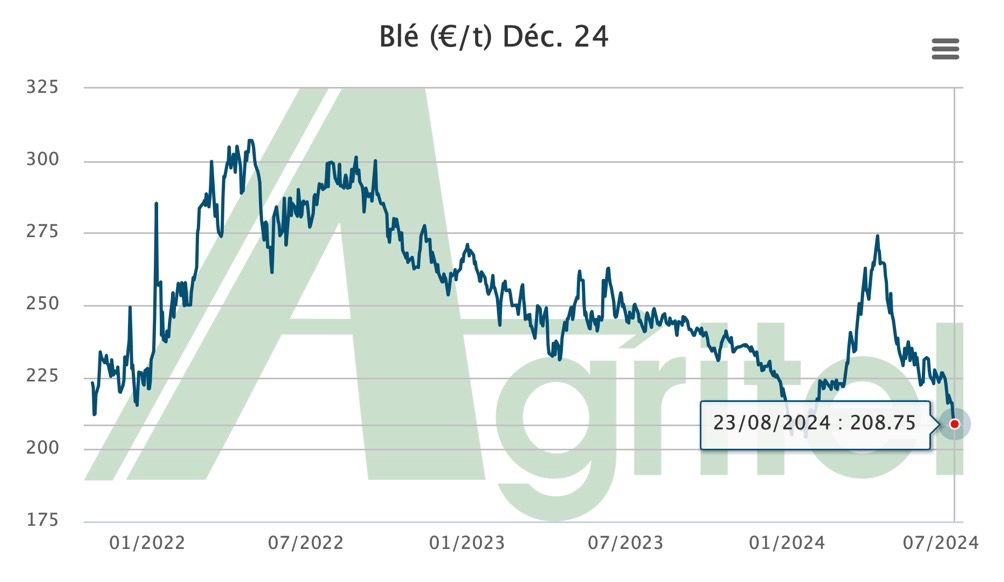

Esta situación ha llevado de nuevo los precios a los niveles mínimos que tuvimos a finales de abril en puertos peninsulares, con fluidez de oferta. El trigo francés se ve presionado por la debilidad del dólar, por lo que ha corregido para su vencimiento diciembre 24 hasta -65 €/tm, mientras que el vencimiento cercano, septiembre, acaba de tocar mínimos del contrato 190,5 €.

Gráfica 6. Precios Matif trigo vto. Dic 2024.

En Chicago también alcanzaron nuevos mínimos durante la tercera semana de agosto. Los futuros diciembre 2024 para el trigo, tanto en calidad SRW como HRW, se acercan a los 5 centavos Usd/ Bushel, un nivel que no se veía desde hace 4 años, motivado por la disponibilidad de soja a precios muy competitivos que hace que el trigo, siendo el cereal con más proteína, deba competir con maíz y sorgo en USA.

Gráfica 7. Evolución precios trigo Soft Red Winter en Chicago.

Los precios de reemplazo en puertos del Mediterráneo calculan en 217 €/tm y las reventas se ofrecen en 213-215 €/tm, con los precios de cebadas y maíz. Con la harina de soja muy competitiva tiene que estar agresivo para mantener volúmenes de inclusión en consumo.

Maíz![]()

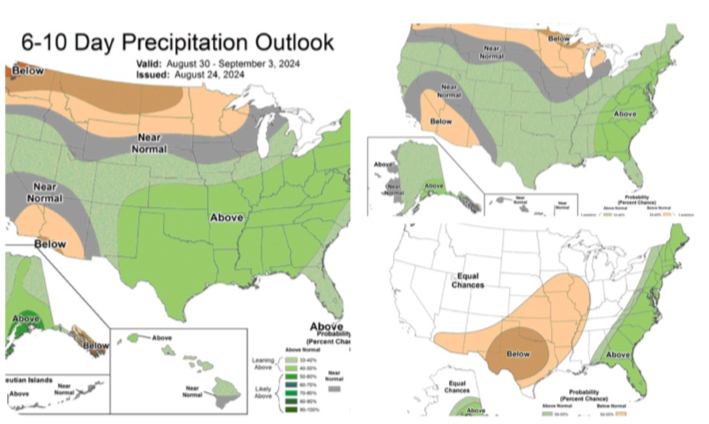

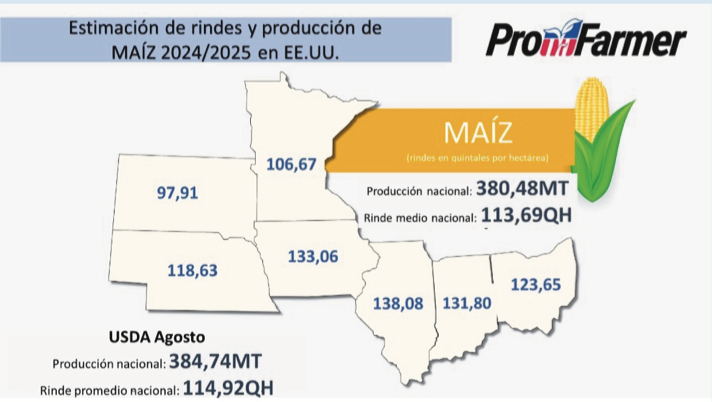

El clima en EE. UU. continúa siendo favorable para la finalización de la cosecha norteamericana. Sin duda un buen dato para confirmar las previsiones de producción, las cuales superarán los 380 millones de tm, recientemente confirmadas, como vemos en el gráfico, por el tour de los agricultores la semana pasada.

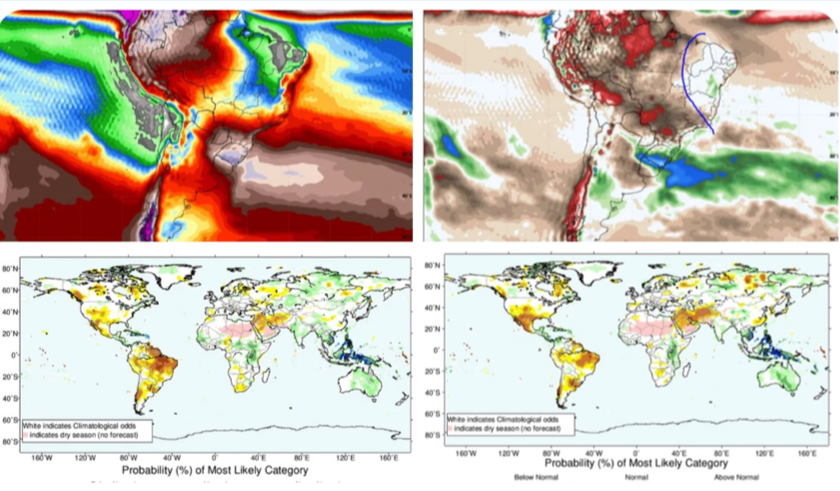

Mapa 2. Previsión clima USA para los próximos 6-10 días.

Mapa 3. Estimaciones de producción tras el Profarmer tour 2024.

Sin duda el balance mundial queda muy saneado construyendo mayor stock disponible en 3 de los últimos 4 años.

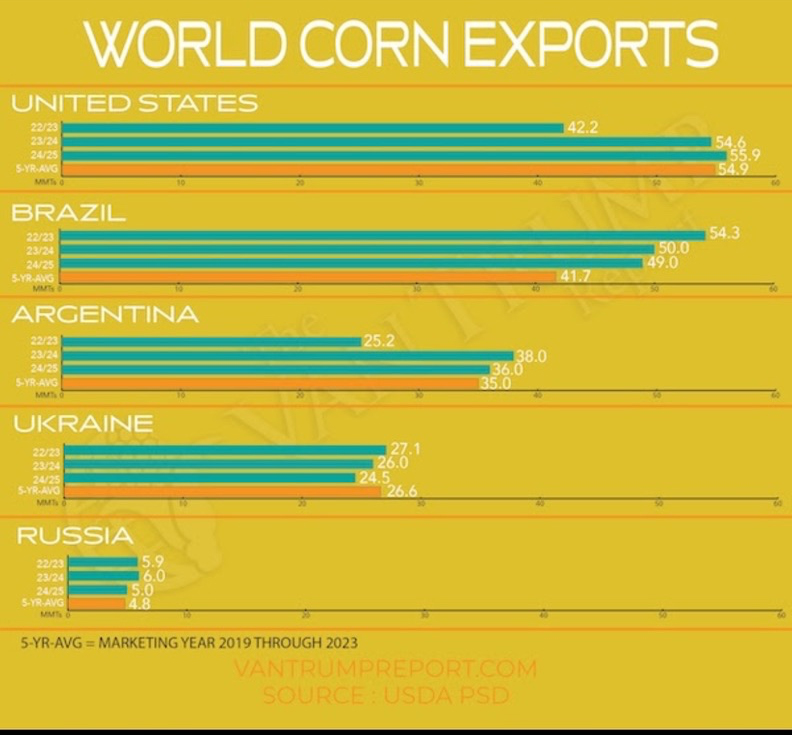

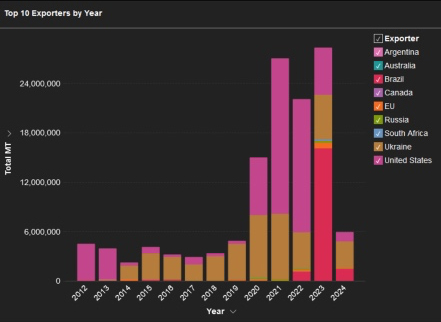

Gráfica 8. Evolución de volúmenes de exportación de maíz en los principales productores

En cuanto a la demanda, China prevé una campaña ligeramente superior en producción al año anterior, llegando a los 292 Mtm, por lo que no se espera un crecimiento en la necesidad de importación. Además, en la presente campaña, las importaciones en China se focalizaron en Ucrania, con un total de 4,3 Mtm, siendo el 35 % del total de las importaciones de este país entre Julio 2023 y julio 2024.

Esto hizo que en el mismo período decreciese la demanda China sobre el maíz de EE. UU. en un 35 % vs la campaña anterior, por lo que el ritmo exportador de la presente campaña en EE. UU. ha ido por debajo del ritmo inicialmente previsto.

Gráfica 9. Principales exportadores de maíz a China.

En el resto de las regiones vemos estabilidad generalizada, con el decremento de las necesidades en Europa por recortes en la producción de alimentación animal, así como la disponibilidad de otros cereales en la región, como es el caso de España, que somos el principal importador.

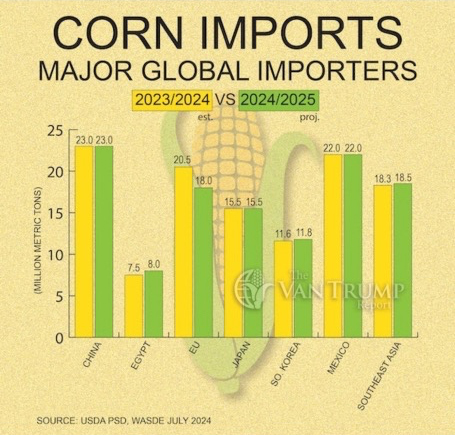

Gráfica 10. Importaciones previstas para las principales regiones.

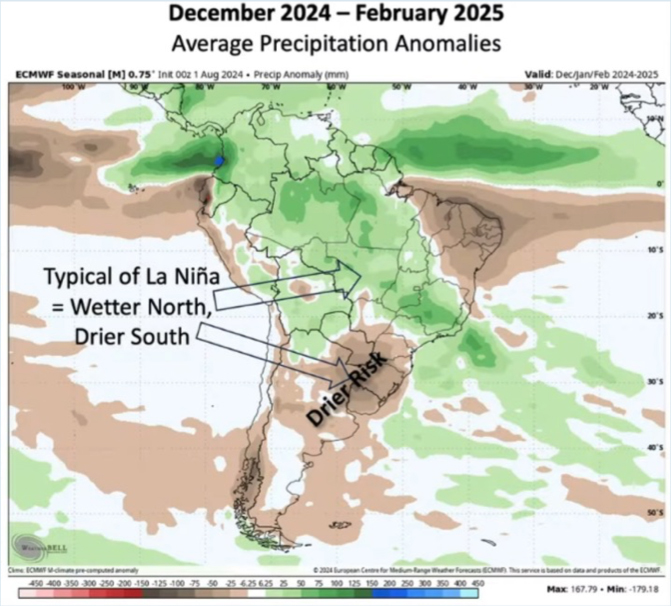

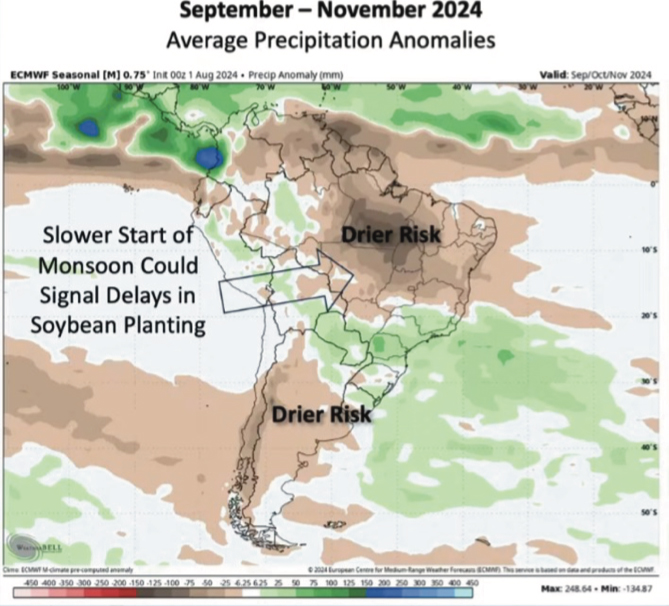

El riesgo lo podemos tener con el clima en Sudamérica para el próximo ciclo. Los pronósticos actuales no indican una llegada normal y puntual del monzón en Brasil.

Brasil tuvo una estación muy seca, casi sin precipitaciones, durante dos meses y comenzará esta temporada de crecimiento con niveles de humedad del subsuelo y de la superficie demasiado bajos.

Si se retrasa el monzón en Brasil puede tener un efecto con La Niña seco para Argentina. Aún es pronto, pero será clave ir vigilando la información para esta región.

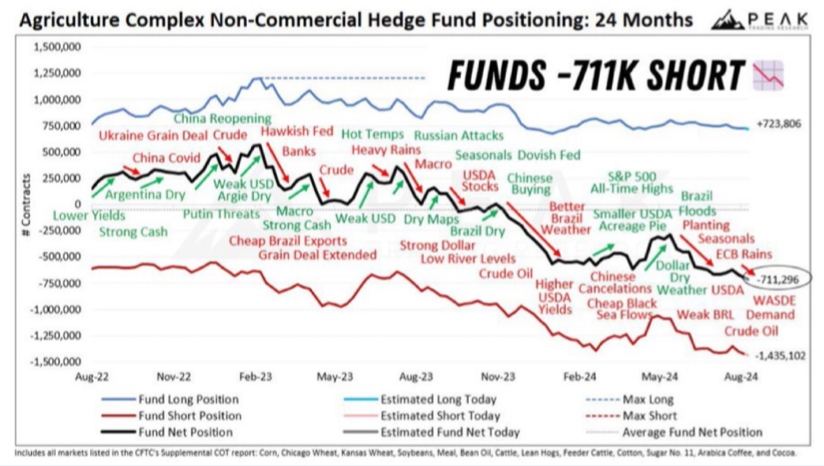

Los fondos continúan con una estructura corta neta en el mercado de 270 mil contratos.

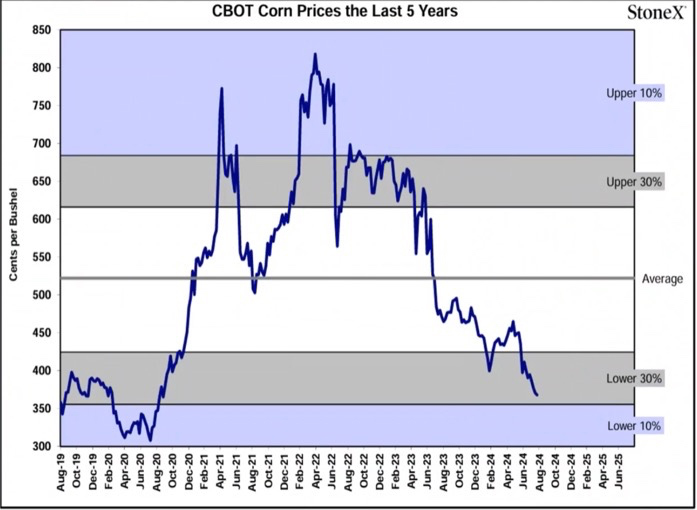

En el gráfico de percentiles de precios de Stone X, podemos comprobar que nos encontramos en los percentiles de 30 % bajos de los últimos 5 años y que el recorrido de mayor recorte puede ser limitado.

Gráfica 11. Percentiles de precios maíz.

En cuanto a precios, los disponibles, como comentamos el pasado mes, se aproximan ya a los 200 € en puertos, con una prima para septiembre/ diciembre hasta los 207 €/tm. De momento, podrían continuar con algo más de agresividad durante las próximas dos semanas, sobre todo si el dólar continúa tan débil.

Gráfica 12. Precios maíz Chicago, vencimiento dic 24.

Complejo de soja![]()

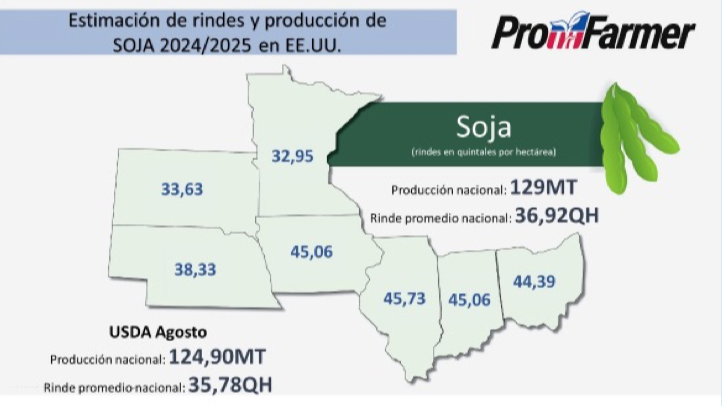

Tras la realización del tour de los agricultores en Estados Unidos, las estimaciones de rendimientos para habas de soja serían las mejores de la historia, con 54,9 Bu/Acre vs los 53 Bu/Acre del mejor anterior. Además, como hemos comentado para maíz, las previsiones de clima para los próximos 10 días son bastante favorables, con lluvias y temperaturas por debajo de lo habitual.

Mapa 4. Resultado estimaciones de rendimientos Soja USA 2024.

Un incremento en EE. UU. de más de 4 millones de tm, llevaría la producción total por encima de los 428 millones de tm, un volumen récord por encima de los años anteriores. Tengamos en cuenta la previsión para Paraguay, Brasil y Argentina: son estimaciones y aún está pendiente de siembra, pero con estos volúmenes los mercados reflejan esta agresividad en los precios de los productos de todo el complejo.

Tabla 2. Volumen cosechas habas de soja en los principales países productores.

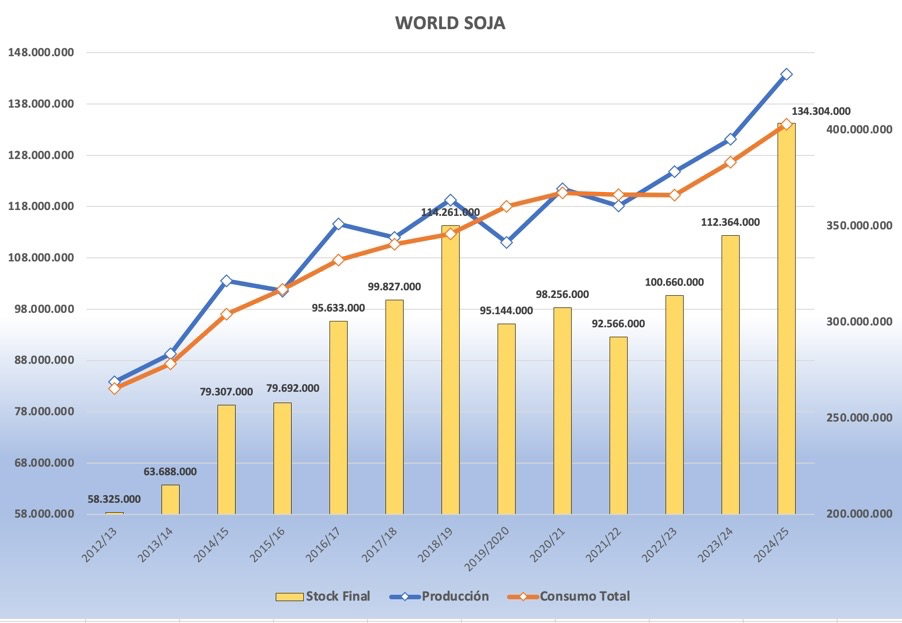

El Balance, mundial permitiría por tercer ejercicio consecutivo la recuperación de stock por encima de los 134 millones de tm.

Tenemos por delante el reto de la UE para flexibilizar o retrasar la aplicación de la normativa de deforestación. Somos la segunda región importadora de soja del planeta y, de no resolverse, cambiarán los flujos mundiales y tendremos que solucionar la necesidad de proteína en alimentación en Europa con ingredientes alternativos, así como mayor demanda de aminoácidos sintéticos. En consecuencia, asumiremos además que perderemos competitividad en coste de producción de carne.

Precios actuales harina de soja alta en proteína: 388 €/tm para disponible, 382 €/tm para octubre/ diciembre.

Gráfica 13. Harina de soja Diciembre en Chicago.

En cuanto a proteínas alternativas, de momento vemos que las harinas de girasol (170 €/tm salida sur peninsular para baja proteína y 275 €/tm en puertos como Cartagena para 35 % prot) y los destilados de maíz (aproximadamente entre 265 y 270 €/tm en puertos) son las alternativas más competitivas a la harina de soja.

Sin embargo, y quizá por los requerimientos europeos para la importación de soja 2025, la oferta de harinas de colza sigue siendo menos competitiva, en niveles por encima de 302/305 €/tm para llegadas agosto y hasta diciembre.

POSICIONES DE LOS FONDOS DE INVERSIÓN

Los fondos están en su nivel más bajo en cinco años en todo el complejo agrícola. Acumulan más de 700.000 contratos vendidos (equivalentes a -17.000 millones de dólares) este fin de semana.

Gráfica 14. Evolución de posiciones globales de los fondos. Indicadores temporales.

Continúan apoyados en las cosechas récord, así como la necesidad de venta de los agricultores y la demanda débil. La situación apunta a que se mantendrán los precios bajos.

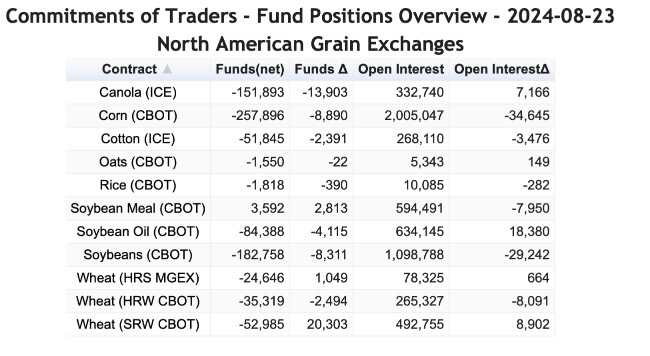

Posiciones Chicago a fecha 24 de agosto 2024

Resaltar simplemente que se mantienen las posiciones cortas en trigos y maíces, adicionalmente los largos en harina de soja se han ido liquidando, quedando la posición prácticamente cuadrada.

ESPAÑA, POSICIONAMIENTO DE PRECIOS Y SITUACIÓN GLOBAL

En España, continuamos en una situación con bastante bloqueo, en especial por la ausencia de liquidez de los agricultores. No quieren vender sus mercancías a lo que consideran precios bajos.

Sin embargo, pensamos no están haciendo correctamente los números vs las reposiciones y precios de puerto para el cereal de importación.

Con cebadas a 197 €/tm en puertos como Cartagena o 203 €/tm puertos del norte, la paridad de la cebada de provincias como Palencia o Burgos para “exportar” cebada a fábricas del litoral se iría a los 190 €/tm origen para competir. De no situarse en estas paridades, la mercancía nacional no va a poder encontrar demanda suficiente en el interior para absorber el volumen producido en la cosecha local.

Ahora tiene que volver a situarse con los maíces compitiendo ya en consumo también en los puertos. Tengamos en cuenta que además tenemos un precio de proteína competitivo, con la harina de soja en el entorno de los 380 € tm en puertos hasta fin de año, por lo que la energía de las fórmulas va a calcular mayoritariamente con maíz y cebada más que con trigo.

Estamos en un escenario de presión de cosecha habitual con una estacionalidad en precios que se está comportando dentro de esa normalidad de un mercado donde la oferta y demanda de los productos manda por encima de los movimientos especulativos o incluso otros agentes externos.

De momento estamos ligeramente descolocados debido al comportamiento de los precios en los mercados mundiales los tres últimos años. Pero esta campaña puede tener movimientos de precios paralelos a los años anteriores a la pandemia y guerras recientes en el planeta.

Fuentes de Información: JCI China, STONE X, CONAB, WORLDDATAWEATHER, BLOOMBERG, ABC.ES, VISIO CROP, WOLRD GRAIN, USDA, REUTERS, PEAK TRADING, CRM AGRI, INVESTING.COM, GRAINSTATS, KEVIN VAN TRUMP, BARBA INVEST, SOVECOM, UCRANIAN UNION, CBOT, INTERNATIONAL GRAINS COUNCIL, MATIF, METEORED, AGRITEL, Y EUROTRADE AGRICOLA (elaboración propia).

EM-ES-23-0087

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales. ©2024 Elanco.

Ver más sobre Elanco