En enero estamos lejos de las cosechas, la demanda tendrá mucho que decir.

A lo largo de diciembre hemos visto que la oferta ha tenido que reducir los precios en casi todas las materias primas, buscando potenciar una demanda que ya estaba muy cubierta para el período navideño y posiblemente para todo el mes de enero.

Ahora cuando volvamos a la normalidad tras estas semanas de fiestas, habrá que ir trabajando las posiciones de compra para al menos las necesidades de los meses de febrero y marzo. A continuación, y en base a la evolución de los cultivos tras el invierno, se cubrirán las necesidades de consumo del último trimestre de la actual campaña.

El mundo tiene unos balances muy holgados para maíz y trigo

Tras el mes de enero, Europa seguramente tendrá que sacar volúmenes importantes de trigo, por lo que los precios entendemos cogerán una tendencia bajista.

La proteína también parece que tendrá la misma tendencia si se confirman los amplios volúmenes que se esperan nuevamente en Sudamérica , y las proteínas alternativas, que llevan unas semanas algo más complicadas, tendrán que acompañar a la Harina de Soja.

Cereales

Realmente se esperan pocos cambios en cuanto a la oferta y demanda mundial de cereales.

En cuanto a las previsiones de cosechas para la presente campaña, continuaremos con una amplia oferta de maíz a nivel internacional y el stock de trigo alcanza un récord histórico.

En España tampoco resulta fácil conocer las existencias disponibles para abastecer la demanda. Fundamentalmente en el interior peninsular y en especial de la cebada, que ha estado oculto desde el pasado mes de abril de 2017, habiéndose evidenciado que la ausencia prolongada de lluvias mermaría la actual campaña.

Este hecho cobra relevancia por el peso de la cebada en la formulación de piensos del interior peninsular, donde no estamos acostumbrados a trabajar sin este cereal y a diferencia del litoral, la demanda de Cebada será importante.

En el litoral está claro que el maíz y el trigo cobrarán protagonismo en cuanto a la formulación para nutrición animal y la llegada de mercancía de importación continuará a niveles muy importantes.

A partir de febrero, cuando veamos la situación de las siembras de cereal en el hemisferio norte, veremos con claridad la tendencia de los precios para los meses previos al enlace de cosechas.

Soja y otras proteínas

La harina de soja continúa variando en relación a la situación climatológica en América Latina, la evolución de las cosechas en las principales zonas de Brasil y Argentina es crítica durante los meses de diciembre y enero.

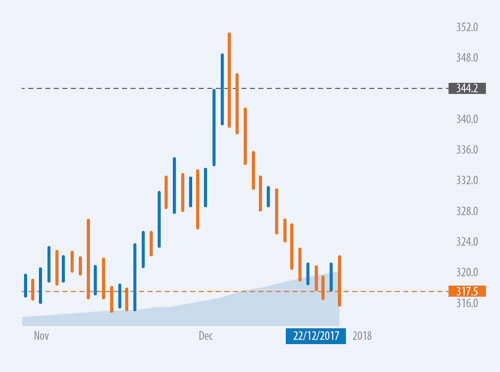

Las primeras noticias de sequía, especialmente en Argentina, quedaron en “agua de borrajas” tras la llegada de las lluvias a principios de diciembre y según se observa en el gráfico de evolución de precios en Chicago (Gráfica 1), hemos vuelto a los niveles de precios soporte que mantenemos desde principio del pasado verano.

Gráfica 1. Evolución precio de Harina de Soja Chicago último mes. CMEGROUP

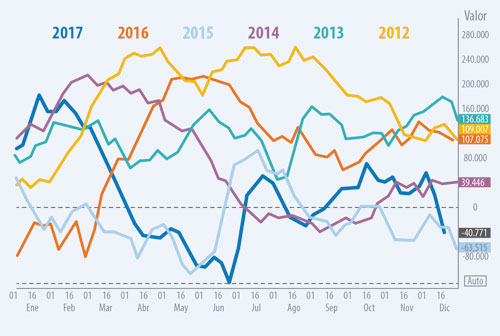

Los fondos de inversión especulativos han deshecho posiciones al amparo de las noticias citadas como vemos en la Gráfica 2, lo cual ha acompañado claramente a que los precios en destino hayan cedido sensiblemente. Unitariamente, en términos nutricionales, vuelve a ser muy interesante para la formulación.

Posiciones de los fondos de inversión de soja en USA. 6 últimos años y actual.

Fuente Reuters

A parte de la Harina de Soja, las materias primas que aportan proteína tienen, en general, un precio más alto por diversos motivos.

Quizá no tengan mucho más recorrido al alza, fundamentalmente por que la demanda caerá en los próximos meses

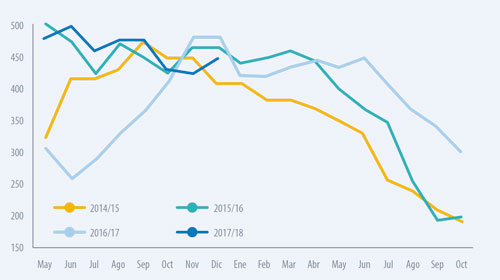

Con respecto al stock de habas de soja en EE.UU. (Gráfica 3), estamos en niveles altos al igual que en las dos campañas anteriores. Si en América Latina, como es previsible, volvemos a alcanzar el récord de cosecha, probablemente volveremos a ver los mejores niveles de precios vistos esta campaña.

Gráfica 3. Stocks de habas de soja USA últimas cuatro campañas. Fuente FC STONE

PREVISIONES ENERO

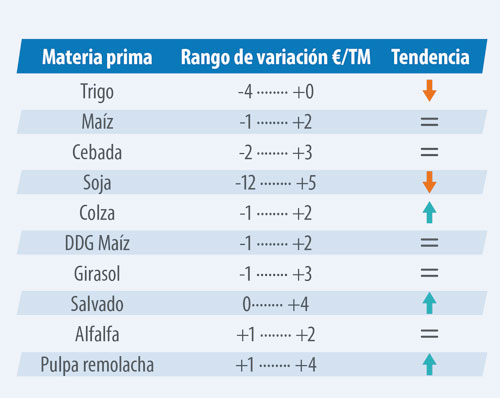

- Los cereales permanecerán prácticamente sin cambios, dependiendo casi en exclusiva del cambio de moneda para la importación y la bajada en el interior muy escasa.

- El maíz continuará prácticamente plano, quizás con algún repunte en el interior.

- Las proteínas también experimentarán muy pocos cambios, en su caso diríamos que con una tendencia ligeramente bajista.

- En cambio las Fibras sí que deben ir adquiriendo una línea bajista de precios, según termine el invierno y comience la primavera. Seguramente la demanda de productos para extensivo caiga si el clima evoluciona con normalidad.

Tabla de evolución prevista de precios para el mes de enero. Elaboración propia

Fuentes de Información: USDA, Strategie Grains, Reuters, Eurotrade Agrícola.