Segundo a ABCS, as margens ainda são negativas.

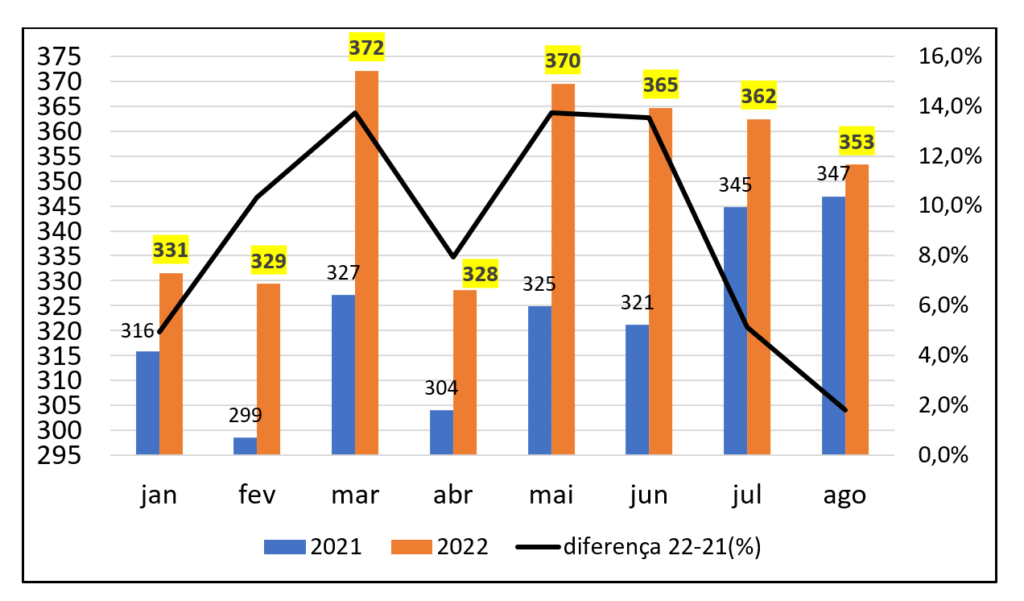

Após meses de crise profunda, a tão esperada redução da oferta de carne suína no mercado doméstico, decorrente de presumidos ajustes no plantel não se concretizou. Números publicados pelo IBGE referentes ao primeiro trimestre e dados extraoficiais do abate de julho e agosto demonstram crescimento da produção e da disponibilidade interna em relação ao mesmo período do ano passado (gráfico 1). No acumulado de janeiro a agosto houve um acréscimo de oferta de carne suína no mercado doméstico brasileiro da ordem de 228 mil toneladas (8,8%) em relação ao mesmo período do ano passado.

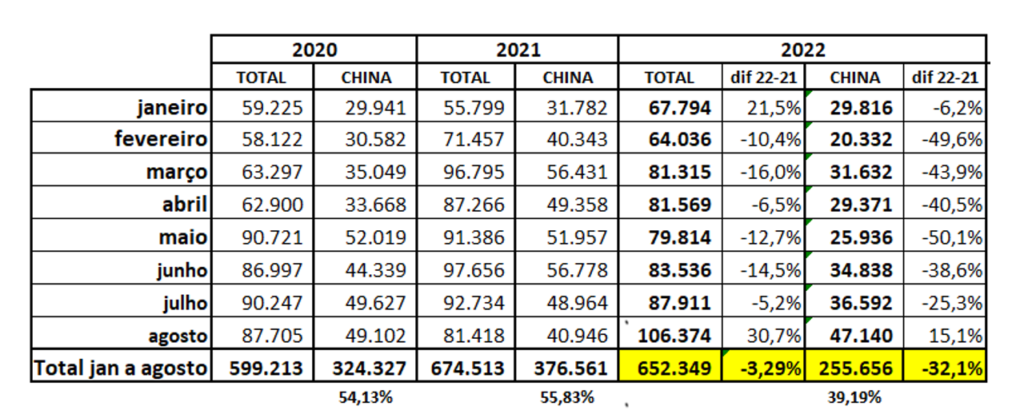

Em relação às exportações que vinham “patinando” ao longo de 2022, em agosto houve um salto que levou a fechar o mês com o volume recorde embarcado de 106,3 mil toneladas de carne suína in natura(tabela 1); com 23 dias úteis, a média diária de agosto foi de pouco mais de 4.600 toneladas. Também em agosto/22 a China adquiriu mais carne suína brasileira pela primeira vez no ano. O número é 15% maior que a quantidade embarcada para o país em agosto de 2021, mas ainda assim é evidente a redução significativa ao longo do ano para o gigante asiático (-32%). Com um total acumulado de 652,3 mil toneladas exportadas de janeiro a agosto de 2022, o que representa uma redução de somente 3,3% em relação à 2021, fica evidente uma maior pulverização das vendas externas, reduzindo a participação da China e aumentando de outros países.

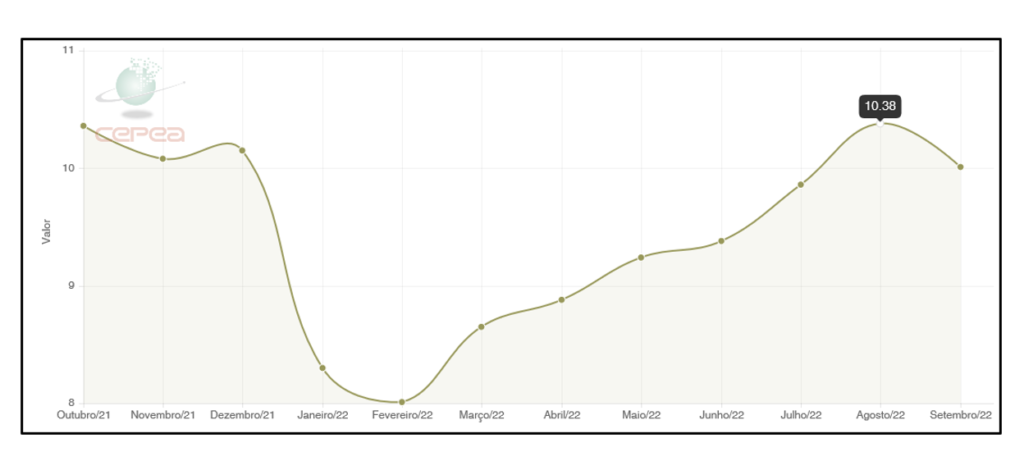

Esta exportação recorde no mês de agosto colaborou para manter o preço da carcaça suína especial no mercado de São Paulo crescente (gráfico 2). Porém, o mercado de suínos vivos e carcaças em setembro frustrou as expectativas dos produtores, mostrando que o descompasso entre oferta e demanda fez com que os preços pagos ao produtor recuassem nas últimas semanas.

As exportações do mês de setembro/22, com dados publicados até 16/09 (11 dias úteis), já acumulam 57,5 mil toneladas, com média diária de 5.223 toneladas, 13,5% a mais que a média diária de agosto/22 e 7,7% a mais que a média diária de setembro do ano passado que fechou com um total de 101,8 mil toneladas. Mantida esta média de embarques, fecharemos este mês novamente com volumes superiores a 100 mil toneladas.

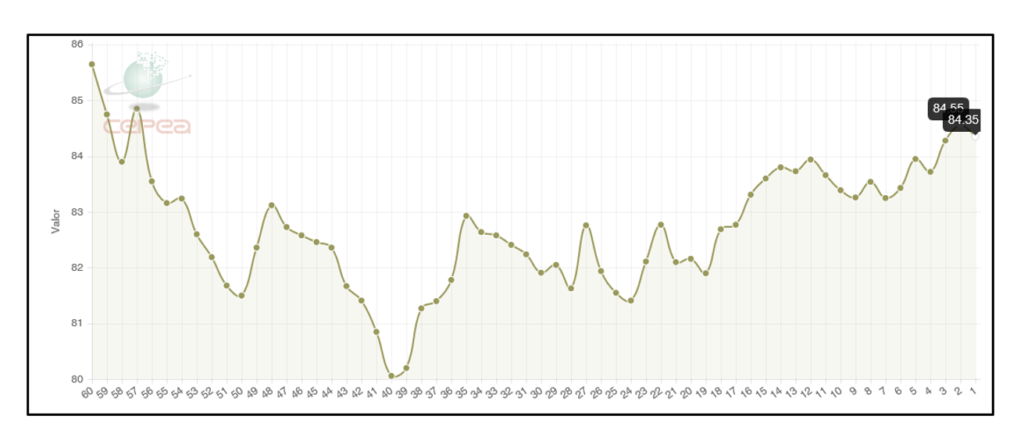

Encerrada a colheita da segunda safra de milho, os preços continuam estáveis, mesmo com as exportações crescentes. Há um pequeno viés de alta, que pode ser observado nas últimas semanas (gráfico 3) muito mais relacionado às especulações quanto à colheita da safra norte-americana e a expectativa do início do plantio da safra brasileira 2022/23 do que propriamente movimentos de compradores e vendedores do grão.

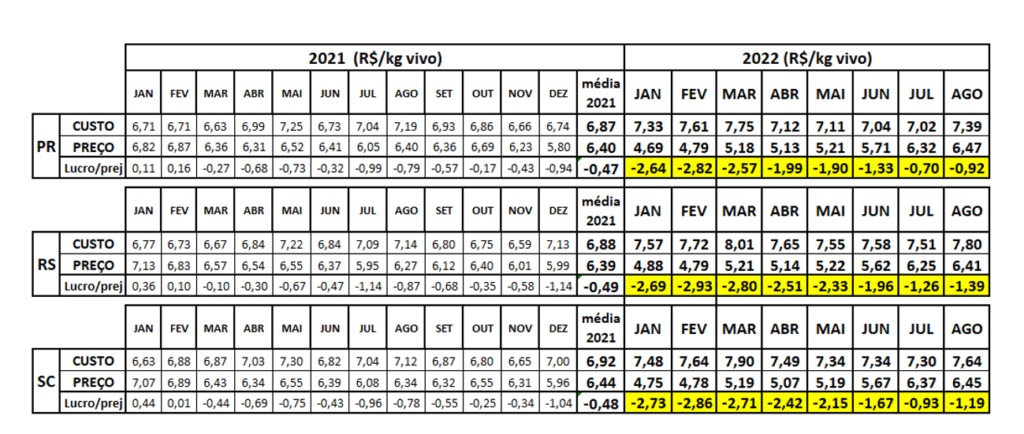

O fato é que os custos continuam em patamar muito elevado e a queda que vinha sendo observada mês a mês no primeiro semestre não se manteve no último mês, pelo contrário, em agosto identificou-se pequena alta, determinando a persistência de margens negativas para o suinocultor (tabela 2).

O Presidente da ABCS, Marcelo Lopes, explica que mesmo com colheita de safra recorde de milho, com um ciclo de seis meses de recuperação de preços da carcaça suína (interrompido no final de agosto), e exportação sem precedentes para um único mês em agosto, o suinocultor continua contabilizando prejuízos e só enxerga algum alento com a aproximação do fim do ano, esperando que o tradicional aquecimento de demanda seja suficiente para finalmente determinar margens positivas na atividade que, apesar de acumular prejuízos desde o segundo trimestre do ano passado, não reduziu a oferta de carne, principal causa desta crise. As atenções agora recaem para a colheita da safra norte-americana, os embarques de milho brasileiro e o início efetivo do plantio da safra 2022/23 na região centro-sul.

Confira também: A produção de suínos continuou a crescer em 2022, segundo o IBGE