Com sanidade no foco das cadeias de proteína animal, cotações do suíno recuam

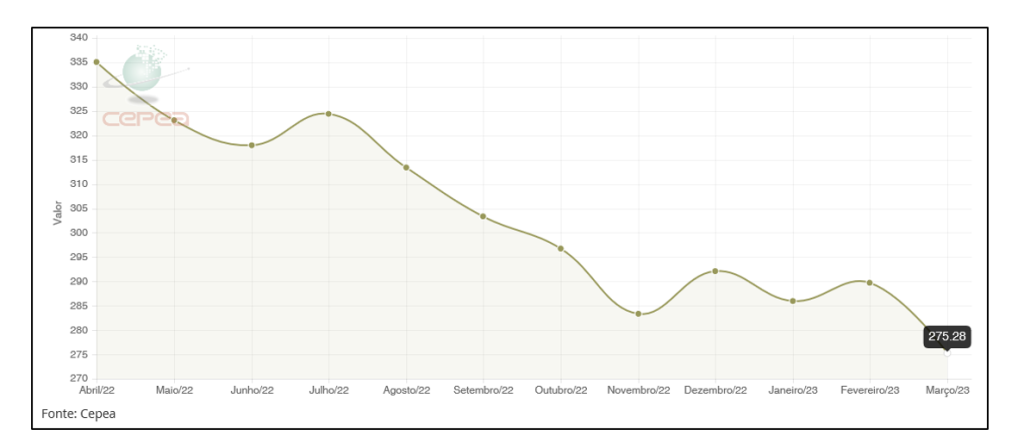

Não bastasse a apreensão do setor agropecuário com a expansão da Influenza Aviária na América do Sul, em 23 de fevereiro o Brasil suspendeu as exportações de carne bovina para a China, em função do aparecimento de um caso atípico de BSE (“mal da vaca louca”) no estado do Pará. Esta suspensão, mesmo que temporária, impactou imediatamente as cotações do boi gordo (gráfico 1).

Gráfico 1. Indicador do Boi gordo CEPEA/B3 (R$/@), estado de São Paulo, dos últimos 12 meses. Média de março/23 até dia 17/03/23. Fonte CEPEA

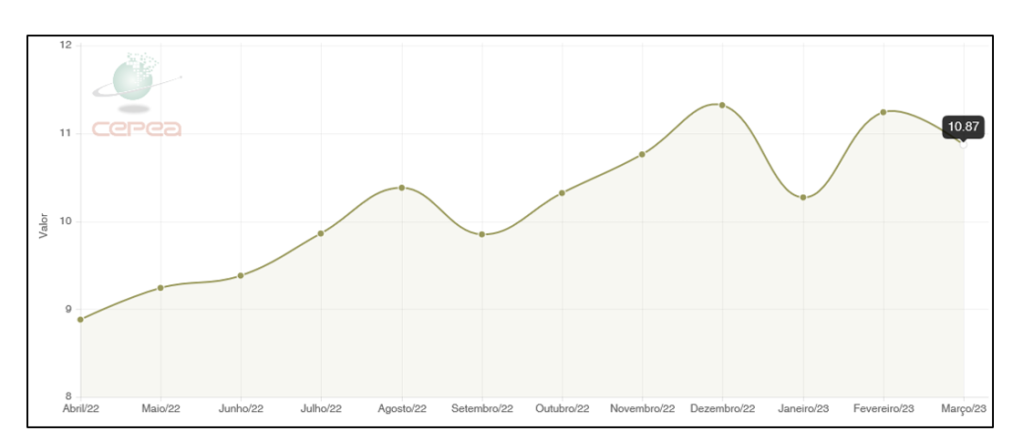

Embora a carne bovina esteja há muito tempo com os preços bastante “descolados” da carne suína, é perceptível o nível de especulação das últimas semanas pressionando para baixo os preços pagos aos suinocultores. O preço do suíno vinha subindo em todas as praças desde o final de janeiro (gráficos 2 e 3), atingindo o pico em meados de fevereiro, quando a bolsa de BH acordou o preço por duas semanas em R$ 8,40/kg vivo.

Gráfico 2. Preço da carcaça especial (R$/kg), em São Paulo (SP) nos últimos 12 meses. Média de março/23 até dia 17/03. Fonte: CEPEA

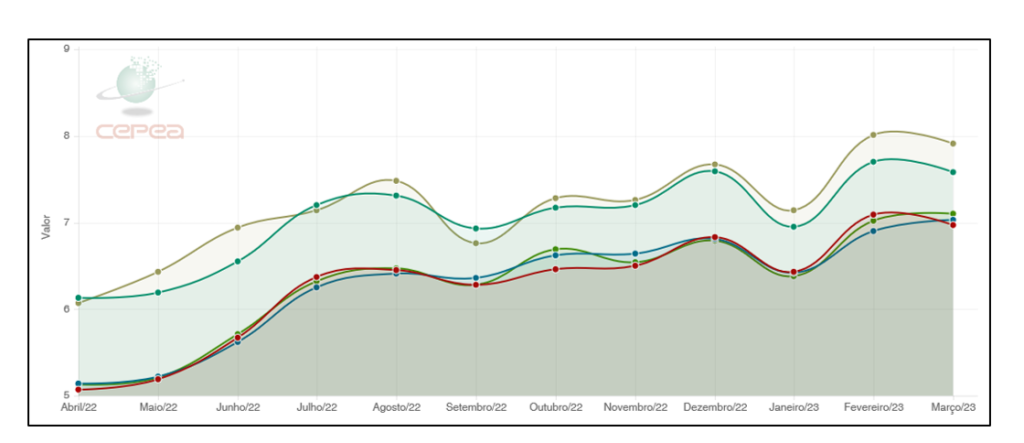

Gráfico 3. Preço do suíno vivo (R$/kg) nas principais praças (MG, SP, PR, SC e RS) nos últimos 12 meses. Média de março/23 até 17/03. Fonte: CEPEA

Coincidência ou não, logo após a notificação do caso atípico de BSE em 22/02/23, o mercado de suínos começou a esfriar, com queda contínua de preços que chegaram a R$ 7,30 na última edição da bolsa mineira (16/03). Não há elementos que sustentem este recuo dos preços por muito tempo, pois é evidente que ao contrário do mesmo período do ano passado, em que a disponibilidade interna de carne suína estava muito elevada em relação ao consumo, hoje temos um ajuste maior entre oferta e demanda.

Conforme levantamento do MBAgro, nos últimos anos tivemos dois episódios de ocorrência de BSE atípica no Brasil, o primeiro em 2019, quando a China suspendeu suas importações de carne brasileira por 14 dias e o segundo episódio em 2021, quando o embargo durou longos 104 dias. Na ocasião, foram identificados dois casos em dois estados brasileiros diferentes, além disso, houve demora na detecção e encaminhamento das amostras, fatores que contribuíram para uma suspensão mais longa das exportações. Com a saída temporária dos frigoríficos do mercado, o preço do boi deve continuar em baixa.

Durante esse período de suspensão das importações brasileiras para a China, os chineses teriam que utilizar os estoques existentes e tentar aumentar o fornecimento de outros países, onde não existe uma oferta abundante, favorecendo um ciclo de alta nos preços no mercado chinês. Justamente por essa questão de aumento de preços, que já estava em curso naquele país, agora atrelada à falta de oferta de seu principal fornecedor de carne bovina, a consultoria MBAgro não vê justificativas técnicas, nem econômicas, para uma demora muito longa na retomada das exportações brasileiras para a China.

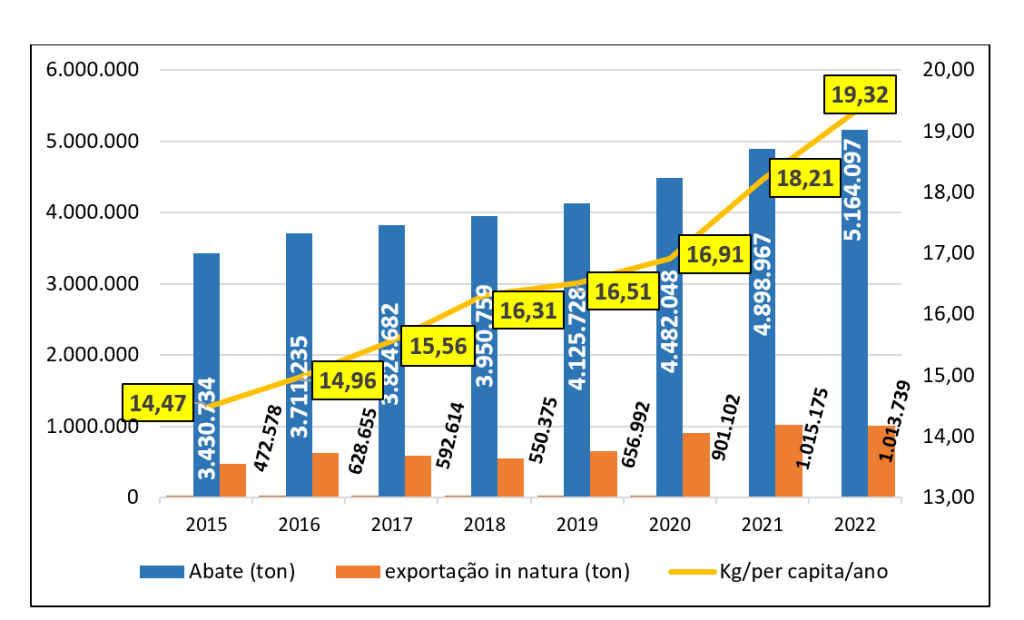

O IBGE publicou os dados definitivos de abate de suínos do último trimestre de 2022, confirmando um crescimento expressivo do consumo doméstico em relação ao ano anterior; enquanto a produção brasileira aumentou 5,41%, o consumo per capita subiu 6,10%, chegando a 19,32 kg/habitante/ano (gráfico 4).

Gráfico 4. Balanço anual da carne suína brasileira, com abate (toneladas de carcaças), exportação de carne in natura e consumo per capita (kg/habitante/ano). Elaborado por Iuri P. Machado sobre dados do IBGE e Secex.

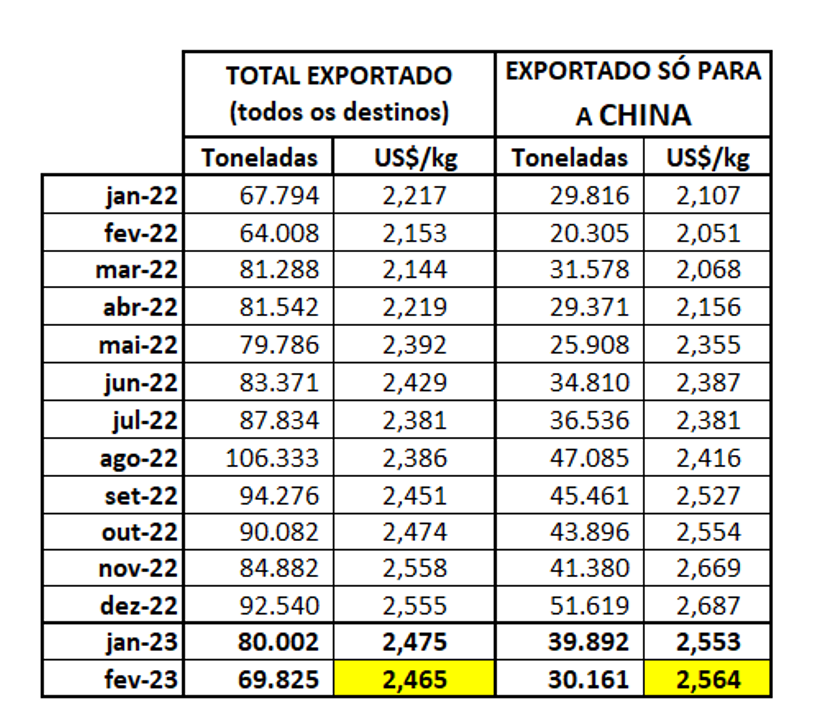

As exportações seguem superando os volumes do início do ano passado, com crescimento tanto nos volumes totais quanto para a China (tabela 1). Apesar de um pequeno recuo no valor unitário em dólar exportado em relação ao final do ano passado, quando se compara com o primeiro bimestre de 2022 os valores de janeiro e fevereiro de 2023 são bastante satisfatórios.

Tabela 1. Volume mensal de carne suína in natura embarcada total e para a China em 2022 e janeiro e fevereiro de 2023 e preço médio (FOB) em dólar. Elaborado por Iuri P. Machado, com dados da Secex e CEPEA.

Sobre a Peste Suína Africana (PSA) na China, desde 2018 quando foi notificada, houve uma mudança no perfil do rebanho chinês que após sofrer uma perda estimada de quase 40% da produção, recuperou-se. Porém, o vírus nunca foi totalmente controlado e neste momento há relatos de que está ocorrendo um recrudescimento da enfermidade no país que poderia resultar em perdas estimadas entre 8 e 15% do rebanho.

Estas perdas seriam decorrentes indireta ou diretamente da doença, com a liquidação “preventiva” de planteis não somente para evitar o contágio, mas também para reduzir os prejuízos do preço em queda, visto que uma maior liquidação resulta em maior oferta em curto espaço de tempo e queda acentuada dos preços. Portanto, as consequências no curto prazo são de aumento da oferta doméstica e redução do preço e no médio/longo prazo de escassez e preços em elevação.

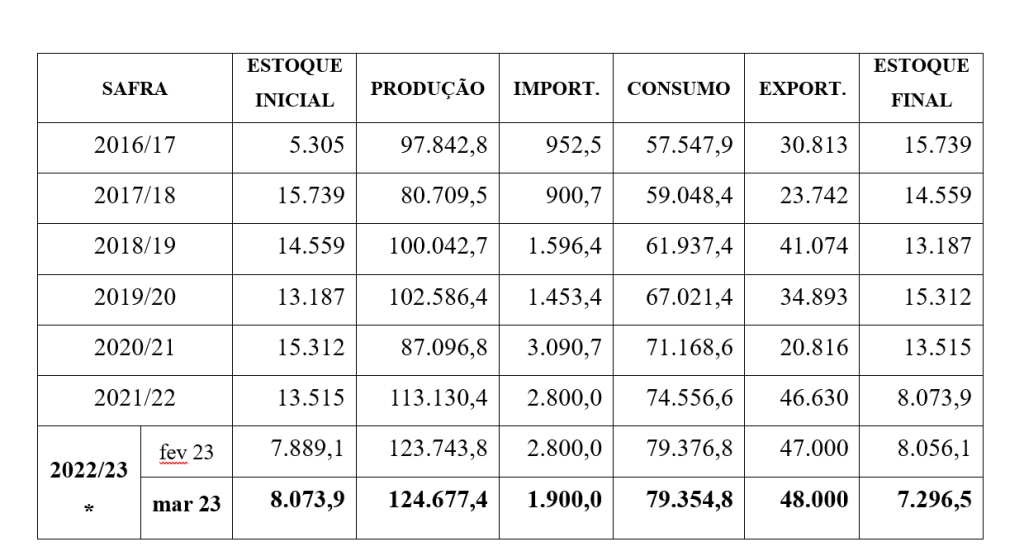

O sexto levantamento da safra brasileira 2022/23 publicado pela CONAB manteve a previsão de produção recorde de milho e soja. Com relação ao milho, comparando com o levantamento anterior (tabela 2), a CONAB novamente revisou o estoque de passagem deste ano de 7,89 milhões para 8,07 milhões de toneladas.

Tabela 2. Balanço de oferta e demanda de MILHO no Brasil (em mil toneladas). Dados da safra 2022/23 atualizados em 09/03/23, sendo estoque final estimado para 31/01. * 2022/23 previsão. Fonte: Conab

A grande preocupação é o excesso de chuvas no centro-oeste brasileiro e no Paraná que resultou em um atraso significativo da colheita da soja e, consequentemente, o plantio de milho da segunda safra fora da janela ideal, com risco de perdas futuras na produtividade em algumas regiões importantes.

No mercado internacional de grãos a Argentina é o grande player que terá queda significativa na oferta de milho e soja em função da seca que assolou o país. O último relatório do USDA, publicado em 08/03, diminuiu em 8 milhões de toneladas a produção de soja, projetando uma produção de 33 milhões de toneladas no país platino, redução de quase 20% em relação à estimativa de fevereiro, sendo o menor volume de produção de soja do país em 14 anos. A expectativa de produção de milho na Argentina também caiu, passando de 47 milhões de toneladas divulgado em fevereiro, para 40 milhões de toneladas (-15%). Mesmo com essa quebra de safra argentina, ainda se espera uma grande oferta de grãos no segundo semestre, principalmente com a expectativa de clima favorável nos EUA.

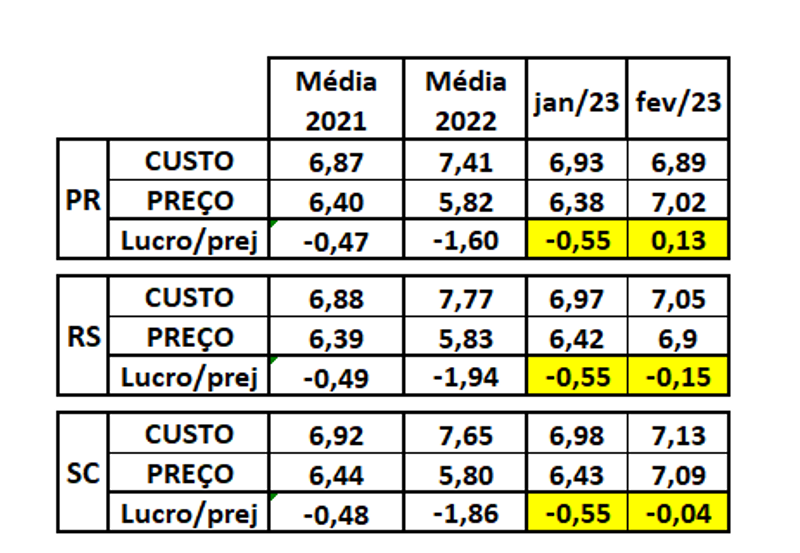

As cotações de milho e farelo de soja no Brasil têm se mantido estáveis, mas em patamar ainda elevado em relação ao preço de venda do suíno (tabela 3).

Tabela 3. Custos totais (ciclo completo), preço de venda e lucro/prejuízo estimados nos três estados do Sul (R$/kg suíno vivo vendido), em 2021, 2022 e janeiro e fevereiro de 2023. OBS: A EMBRAPA revisou os coeficientes técnicos a partir de jan/23 e as principais mudanças foram a redução da conversão alimentar de rebanho em 12%, o aumento do peso final em +14% e o aumento na produtividade das matrizes em 13%. Elaborado por Iuri P. Machado com dados: Embrapa (custos) e Cepea (preço).

Enquanto no ano de 2022 as cadeias de comodities foram afetadas pela eclosão da guerra da Ucrânia, que pressionou os custos de fertilizantes e grãos, o ano de 2023 deverá ter a sanidade animal como foco de atenção, com a PSA agravando-se na China e a Influenza Aviária se espalhando pelo mundo e já presente na América do Sul. Ainda é cedo para se avaliar o impacto destas enfermidades na dinâmica do mercado de carnes, mas é preciso monitorar estas variáveis.

Quanto às ocorrências de mal da vaca louca atípica, urge o Brasil revisar o protocolo assinado com a China, pois é evidente que o sistema de produção brasileiro de bovinos é altamente seguro, mas casos atípicos continuarão aparecendo e estes embargos, ainda que transitórios, causam prejuízos irreparáveis às cadeias brasileiras de proteína animal.

Para o presidente da ABCS, Marcelo Lopes:

“O início de ano sempre é desafiador para os suinocultores, mas este ano o desafio está mais brando que nos anos recentes e o horizonte ainda é animador, apesar dos riscos que se apresentam e do alto nível de endividamento do setor que passou por um longo período de crise”.