24 de Agosto de 2020

Próxima duda por despejar, La Demanda. ¿Cómo afectará por especies a la producción nacional?

PM-ES-20-0025

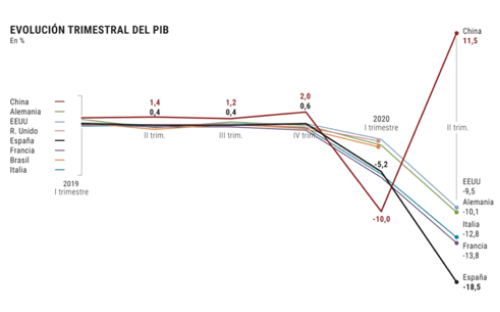

Los datos son devastadores, tendemos a un récord negativo en porcentaje de paro y con una recesión en el PIB de casi un 19% el segundo trimestre, puede provocar también una caída de la demanda incluso en el sector de alimentación.

De momento en algunas especies mantenemos un protagonismo muy importante en el mercado de exportación, pero hay otras que pueden sufrir un descenso importante de cabaña.

El país norteamericano, con los peores datos en cuanto a contagios y fallecidos por coronavirus, prioriza la actividad económica para contrarrestar los efectos negativos y no perder competitividad.

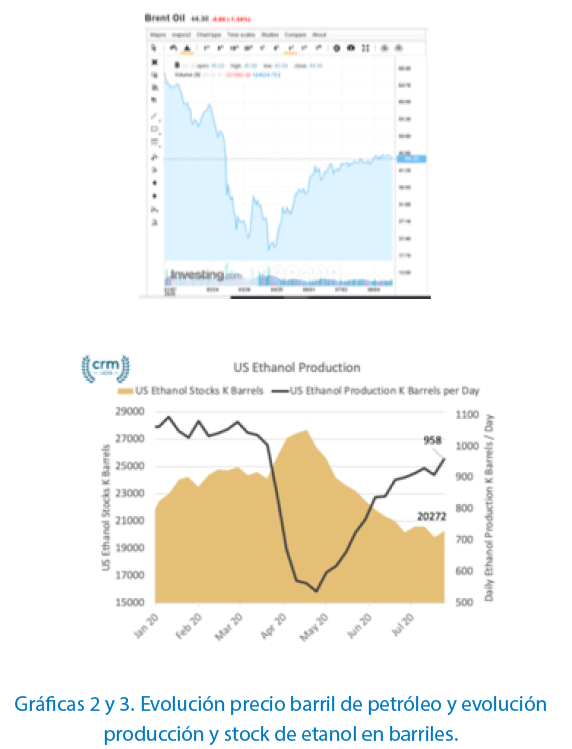

Continuamos vigilando precios de petróleo (como vemos en el gráfico muy estables), así como los consumos y stocks de etanol, los cuales se mantienen a un nivel elevado indicando la importante actividad de la economía americana.

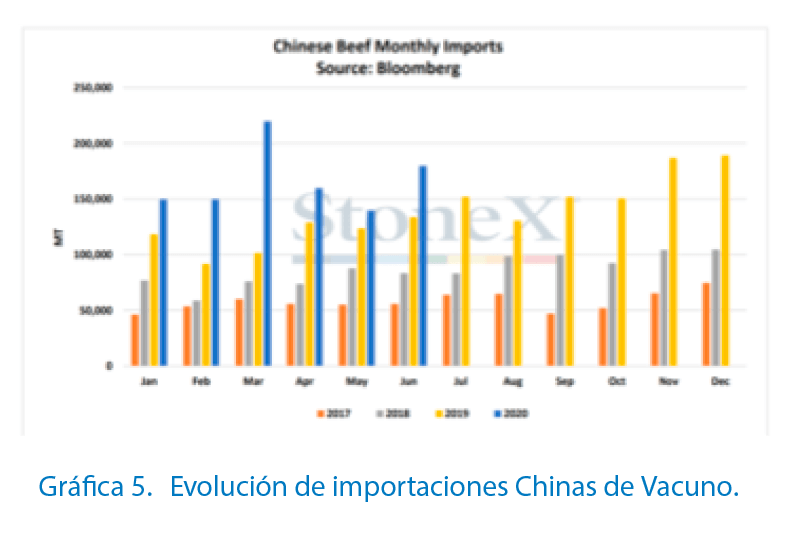

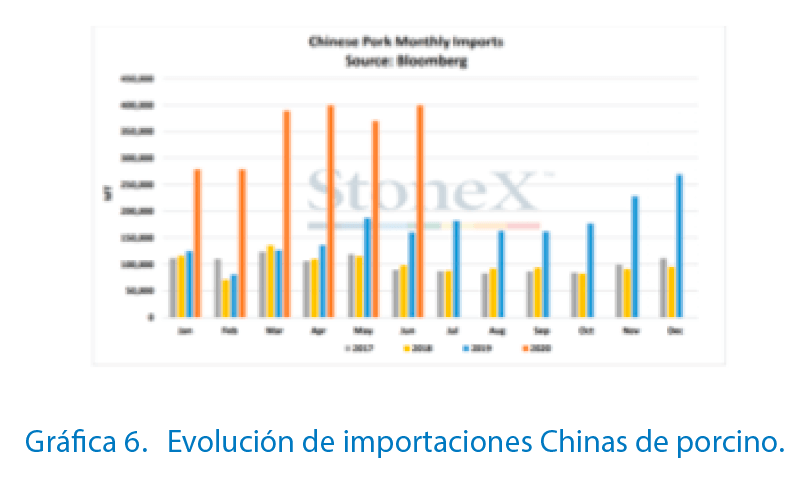

Mientras tanto, China a lo suyo. Los datos de importación de carne continúan siendo muy significativos y la demanda se cubre de forma muy importante tanto por EE.UU. como por Europa, y España, en concreto, se ve beneficiada por dicha situación.

Trigo

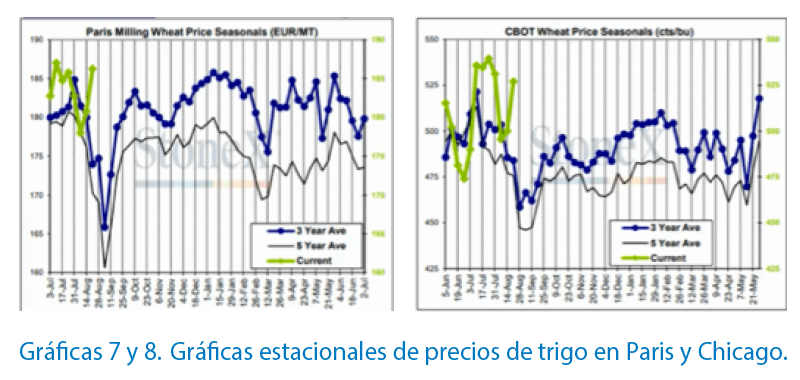

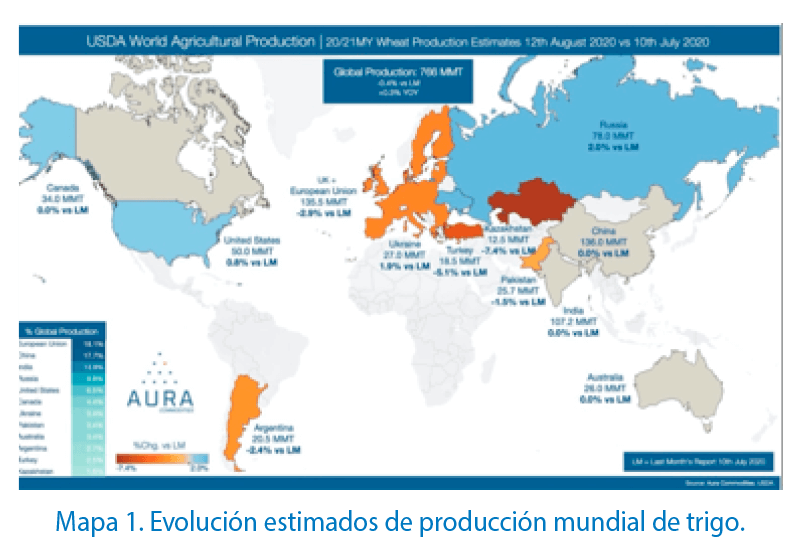

El trigo se está comportando de una forma extraña en cuanto a la evolución de precios, sobre todo de forma estacional, como vemos en las gráficas. Lo habitual es que estemos en un escenario bajista hasta mediados de septiembre y, con los datos fundamentales mundiales ya conocidos, los valores de precio son elevados.

Quizá el peor dato en este momento sea la situación de campaña en Argentina, la cual, recién sembrada, presenta un bajo porcentaje de bueno/excelente debido al defecto de lluvia y exceso de calor, pero aún será pronto para que el mercado lo descuente. Australia continua en muy buenas condiciones de cultivo.

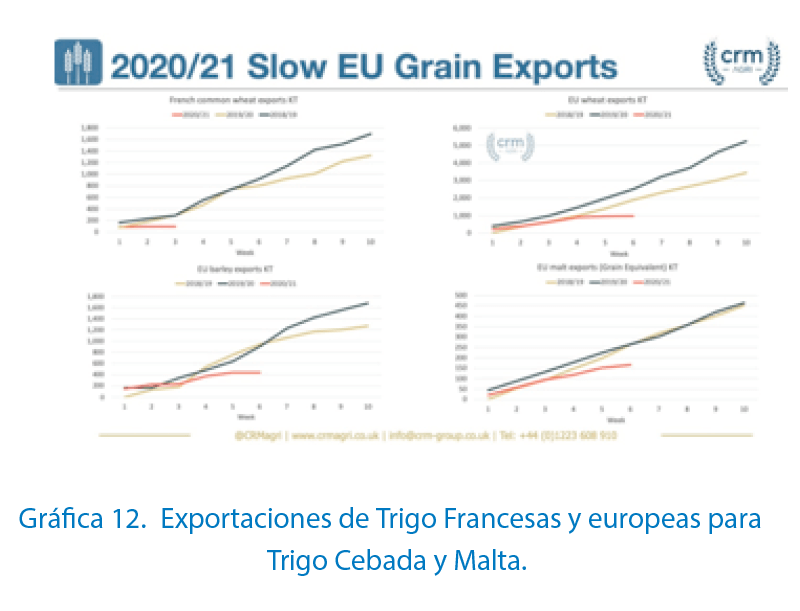

En Europa puede suceder lo mismo en las próximas semanas. Pensamos que aún no ha llegado la presión de cosecha, sobre todo por la cantidad de mercancía física en campo. De hecho, las exportaciones europeas de granos, como vemos en los gráficos, están muy por debajo de otras campañas.

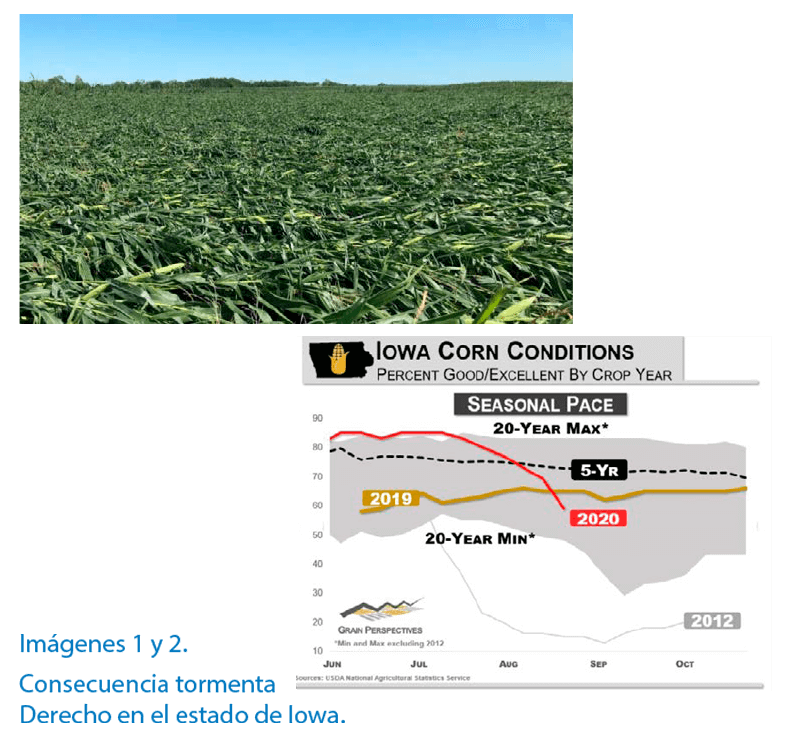

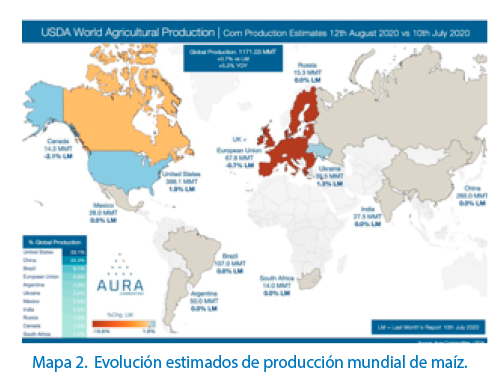

En la segunda semana de agosto se ha producido en Estados Unidos una tormenta extraordinaria denominada Derecho, especialmente devastadora por la fuerza de los vientos unido a una velocidad inusual en su desplazamiento. Esta tormenta ha afectado a varias zonas del cinturón productor de Maíz y Soja, siendo lo más importante los 4 millones de hectáreas afectadas en el estado de Iowa, el más importante en producción, representando el 19% del total de maíz de EEUU.

Esto fue un motivo relevante para que el mercado en Chicago encontrase un importante soporte para subida de precios. Los fondos de inversión compran 45 k contratos, pero tras la estabilización de las noticias y la confirmación de los excelentes rendimientos según los análisis del Pro-Farmer tour que ya van reportando datos, vuelven a vender 15 k esta semana provocando que los precios poco a poco vuelvan a ceder.

En líneas generales, entendemos no debe modificar una tendencia global estable en precios bajos en todas las posiciones.

![]()

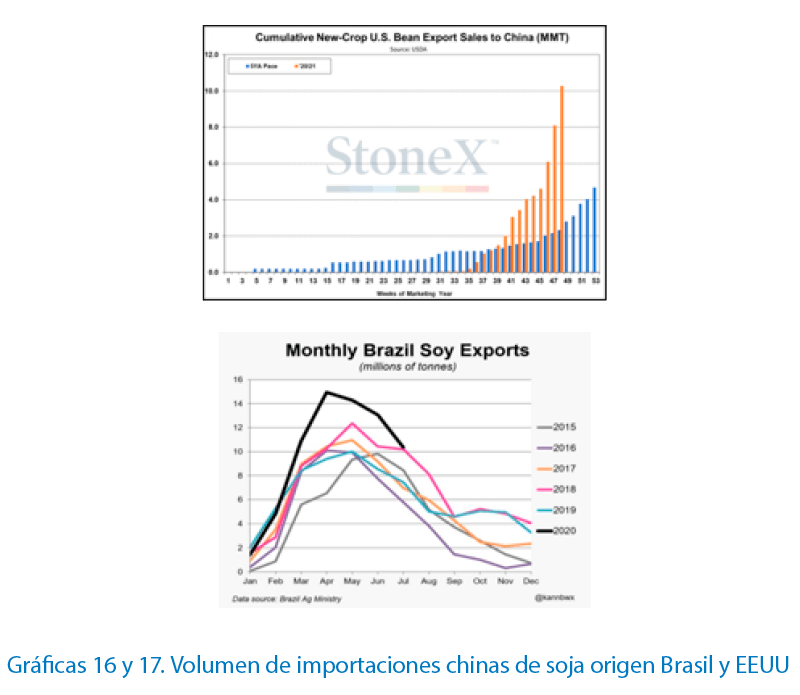

La tormenta Derecho parece que no ha tenido impacto negativo en los cultivos de soja en EEUU. Los datos del estudio de cosecha que se está realizando en el país son muy positivos y confirman los rendimientos esperados.

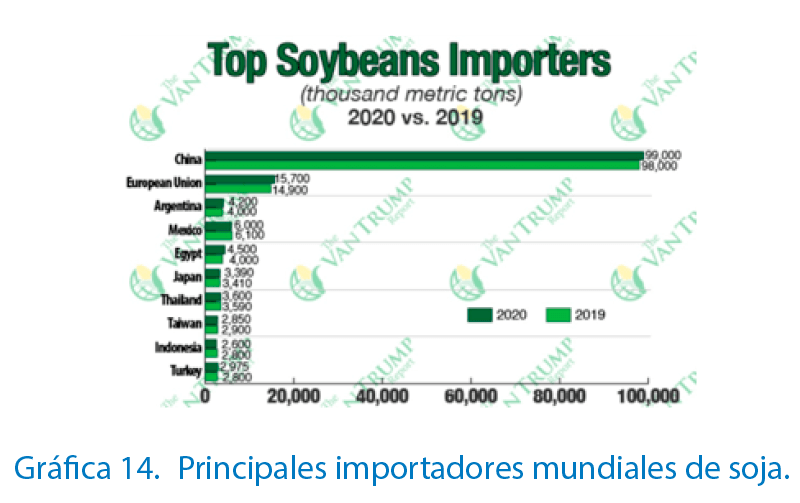

Por otro lado, el volumen de exportaciones a China desde EEUU continúa a muy buen ritmo, por encima de las estimaciones, a pesar de que las relaciones entre ambos países continúan deteriorándose. Y donde podríamos pensar que peligra el acuerdo comercial entre ambos países, de momento por parte de China se siguen cumpliendo sus compras, centradas ahora completamente en el mercado norteamericano.

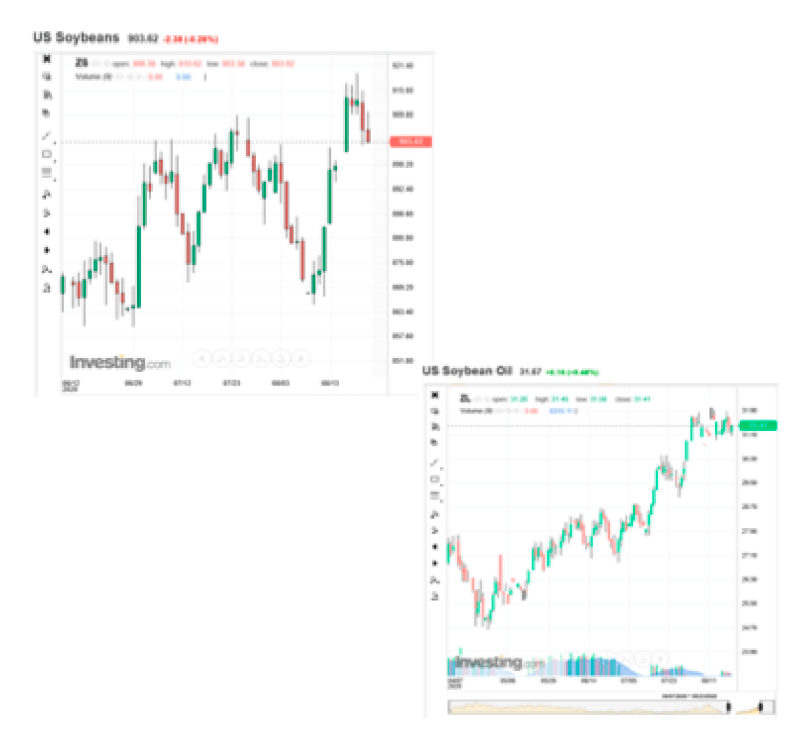

En cuanto a precios, la cotización de las Habas ha perdido los máximos alcanzados, volviendo a niveles de final de junio y julio, aunque podría tener recorrido a la baja hacia final de cosecha norteamericana en mediados de octubre.

El aceite continúa con su tendencia marcada al alza, aunque de una manera más lateral, quizás está marcando altos en estos momentos.

![]()

Cierto es que las posibilidades de que esto suceda se reducen al mes de septiembre. Una vez esté guardado todo el cereal en Europa el espacio para su comercialización hasta nueva campaña pueda hacer que el precio se mantenga estable, al menos hasta noticias sobre las siembras y el estado de los cultivos tras ellas.

En puertos peninsulares, reventas en torno a los 190 €/tm con reposición al menos 6/8€ por encima y en el interior necesidad de venta para trigos en Duero en torno a los 172/3 €/tm Origen.

![]()

En puertos peninsulares los precios sobre los 176 €/tm para agosto y en torno a los 172 €/tm para septiembre/diciembre.

![]()

Quizá con poca oferta para largos plazos y sobre todo con los compradores nacionales sin interés de cubrir muy largo sus libros de posición. Parece que tenemos un mercado de pulso mensual entre compradores y vendedores que de momento se mueve en un margen de precios estrecho de 3-4 € entre los máximos y mínimos operados.

Quizá a partir de octubre, dependiendo de la agresividad del maíz y si el trigo no baja, la cebada podría subir algo su valoración

![]()

Seguimos en un mercado muy lateral y dependiendo de la evolución final de las

cosechas en EEUU así como del ritmo de operaciones semanales de ventas a China. No esperamos cambios muy drásticos en los precios netos en puerto/extractoras.

![]()

Quizá con la subida de la Harina de Soja, se nota algo más de resistencia también en los precios:

![]()

El girasol nacional, de momento con disponibilidad solo en extractoras del sur, se opera en torno a los 175 €/tm disponible, pero se ofrecerá algo más bajo a medida que tengamos más zonas en producción.

Fuentes de Información: USDA, Bloomberg, Agritel, StoneX, Kevin Van Trump, Grain perspectives, Reuters, CRM Agri, CME Group, Aura Commodities, Investing.com y Eurotrade Agrícola.

PM-ES-20-0025

Elanco y la barra diagonal son marcas registradas de Elanco o

sus filiales © 2020 Elanco Animal Health, Inc. o sus afiliadas.