18 de Junio de 2021

«Semana de máxima volatilidad en las bolsas de materias primas»

EM-ES-21-0021

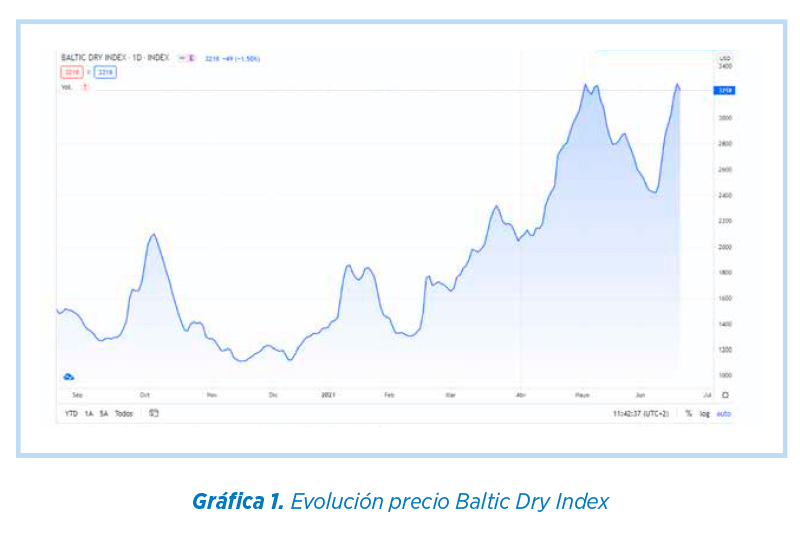

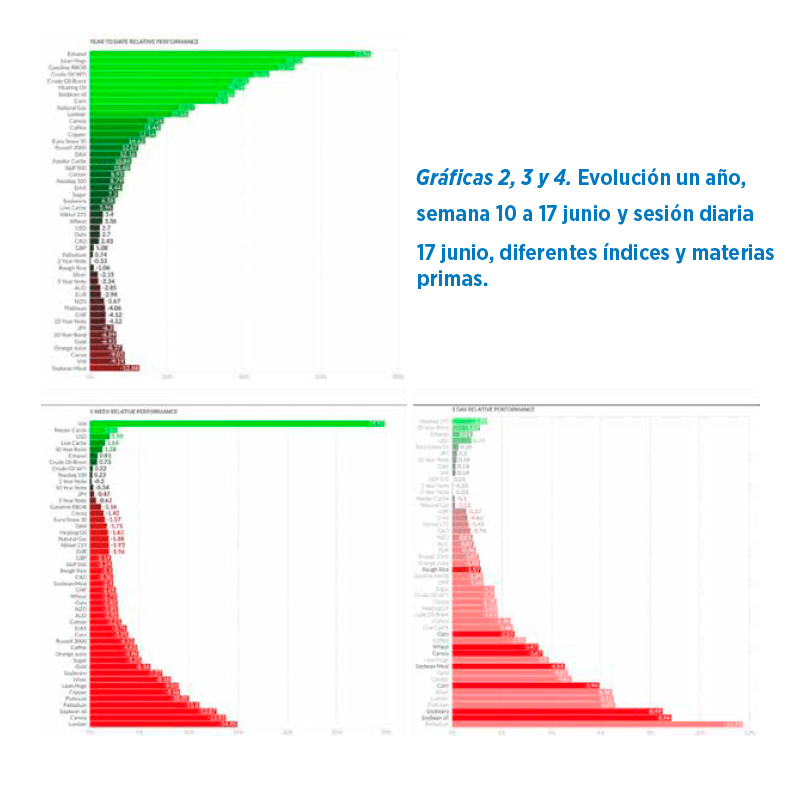

Desde el 10 de junio se han comenzado a publicar noticias de algunos bancos de inversión que pensaban que las materias primas tenían menor recorrido al alza y que se encontraban sobrecompradas.

![]()

![]()

![]()

![]()

![]()

|

Así se iniciaba el pasado viernes 11 un ciclo de una semana acumulada de bajadas muy importantes en las bolsas de materias primas, tanto en Chicago como en Matif, como luego veremos en los gráficos de precio de cada materia prima, terminando la semana con la sesión de ayer recuperando subida con fuerza en todos los productos.

![]()

PRINCIPALES GRANOS MUNDIALES

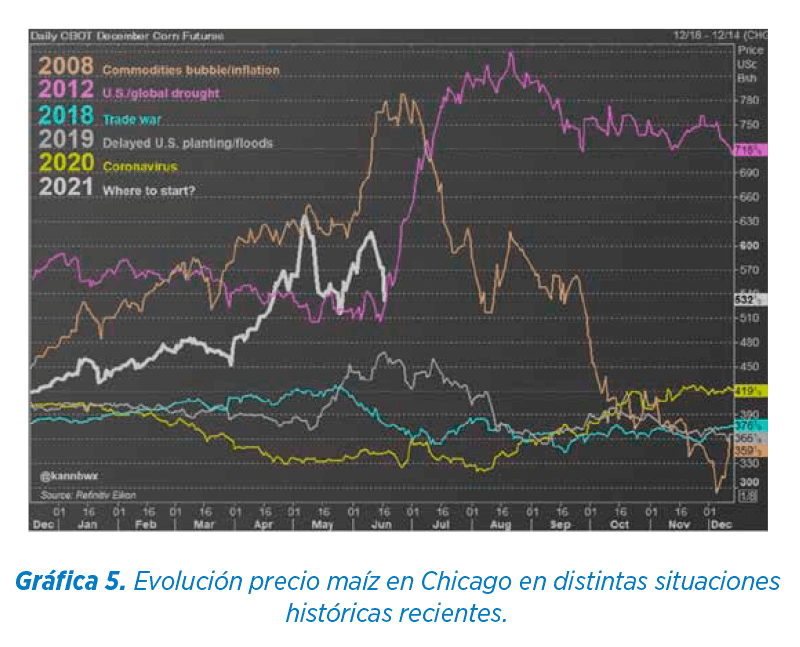

MAIZ

Como vemos en el gráfico en estas particulares situaciones históricas, la evolución a partir de las mismas fechas es bastante dispar.

| La noticia de la ralentización en la inclusión de biocombustibles en EEUU afecta directamente a la demanda de maíz para producción de etanol y es el motivo principal de la reciente bajada del precio en Chicago. |

Esta semana la liquidación de posiciones de los fondos en Maíz ha sido importante con ventas de hasta 40.000 contratos, cerrando con posiciones compradas aún de 247k contratos.

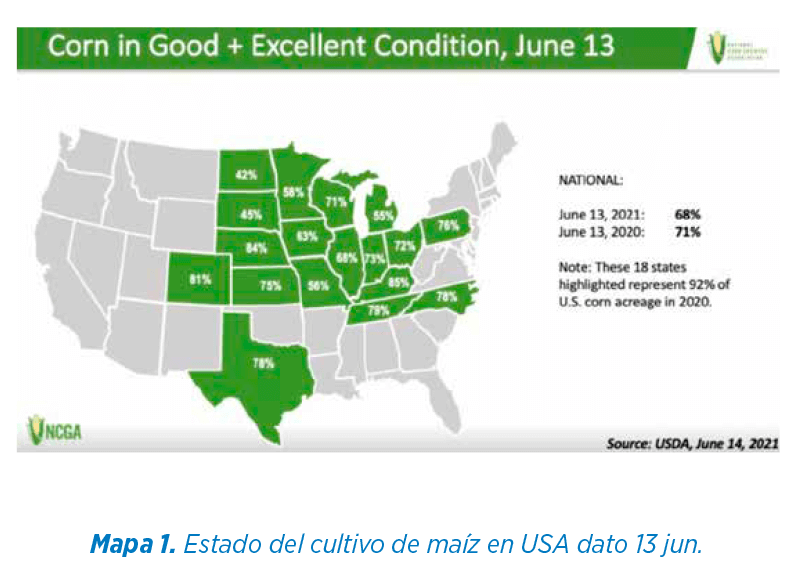

Las condiciones de cultivo aun tras la reducción del USDA de las últimas semanas, son positivas al inicio de la siembra a la espera del desarrollo del período de polinización de la planta durante el próximo mes.

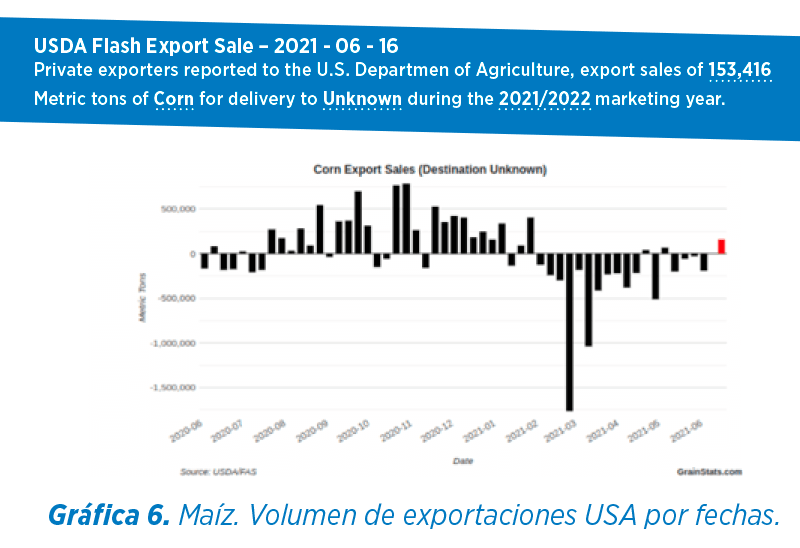

El ritmo de ventas también ha decrecido. No teníamos ventas desde el pasado 27 de mayo, lo cual se nota en la tendencia de los precios.

|

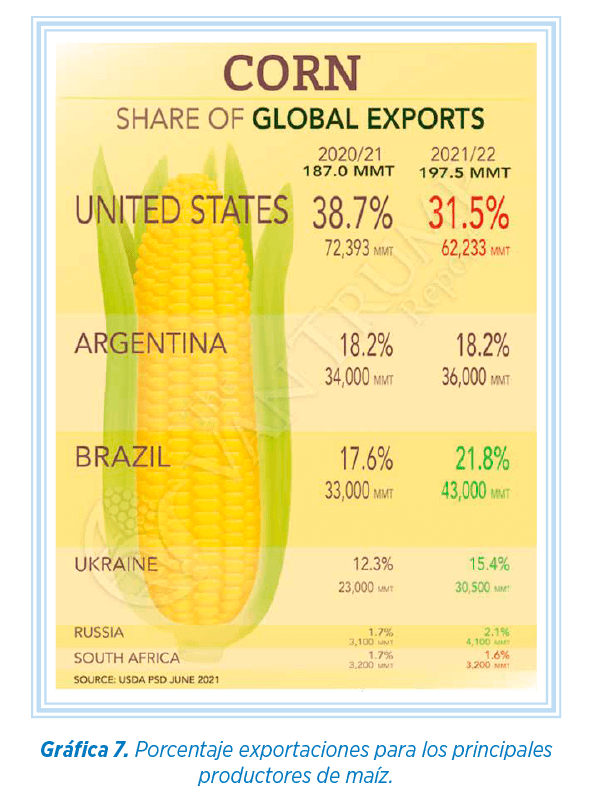

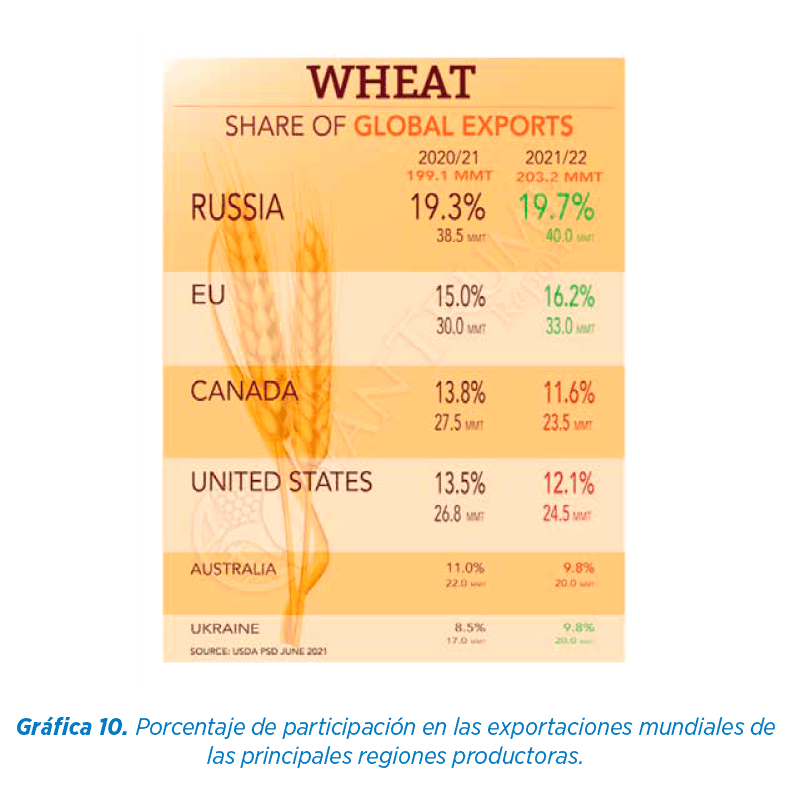

Si se cumplen las estimaciones de producción cambiaría el porcentaje de participación en las exportaciones mundiales de cara a la campaña 21/22 en línea con los porcentajes del siguiente gráfico.

|

El trigo debería ser el cereal que cubra en mayor medida la necesidad de importación que tenemos en la Península Ibérica.

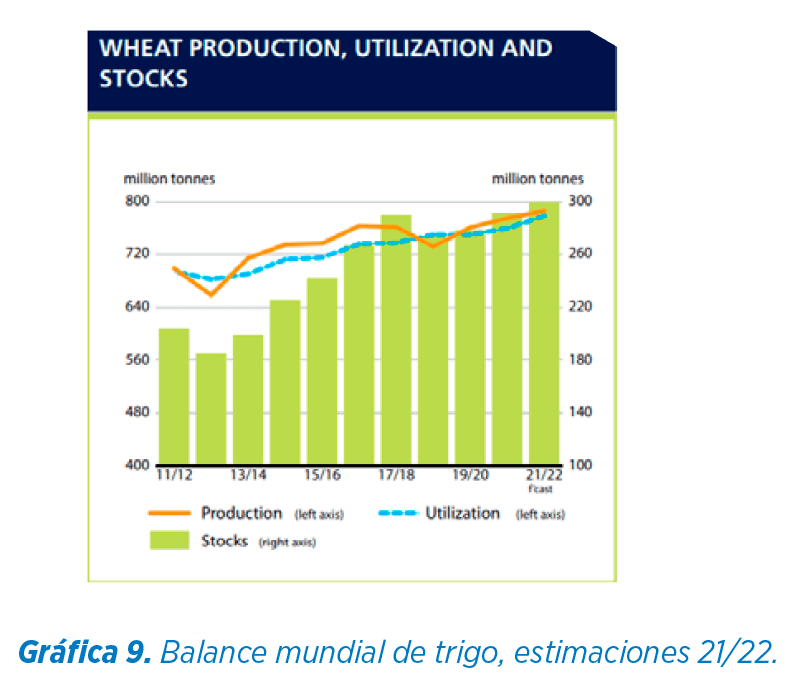

El mundo tendrá de nuevo muy buena producción de trigo, con un balance saneado y unos niveles de stocks confortables.

Todas ellas sitúan a nuestro entorno cercano con un mayor protagonismo exportador que debe liderar la competitividad de precio de este cereal sobre todo frente al maíz, el cual, de presionar a la baja hacia nueva cosecha, puede llevar al trigo a precios más sostenibles para trasladar coste de alimentación competitivo de nuevo a todas las especies de producción.

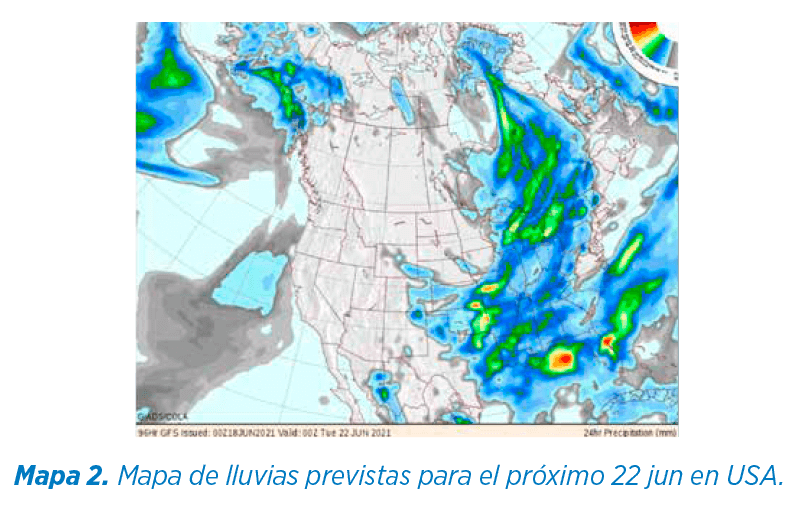

| La región mundial que más está sufriendo los efectos de la sequía son los dos estados de Dakota en EUA, con un defecto de lluvias importantes que sitúa las condiciones bueno/excelente únicamente en un 37% en este momento. |

Arrastrado por las bajadas de Habas y Maíz, junto con los datos comentados, las cotizaciones de trigo ya están situándose más competitivamente en el mercado internacional, incluso el trigo ruso con altos stocks de actual cosecha (incluyendo los aranceles últimamente publicados de 28 usd/ tm). Está calculando para los tender recientes de Egipto que aún no han sido comprados.

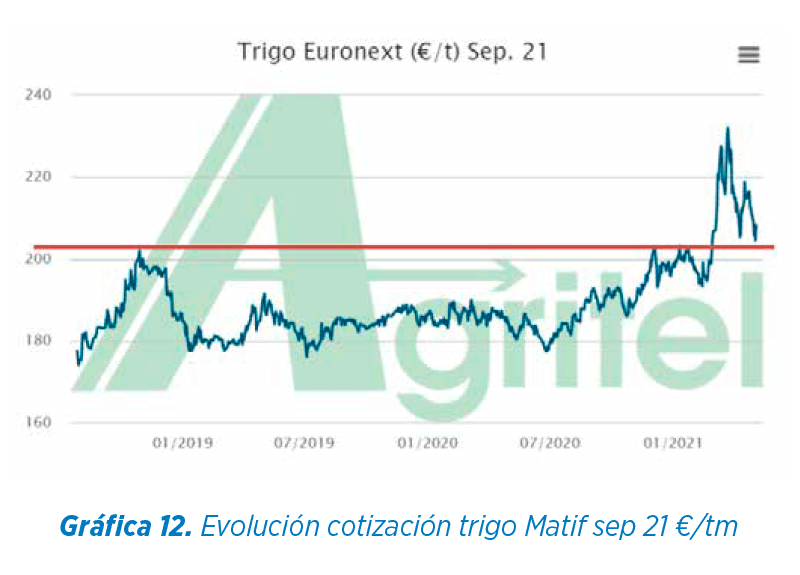

El Matif francés está muy cerca de los psicológicos 205 €/tm para vto. septiembre que ha estado ejerciendo como soporte las ocasiones que se ha acercado a dicho nivel.

COMPLEJO DE SOJA

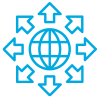

Junto con el anuncio de lluvias los próximos días, provocan la bajada en la última semana. Muy fuerte en Habas, arrastradas por el Aceite, el cual en la sesión del jueves 17 de junio registró una bajada histórica en una sesión de más de 550 puntos.

![]()

ANÁLISIS DEL BALANCE EN ESPAÑA

Nos encontramos inmersos en las tareas de recolección, pero España recibe lluvias que, salvo en las zonas más al norte donde los trigos pueden agradecer temperaturas más frescas y evidentemente algo de hidratación, en la mayoría de las zonas no aportan nada positivo.

Las estimaciones de las distintas asociaciones y cooperativas son muy parejas en cuanto al volumen de producción de la campaña. Trabajamos para revisar el balance con esos datos:

La producción total será un 18% inferior al récord del año pasado, lo cual nos obliga a importar al menos 11 millones de tm para el consumo global de las distintas industrias transformadoras.

El problema lo vemos en el momento de toma de decisiones para cubrir esa necesidad. Actualmente podemos tener (con precios anteriores) no más de 1,7-2,00 millones de tm cerradas de Maíz para la campaña. Y para trigo es complicado saber lo que podemos tener comprado a nivel península, pero, en cualquier caso, muy poco volumen.

El consumo de cebada que hemos mantenido durante los primeros seis meses del año se aproxima mucho al millón de tm, las cuales se habían obtenido en cosecha anterior y además no habíamos consumido en el periodo jul/dic de 2020, donde apenas superábamos las 650 mil/mes de media, debido al elevado volumen (entonces sí) de mercancía de importación (sobre todo maíz) comprado.

Con la producción de este año y un stock razonable estimado de 0,8-1,2 millones, la disponibilidad de cebada en España no supera demasiado los 10 millones de tm, por lo tanto, ES INVIABLE que mantengamos este ritmo durante más de 3 meses SIN REDUCIR EL CONSUMO. Proyectaríamos un consumo en 12 meses muy superior.

![]()

1. Tomar decisiones con posiciones de compra de importación para maíz y trigo (fundamentalmente) aunque se puede aprovechar más avena, cebada, centenos o triticales del mercado internacional.

El problema es que los precios de Reemplazo para llegadas de nuevas cosechas agosto y septiembre físicamente, son aún muy elevados, a pesar de las recientes bajadas, como para desplazar a la cebada y el trigo nacional que los vemos altos y planos para cotizaciones de vieja y nueva cosecha (orígenes en Duero en torno a 205 €/tm origen Palencia o Burgos, 207-210 €/tm salida en Castilla la Mancha nueva cosecha).

2. Estamos esperando que los precios de Trigos y Maíz lleguen a acercarse a los 210 €/tm y 225 €/tm en puertos respectivamente para que se cierren esas operaciones de cobertura que vuelquen demanda sobre el litoral, así como la llegada física de Cebadas y Trigos Franceses a las zonas habituales de consumo de la cornisa sur Pirenaica a precios competitivos.

|

TENDENCIAS

![]()

![]()

![]()

Se mantendrá muy ESTABLE en precios en todas las zonas mientras no comience a haber posiciones más agresivas de otros cereales de importación. La presión de volumen de cosecha no es suficiente para bajar el precio en el interior.

![]()

HARINA DE SOJA

![]()

Creemos que en general no están muy competitivas, más el DDG de Maíz que las Harinas de Colza o incluso Palmiste (BAJISTA), y seguramente la excepción sea la harina de girasol, que ha bajado fuerte sus precios buscando una demanda que aún no encuentra pero que pronto lo hará. Esta sí podría subir de precios (ALCISTA).

![]()

La tendencia es claramente BAJISTA mientras no surja de nuevo alguna noticia relacionada con los biocombustibles que pare la corrección. Habían subido muy fuertemente.

![]()

GRASAS Y MANTECAS, deberíamos ver una corrección inmediata en las cotizaciones en paralelo con los aceites. BAJISTA.

![]()

Posiblemente la demanda pueda hacer subir el precio en algunos productos, como el Salvado de Trigo, durante el verano. Depende también de la demanda del turismo y su impacto en el volumen de producción de harinas nacionales. En general ESTABLE/ALCISTA

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales © 2021 Elanco Animal Health, Inc. o sus afiliadas.

Fuentes de Información: FAO, ACCOE, AG Rural, Agritel, Investing.com, Stone X, Coceral, International Grains Council, USDA, Kevin Van Trump, Reuters, Wxmaps, CME Group, Grainstats, Aestivum y Eurotrade Agrícola.

EM-ES-21-0021