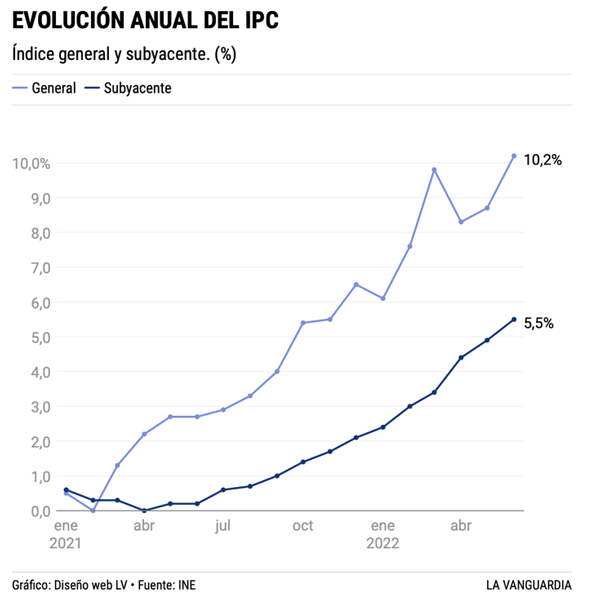

El mundo está en estos momentos especialmente preocupado por una inflación que está superando las peores previsiones estimadas por los gobiernos en todo el planeta. El dato del mes de junio en España es especialmente negativo, por encima de la media europea.

La inflación ocurre cuando una economía crece por el aumento de gasto. Cuando esto sucede, los precios suben y la moneda dentro de la economía vale menos que antes.

![]()

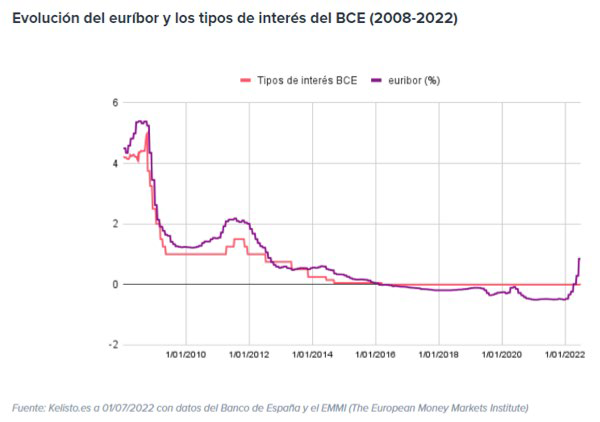

Los gobiernos también pueden emplear una política monetaria contractiva para combatir la inflación reduciendo la oferta de dinero dentro de una economía a través de la disminución de los precios de los bonos y el aumento de las tasas de interés.

![]()

Los bancos centrales buscan controlar la subida de la inflación, es decir, que los precios no suban a un ritmo tan alto como hasta ahora. Que la inflación se frene no significa que los precios necesariamente bajen, sino que no suban tanto.

La guerra en Ucrania y sus consecuencias sobre el mercado energético y de materias primas no está bajo el control del BCE. La subida de tipos logra controlar la inflación, pero encarece los créditos y con ello frena el consumo. Dato negativo para economías no saneadas y altamente endeudadas.

Al subir los tipos de interés, sube la rentabilidad de los productos financieros:

- Situación positiva para los ahorradores y compañías con tesorería con capacidad de realizar compras de oportunidad, generando un efecto renta en los bolsillos de los ahorradores.

- Sin embargo, ahogará a compañías que hayan realizado un alto nivel de inversión apalancada sobre renta variable y quedarán más expuestas ante una bajada de ventas por volumen o margen.

- Puede provocar aumento de paro y recesión económica.

- Y un aumento de morosidad a medio o largo plazo.

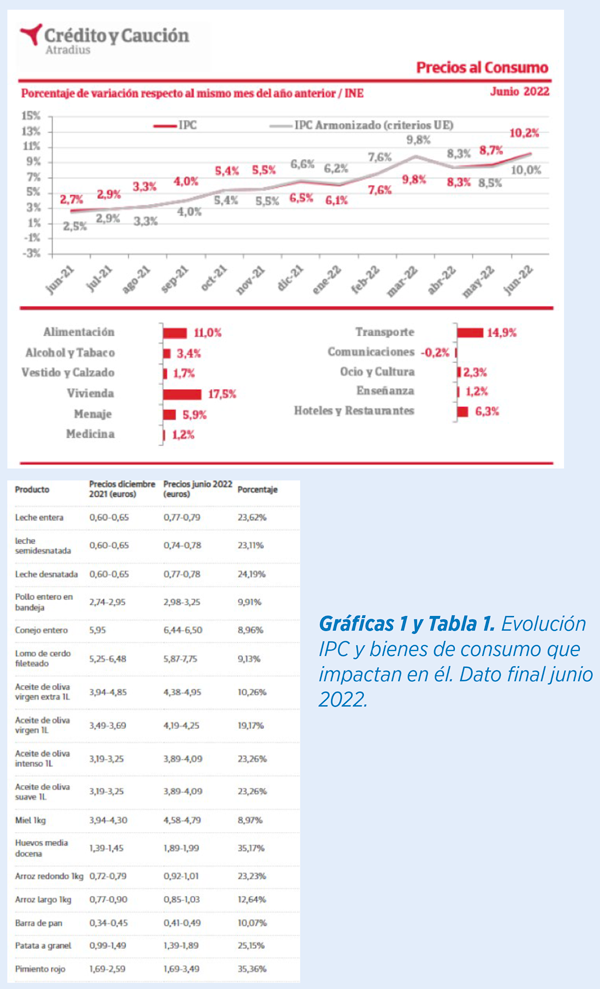

IMPACTO EN ESPAÑA

El poder adquisitivo de los trabajadores españoles se ha reducido ya en un 6,9 % desde 2009 y eso que la remuneración media se recuperó en 2021 un 6,4 % en comparación con 2020.

Ese mayor poder de compra que teníamos en 2009 se debía, entre otras causas, a una inflación en mínimos históricos, 0,8 %, la más baja desde 1962.

|

Esto tendrá una incidencia muy negativa en nuestra calidad de vida. Se notará una recesión más aguda en comercio, hostelería y turismo y se perderán puestos de trabajo, entrando la economía en estanflación. |

España toma medidas como desacoplar el precio del gas y la electricidad en los mercados mayoristas. Se mantendrán rebajas en el IVA, del 21 al 10 %, así como la suspensión del impuesto sobre generación del 7 % y la bajada del impuesto especial eléctrico al mínimo del 0,5%. También se mantienen las ayudas de 0,2 €/l de combustible y se comenta un objetivo de hasta 2,00 puntos porcentuales en un año o año y medio.

En el mes de junio, el mayor impacto en la subida de los precios al consumo ha venido por la subida de carburantes y energías, así como de los alimentos, los cuales aún no han llegado a sus máximos, sobre todo en los productos más elaborados.

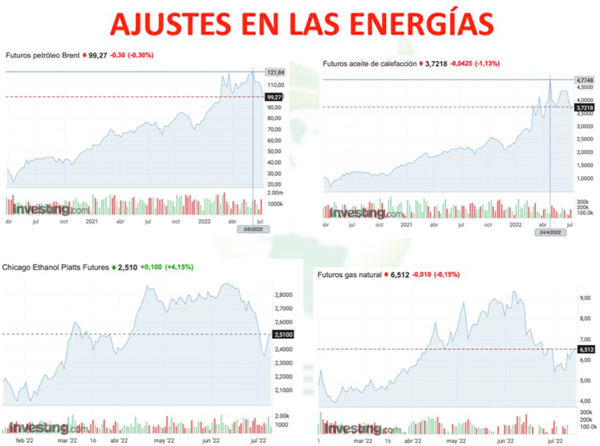

FUERTES BAJADAS EN TODOS LOS MERCADOS

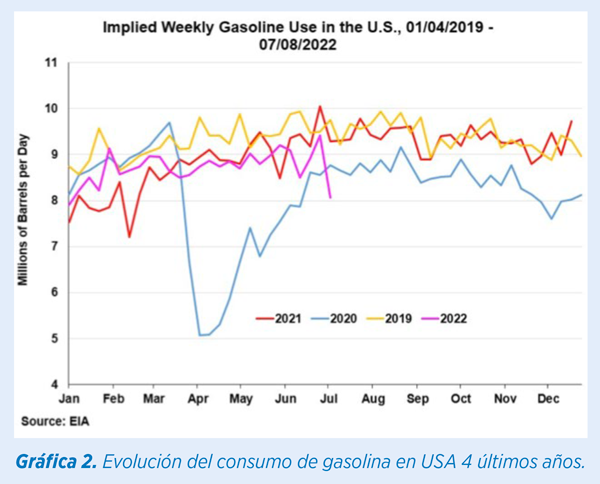

Las subidas de tipos de interés aplicadas ya y futuras, están anticipando una recesión económica que se producirá en el último trimestre de 2022 y a lo largo de 2023. Un claro indicador de que se avecina una recesión es el dato de consumo de Gasolina en EE. UU. y, como vemos en el grafico, ya se ha producido un descenso de mención entre final de junio y la primera quincena de julio.

Los índices bursátiles, metales, softs y materias primas alimentarias acumulan descensos importantes.

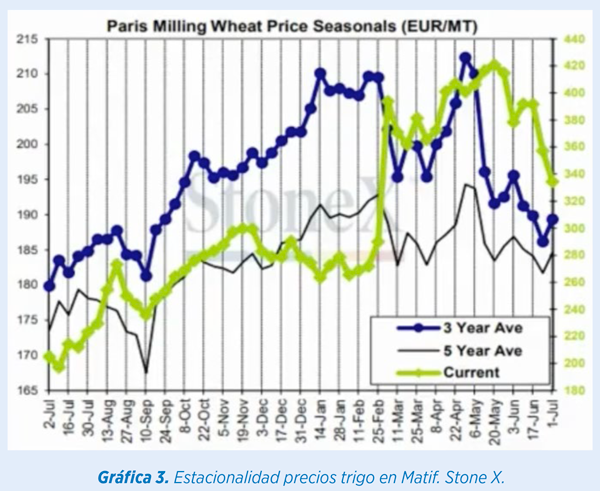

Nos parece interesante comparar la evolución que tuvieron los precios tras la anterior crisis de 2008.

Como vemos, existe un paralelismo importante, quizá nos quede de momento parte de bajada, pero no esperemos el último tramo que vemos en las curvas de 2008 puesto que la situación fundamental de mp´s para alimentación es de balances más ajustados que aquel año.

Los fondos de inversión han liquidado ante esta situación una parte importante de sus posiciones largas construidas y mantenidas durante los dos últimos años.

En concreto, venden hasta 224.000 contratos de maíz, 28.000 contratos de trigo blando, 95.000 de Habas de Soja y la venta de oilshare lleva al complejo a liquidar 75.000 contratos de aceite y compensar con compra de harina de soja en 30.000 contratos.

En definitiva, ventas de 45 millones de tm en total de volumen que lógicamente ha rebajado la tensión de los precios de los distintos granos y en consecuencia de la mayoría de co-productos para alimentación animal.

PRINCIPALES GRANOS MUNDIALES

Pocos cambios en el panorama global de los trigos. Rusia, Ucrania y Turquía se han reunido nuevamente para intentar llegar a acuerdos que permitan la salida del grano, organizando corredores logísticos por mar. De momento la capacidad de exportación de Ucrania, limitada a ferrocarril y carretera, no conseguirá sacar más de 1,5-1,8 millones de tm mensuales.

El USDA revisa al alza la producción de trigo ruso hasta los 81,5 millones de tm, situando un saldo exportable de 41 millones de tm. La duda es cómo va el mundo a disponer de ese volumen teniendo en cuenta la actual situación. Por ahora, Rusia ha reducido el arancel de exportación de 146 a 86 USD/tm, otro argumento bajista para el mercado de trigo.

Ligeros retoques en las producciones en Canadá (+1 mTm), Europa y Ucrania (revisadas a la baja -2 mTm cada región). EE. UU. también revisada ligeramente al alza.

Los fondos han liquidado posiciones y se sitúan cortos ya en el mercado de futuros. Los reemplazos de precios en la península en torno a 365 €/tm menos afectados para el cálculo que otros granos por verse menos afectados por el dólar tan fuerte que tenemos en estos momentos.

Ahora el trigo tendrá una bajada más limitada, dependiendo en cierta medida del recorrido que pueda tener el maíz y, sobre todo, de las noticias sobre cómo podrá comercializarse el volumen ruso.

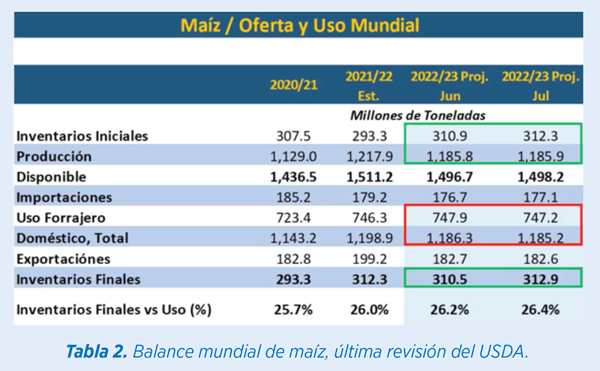

Los números de Maíz mundiales son revisados ligeramente al alza por mayor stock inicial y producción vs el último dato del departamento de agricultura estadounidense. Bajando un poco también la demanda y lógicamente corrigiendo al alza los stock finales previstos.

El protagonismo de Brasil y Argentina en el comercio mundial ahora es muy importante, ya inmersos en un 40 % de la safrinha brasileña y habiendo superado el 52 % ya en Argentina.

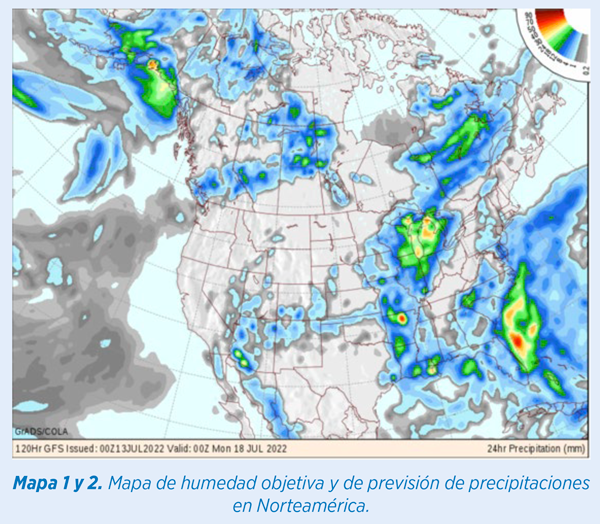

A partir de ahora tendremos que vigilar especialmente el clima en Norteamérica, ya que comienza en muchos estados la polinización de la planta, momento especialmente crítico.

Durante las dos últimas semanas el clima ha sido un poco seco, por debajo de lo normal, pero se anuncian lluvias generosas en la mayoría del cinturón maicero, que sin duda tendrán consecuencias positivas en el estado de los cultivos.

![]()

La fuerte bajada de posiciones de fondos en maíz, donde han liquidado el equivalente a 28 millones de tm, ha provocado una corrección en precio que llevó los niveles a 310 €/tm para el periodo sep/dic en puertos grandes peninsulares, que tras la corrección de un dólar ahora en paridad con el €, calculan ligeramente más alto.

Los precios cerraron la pasada semana en 320 €/tm para dicho periodo y pensamos que seguirá siendo el cereal que claramente marcará la tendencia en los movimientos de precios de otros cereales y que marcarán su precio nutricional de interés.

Las producciones mundiales, como vemos en el gráfico, van a permitir recuperar ligeramente los maltrechos stocks finales que hemos tenido el pasado año.

Argentina, llegando a los 44 millones de tm, y Brasil, parece que 126 millones de tm, serán el dato definitivo, junto con la estimación récord que tienen previsto para la cosecha 2023, de 51 y 149 millones respectivamente, que tendrán una muy importante cuota en el mercado internacional.

EE. UU. es revisado a la baja sobre todo por el recorte en la estimación de superficie que aplicó el departamento de agricultura.

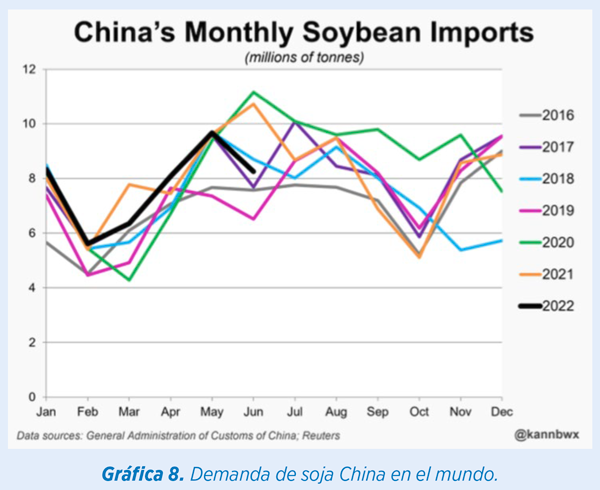

La demanda global es decreciente y sobre todo la demanda china sobre las habas estadounidenses. La producción de cerdo en China están en márgenes negativos y de momento se nota de forma importante con una menor demanda de soja en los mercados.

Los fondos de inversión han reducido las posiciones en habas y aceite. La harina, de momento, es la que se mantiene fuerte para mantener el margen en la molturación de los extractores. Quizá hacia el mes de septiembre/octubre pueda hacer una corrección, está destruyendo mucha demanda con los niveles actuales de precios de otras proteínas alternativas en el mundo.

Las mejores producciones de Colza y Canola, así como la disponibilidad de DDG de maíz mientras la producción de Ethanol sigue siendo alta, así como de harina de Palmiste y Girasol, han hecho bajar de forma importante los precios. En consecuencia, la inclusión de estas mp´s proteicas en las fórmulas de alimentación animal va a ser muy fuerte en detrimento de la harina de soja.

ESPAÑA

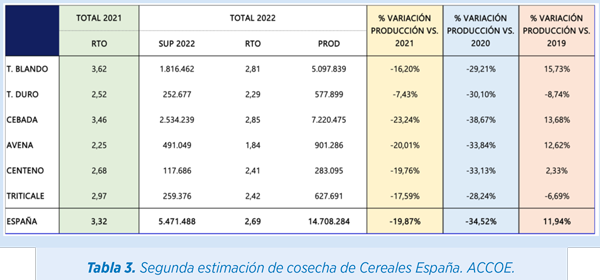

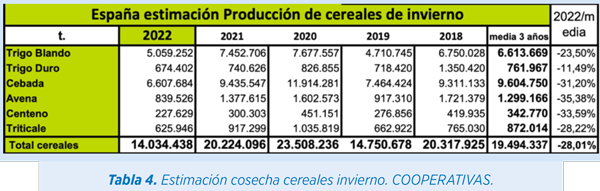

Una vez metidos en plena cosecha en la mitad norte, estamos comprobando que los rendimientos de las cebadas en campo son ligeramente mejores que las que se aforaron en los distintos organismos y asociaciones, por lo que puede corregir ligeramente los volúmenes definitivos que publicó ACCOE en su último aforo, el cual adjuntamos nuevamente.

Desde luego, claramente por encima de la publicaron las Cooperativas el pasado mes.

Con la bajada internacional de precios de granos, el cálculo de precios de descuento en el interior peninsular es inferior a los meses precedentes, pero sin duda se están viendo presionados a la baja.

En el centro peninsular, donde se llegó a operar con Cebadas en 409 €/tm hace un mes, ahora se puede comprar en los 340 €/tm. Si el maíz vuelve a situarse en puertos cerca de los 310 €/tm es posible que aún tengan recorrido bajista las cebadas en destino hasta los 325 €/tm.

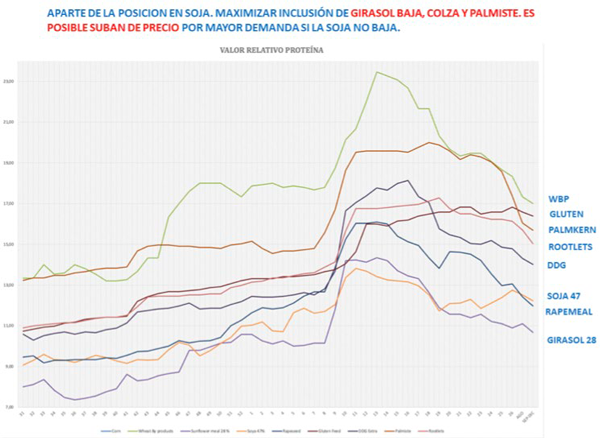

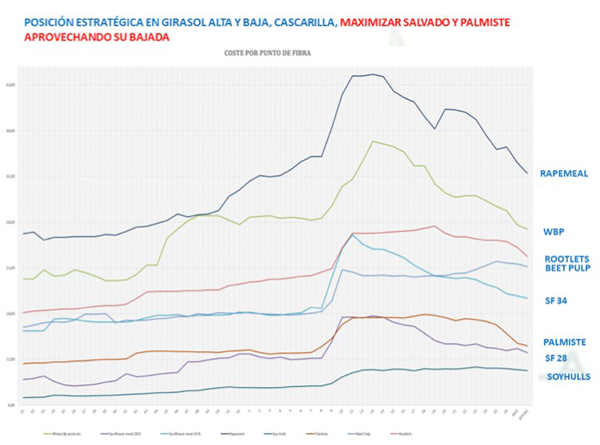

Tras la bajada de los cereales, algunos productos fibrosos también se verán afectados y tendrán que reducir en agosto contra estacionalmente sus precios.

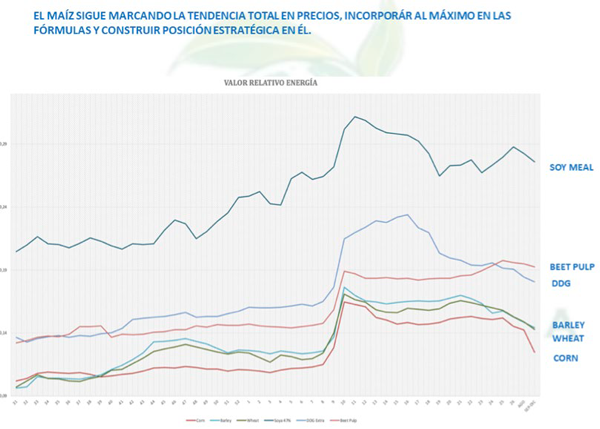

Adjuntamos las tablas de valor relativo de los nutrientes principales para ver la competitividad de precios de las diferentes mp´s en función de su aporte nutricional.

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales. © 2022 Elanco.

EM-ES-21-0156

Ver más sobre Elanco