17 de julio de 2018

La tensión política condiciona los flujos logísticos del mercado mundial

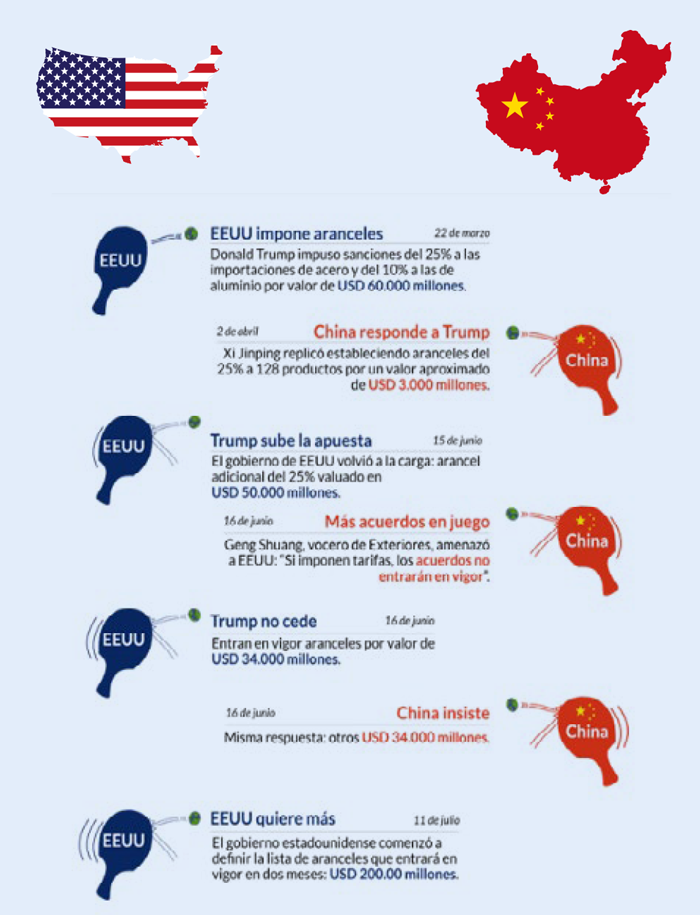

Las dos economías más importantes del planeta mantienen un duelo comercial histórico ante el que ningún país permanece indiferente. La semana pasada entró en vigor la primera tanda de aranceles cruzados del 25% que se impusieron Estados Unidos y China.

Pero el gobierno de Donald Trump ya trabaja para perfilar la lista de productos chinos sobre los que impondrá, dentro de 2 meses, nuevos aranceles con valor de 200 mil millones de dólares.

Guerra comercial EE.UU./China. Histórico reciente.

La guerra también salpicó a la Unión Europea, a los vecinos de Estados Unidos al norte y al sur, Canadá y México, y de manera colateral al resto del planeta.

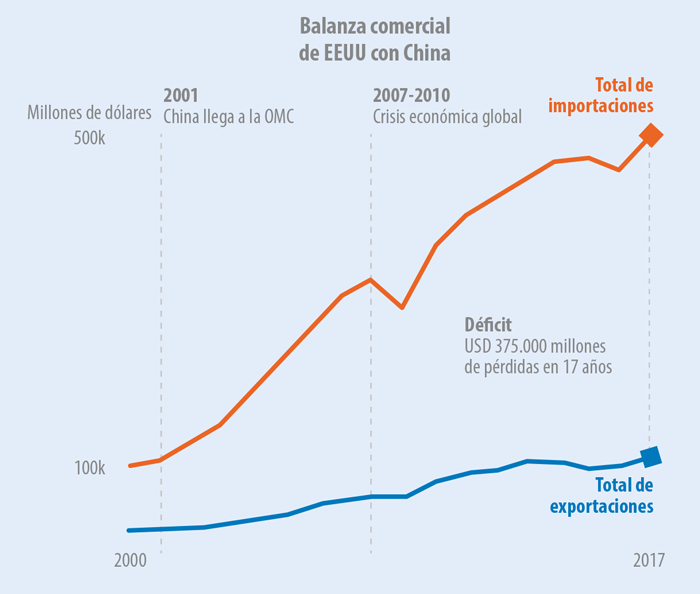

Esto sucede porque Estados Unidos está perdiendo demasiado dinero.

Es el segundo país que más exporta del mundo, pero su déficit comercial (diferencia entre lo que vende al exterior y lo que compra a otros países) llegó a un tope de más de 500.000 millones de dólares en 2017.

El mercado de materias primas continúa muy marcado por esta guerra comercial que seguirá condicionando los flujos logísticos mundiales. Los orígenes habituales ya no son la primera opción y la demanda, dependiendo de productos, se configura de una forma diferente.

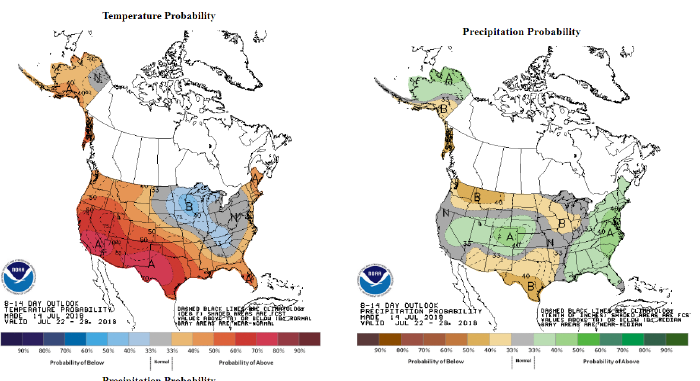

En el caso de las cosechas de cereal en el hemisferio norte, los números y las estimaciones están ya muy despejadas. Ahora hay que centrarse, principalmente, en la evolución de la cosecha para Soja y Maíz en EE.UU. donde el clima se está comportando benévolamente y los cultivos van evolucionando en unas condiciones excepcionales.

Temperatura y precipitación estimada USA del 22 al 29 Julio 2018

En números globales, las cosechas de cereal no son malas pero sí algo inferiores a la pasada campaña.

![]()

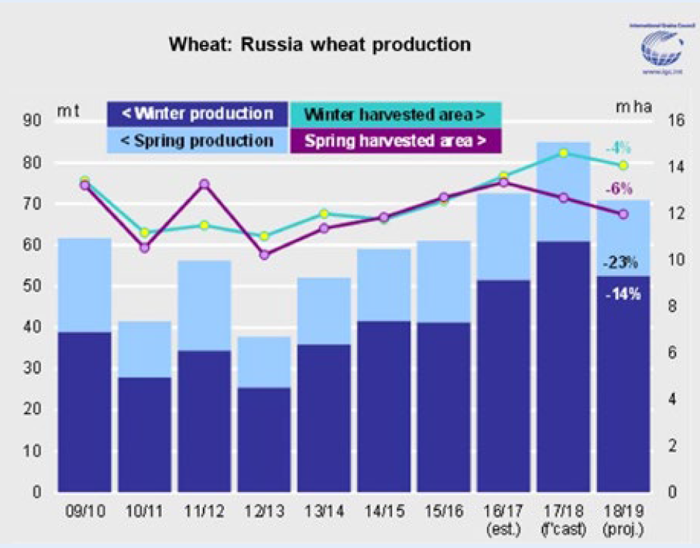

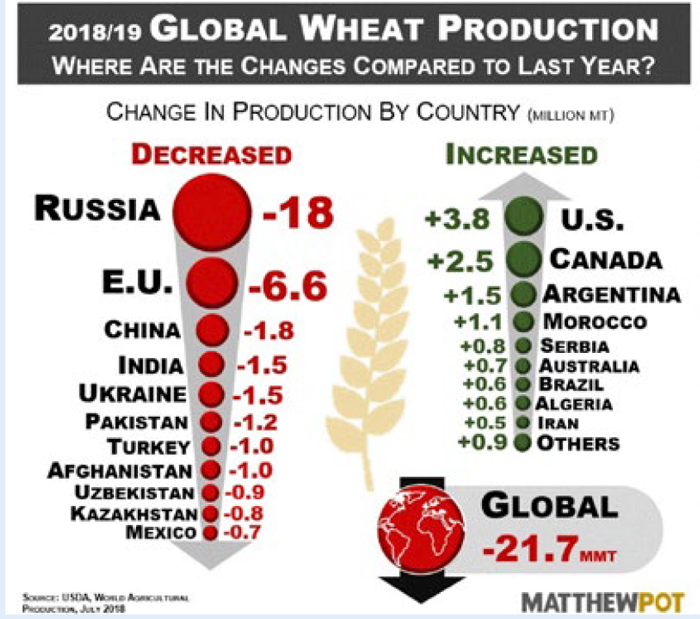

La principal preocupación está en el Trigo donde el descenso de la producción en Rusia es lo que más está condicionando. Las primas en origen en Europa no ceden, a pesar de estar iniciándose ya las tareas de cosecha en diferentes puntos.

Gráfico 1. Evolución de la producción de Trigo en Rusia

Gráfico 2. Evolución de la producción de Trigo por países. 2018 vs 2017

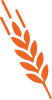

En el caso de la cebada debemos señalar que, a pesar de la gran cosecha que tenemos en España, los stock mundiales se reducen de forma significativa, situándose en niveles similares a la cosecha 12/13.

Por ello, el comercio mundial de este cereal se verá muy reducido, los precios internacionales serán muy poco competitivos y veremos una prima sobre los trigos.

Gráfico 3. Evolución de los stock cebada mundiales

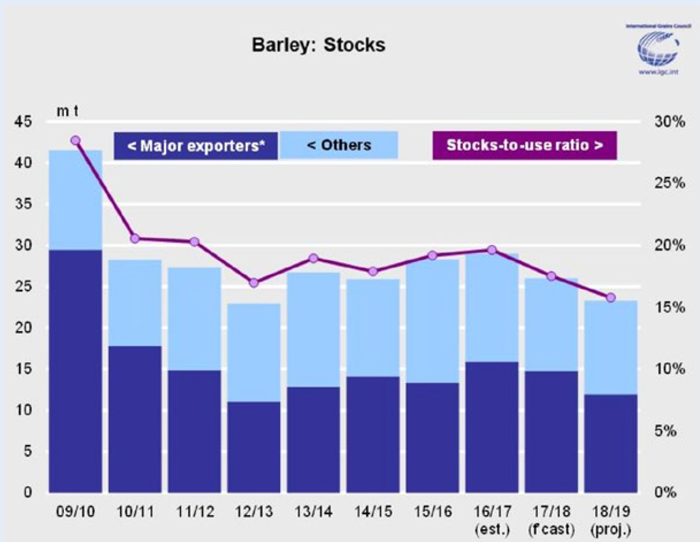

El maíz ha sufrido un recorte en su producción la pasada campaña, pero los volúmenes que se esperan para la presente vuelven a estar cerca del record de 2016.

El consumo seguirá creciendo, rrecuperación de stock en el balance.

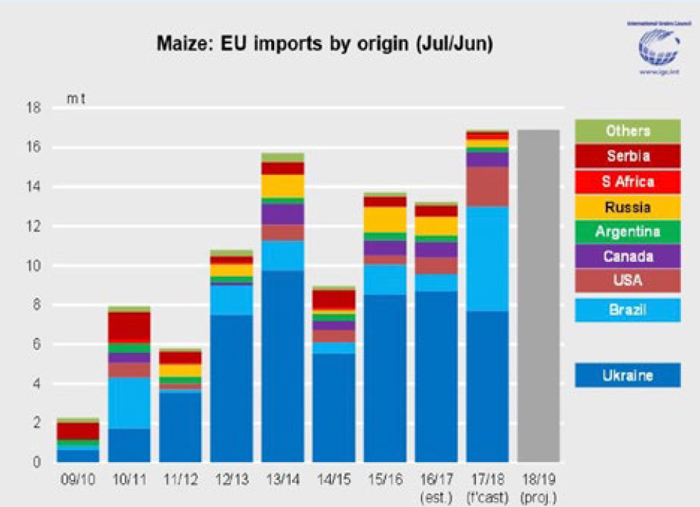

El volumen de importación desde Brasil a la UE hemos visto ha crecido sensiblemente y para el periodo 18/19 veremos un volumen inferior al año pasado, aunque los precios continuarán siendo muy competitivos.

Gráfico 4. Oferta y Demanda Mundial de Maíz

Gráfico 5. Importaciones UE de Maíz por país de origen

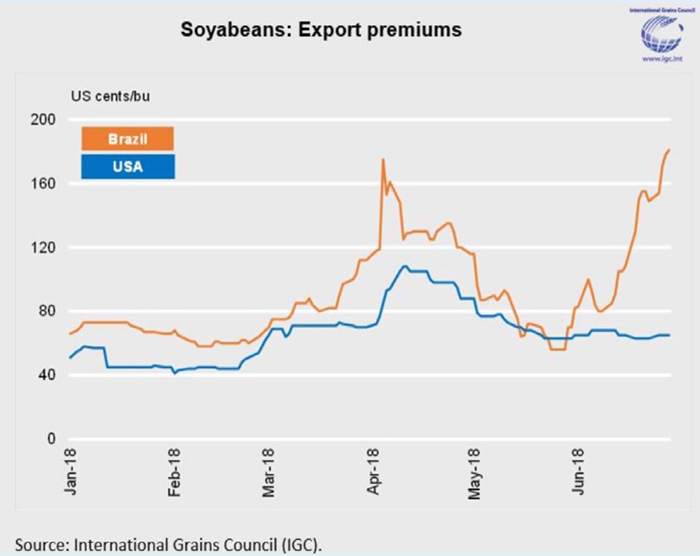

La situación de la Soja es una prolongación del pasado mes. Los futuros de Habas acumulan la mayor bajada de precio en CBOT de la historia desde el 1 de Junio.

La guerra comercial no permite la corrección de los precios netos. Las primas, eso sí, han subido en Brasil ante la demanda China en ese origen.

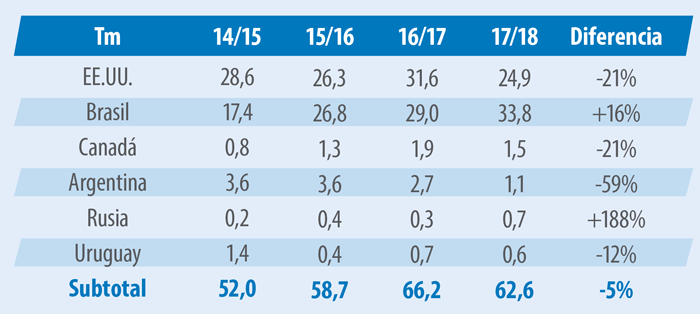

Tabla 1. Orígenes Soja China

Tras los 2 últimos informes del USDA situados en viernes, se han producido subidas en Chicago que han sido corregida de inmediato al lunes siguiente.

Gráfico 6. Evolución precio primas Habas de Soja Brasil y EE.UU.

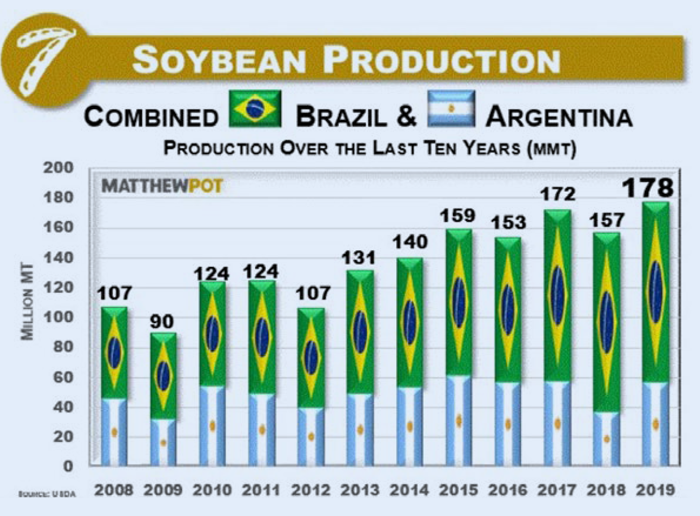

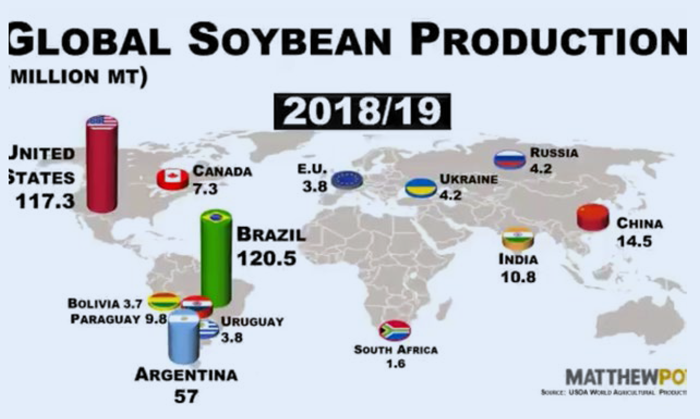

El estado del cultivo en EE.UU. y las estimaciones récord de producción en Sudamérica para la próxima campaña mantendrán la tendencia de precios.

Producción esperada Soja Sudamérica

Evidentemente el clima de EEUU debe continuar en condiciones normales durante lo que resta de julio y agosto para que no haya problemas con la producción.

Mapa producción mundial estimada

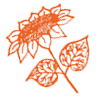

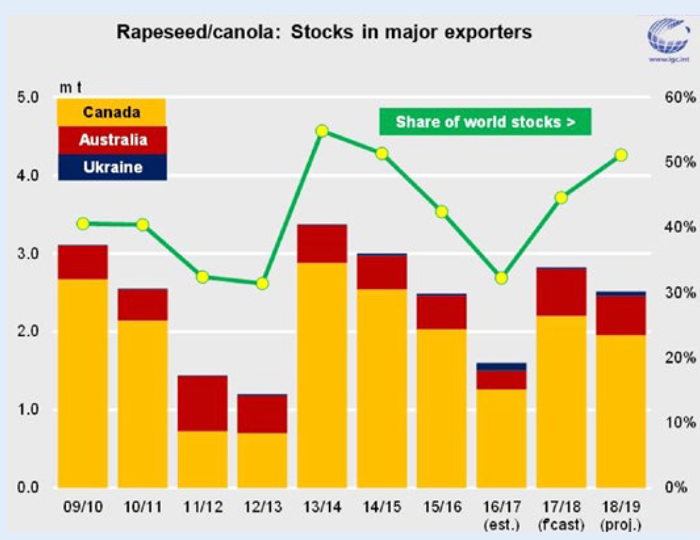

Las producciones para Colza y Girasol no serán récord pero estarán por encima de las medias de los últimos 10 años. Los flujos de demanda cambiarán, ya que China necesitará aprovisionarse de semillas alternativas.

Gráfico 7. Stock de Colza

Gráfico 8. Producción de Colza

La presión de cosecha en Cereal deberá notarse. Es un poco incongruente que el Maíz, teniendo un balance más tenso que el Trigo, esté casi 18 €/Tm más bajo en posiciones de puerto peninsular que el Trigo.

Las primas de Trigo en Europa son elevadas y las complicaciones climatológicas se han producido en trigos harineros, dejando más trigo feed disponible. Por ello, a finales de agosto esperamos niveles más cercanos a 180 €/Tm puerto que no los 187 €/Tm actuales.

El cereal nacional va a competir durante toda la campaña enviando mercancía a fabricas del litoral. Además, con el retraso de cosecha que se continúa produciendo (a 17 Julio no hay posibilidad de cosechar cebada en zonas como Aranda de Duero debido a la humedad que aún tiene el grano), los meses que tenemos para la comercialización de la mercancía prácticamente se reducen a 10. Por ello, la disponibilidad mensual es similar a una cosecha record histórica en nuestro país.

Nos cuesta creer que para soja no haya una sorpresa o quiebro al alza en precios antes de la cosecha de Septiembre en EE.UU. Por ello debemos pronunciarnos más al alza que a la baja para el mes de agosto, aunque los números a medio plazo si todo va conforme a lo previsto, nos dibujan una tendencia bajista.

La menor disponibilidad de proteínas alternativas, sobre todo harina de colza, quizá la mantengan en un nivel nutricional menos competitiva de lo que nos tiene acostumbrados. Los márgenes de las extractoras, con precios tan bajos de aceites, les obligan a intentar trabajar con harinas más caras que compiten peor.

El girasol va a depender en gran medida de la demanda de China por el producto de Ucrania y Rusia, quizá no esté en precios bajos.

Sin embargo, mientras que se mantenga la situación de bloqueo comercial China/EE.UU., la disponibilidad de DDG de maíz para el mercado europeo va a ser elevada y los precios irán a la baja.

Tabla de evolución estimada de precios para el mes de AGOSTO. Elaboración propia

Fuentes de Información: CBOT, ICG, USDA, NOAA, M.P. y Eurotrade Agrícola.

ESSWIEBR00106g