Presentamos lo sucedido en el Sector Porcino de Argentina en el mes de mayo, con los distintos valores que se presentaron, el análisis de los mismos y nuevos datos. También proponemos un análisis de la situación internacional y cómo eso afecta el mercado local.

Precio del cerdo en pie

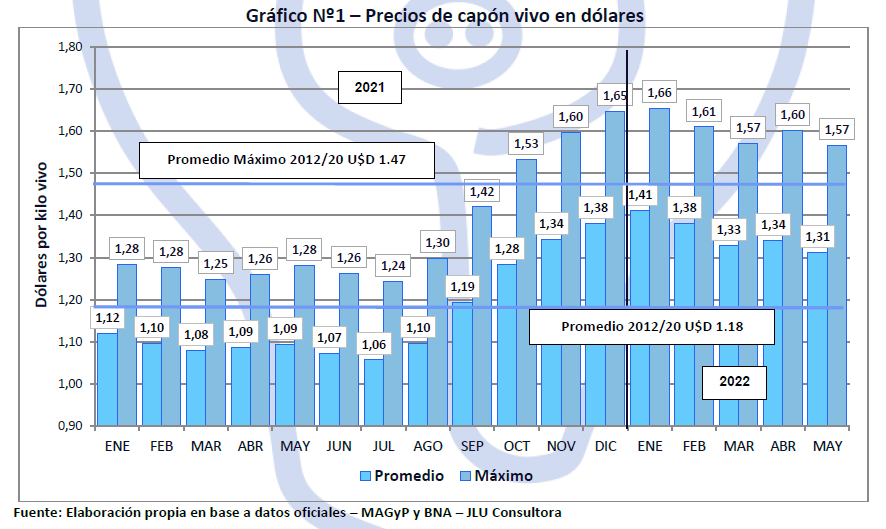

En mayo el dólar subió más que el cerdo en pie y por lo tanto tuvo una queda en la cotización de dólares, con valores similares a los de marzo. La baja fue del 1.9% en dólares (un alza del 1.4% en pesos). Si realizamos la comparación con el mes de mayo del año anterior la diferencia fue del 22.6% superior. El precio del cerdo en pie muestra una queda, más allá que en dólares es importante. Observamos lo descripto en el Gráfico Nº1: sector porcino

Seguimos con precios en dólares altos para lo que es la región y la principal razón sigue siendo el atraso cambiario, que si bien se aceleró un poco, todavía resta mucho de algo real.

Cuando hacemos el análisis de la diferencia entre el precio promedio máximo y el precio promedio, observamos un valor similar al mes anterior y cerca del promedio 2012/20.

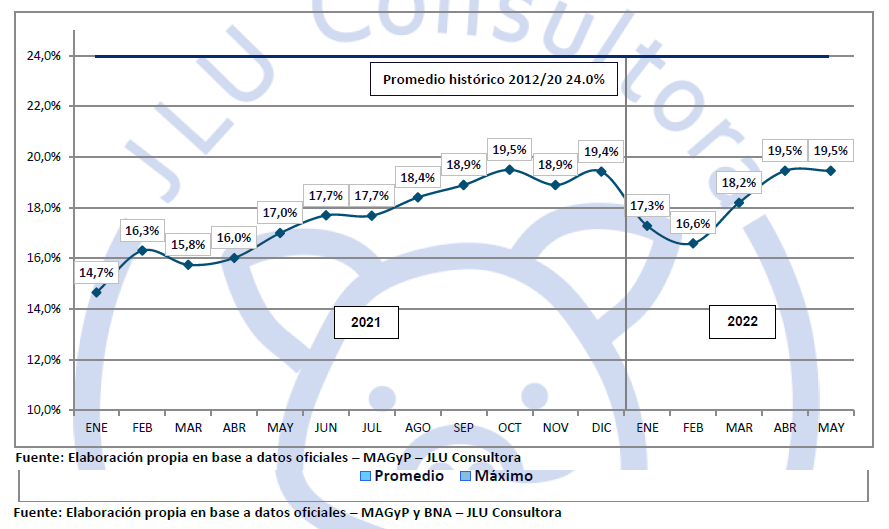

El valor de mayo es superior al ocurrido el mismo mes del año pasado en un 14.7%. Continua la subfacturación. Observamos los datos en el Gráfico Nº 2: sector porcino

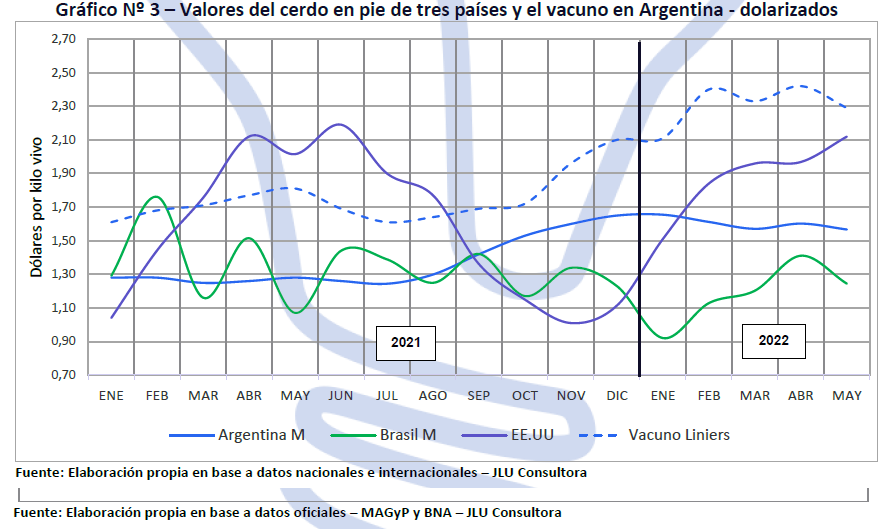

En el siguiente Gráfico observamos las cotizaciones dolarizadas del cerdo en pie en nuestro mercado, en Brasil y en EE.UU. y el precio del novillo en el Mercado de Liniers, también dolarizado. Sigue la tendencia alcista en el mercado del cerdo en EE.UU. y una baja nuevamente en el mercado de Brasil. Tanto el cerdo en pie como el novillo experimentaron bajas, siendo la de este último más marcada.

Peso de Faena

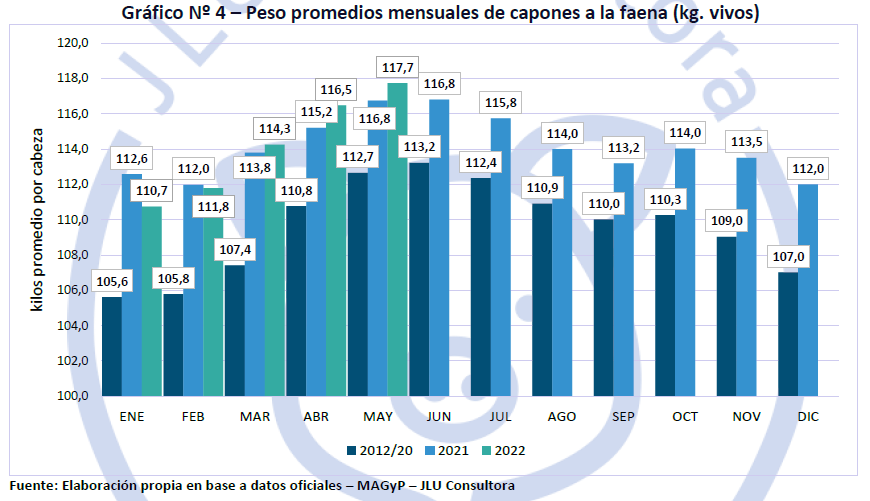

Sigue la retención de animales, relacionada con los problemas de disponibilidad de poder adquisitivo de los consumidores y la fuerte presión que generan las importaciones. En solo un mes subió el promedio 1.2 kg. afectando directamente a los pequeños y medianos productores. Vemos los datos del promedio 2012/20, 2021 y 2022 en el Gráfico Nº 4.

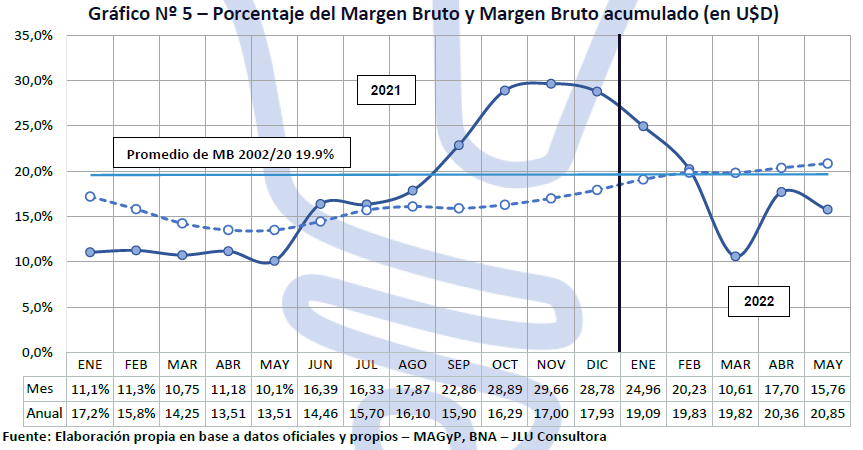

Margen Bruto en dólares sector porcino

Volvió a subir el maíz más que lo que subió el cerdo y juntamente con todos los otros costos que también subieron, afectaron el Margen Bruto del negocio porcino, pero que sigue siendo rentable. El acumulado anual mejoró a dejar de lado meses malos como mayo del año pasado. Lo vemos en el Gráfico Nº 5.[registrados]

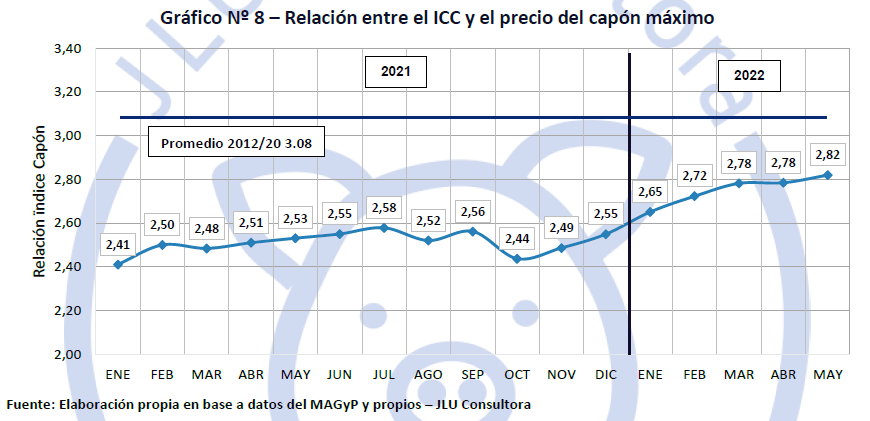

El ICC marcó una baja en la cotización dolarizada, al igual que lo que sucedió con el cerdo en pie, el dólar subió más en pesos que el índice. Cuando hacemos la comparación con el mismo mes de mayo del año anterior la suba fue del 36.4%

La comparación en pesos del Índice de Carne de Cerdo tuvo un aumento del 2.7% con respecto al mes anterior y un aumento del 68.8% comparando el mismo mes de mayo del año anterior.

Como la suba del Índice de Carne de Cerdo fue casi el doble de lo que subió el cerdo en pie, aumentó nuevamente la relación acercándose a los valores del promedio histórico. Lo vemos en el Gráfico Nº 8

Cambios de las principales variables

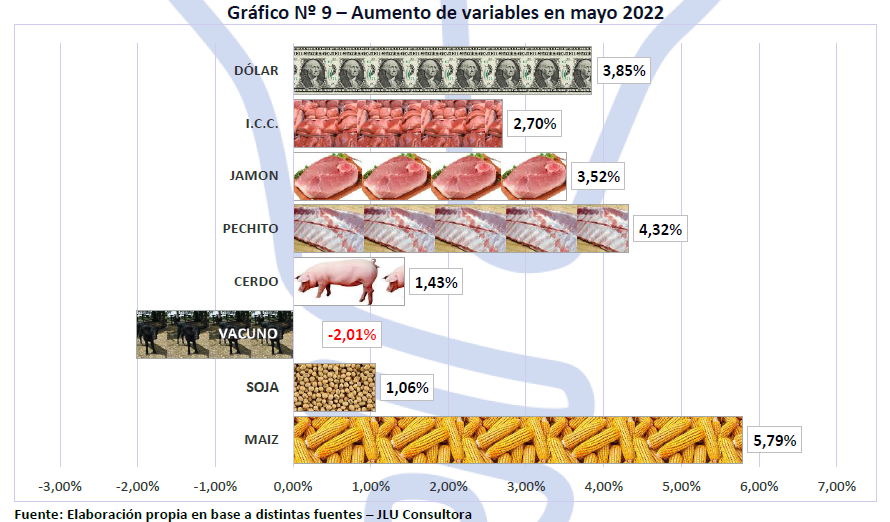

En mayo el maíz marcó la mayor suba mensual de las variables que nosotros analizamos, seguido del pechito y el dólar. Luego los siguen el jamón y el ICC. Por último, se encuentran el cerdo, la soja y en valores negativos, el vacuno. Estos lo observamos en el Gráfico Nº 9.

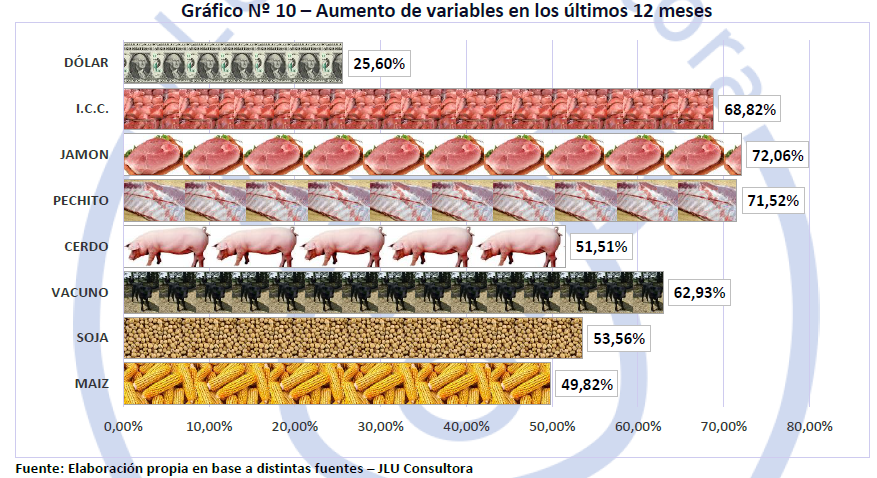

Cuando analizamos los últimos 12 meses, los cortes de cerdo siguen en el primer lugar, seguidos por el vacuno, soja, cerdo, maíz y lejos el dólar.

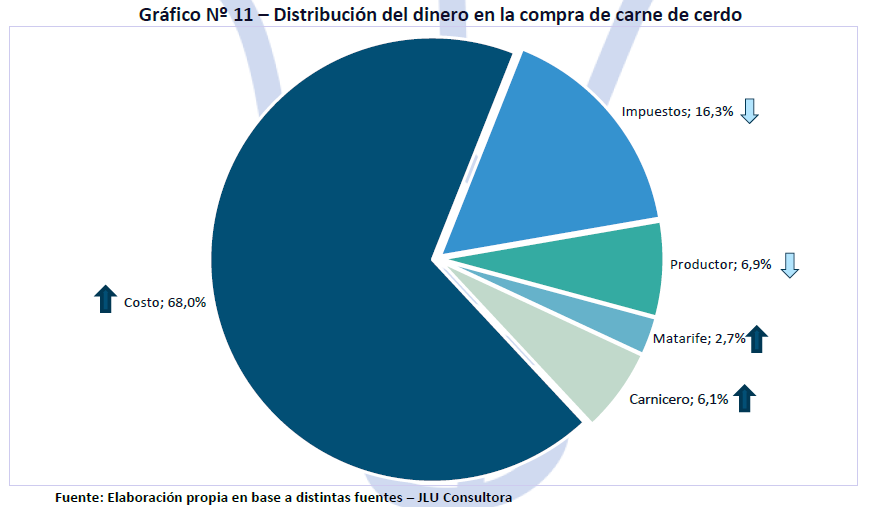

Distribución del ingreso al momento de la compra sector porcino

Siguen subiendo la participación de los costos, de los carniceros y en este mes de los matarifes y desciende lo que recibe el productor y los impuestos. Al no poder mejorar el precio el productor, por la presión de las importaciones, sigue cediendo espacio a favor del resto de los eslabones.

Aumentos del cerdo máximo en pie y los precios al consumidor

![]()

Comparación entre el cerdo y vacuno, vivo y media res

Tratando siempre de dar mayor cantidad de datos en este informe, agregamos a partir de este número lo que sucede en la comparación del cerdo y el vacuno en pie y las comparaciones de los valores de la media res con IVA incluido puestos en carnicería.

![]()

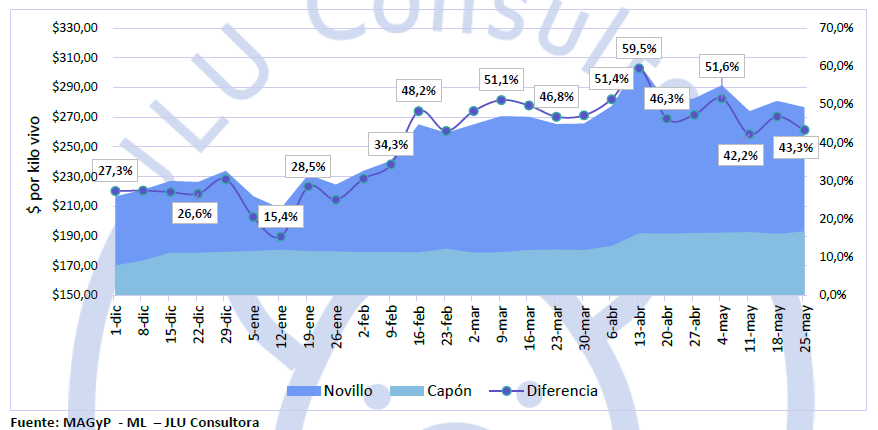

En el análisis de los últimos 6 meses y con datos semanales observamos en el caso de los animales en pie que el 1 de diciembre la diferencia era del 27.3% más barato el cerdo que el vacuno y la última semana de mayo de este año esa diferencia se había estirado al 43.3%.

En el medio hubo acercamientos, como lo sucedido la semana del 12 de enero donde la diferencia tan solo fue del 15.4% y un alejamiento máximo el 13 de abril que marcó un 59.5%.

Si bien son valores referenciales, marcan una tendencia a la separación, ante todo por un aumento del precio del vacuno mayor al que se produce en el cerdo. Esto no se frenará por más acciones políticas que se pretendan imponer y sería mucho más apropiado generar una política de mayor producción de cerdos y liberar más carne vacuna para la exportación

Observamos lo comentado en el Gráfico Nº 13

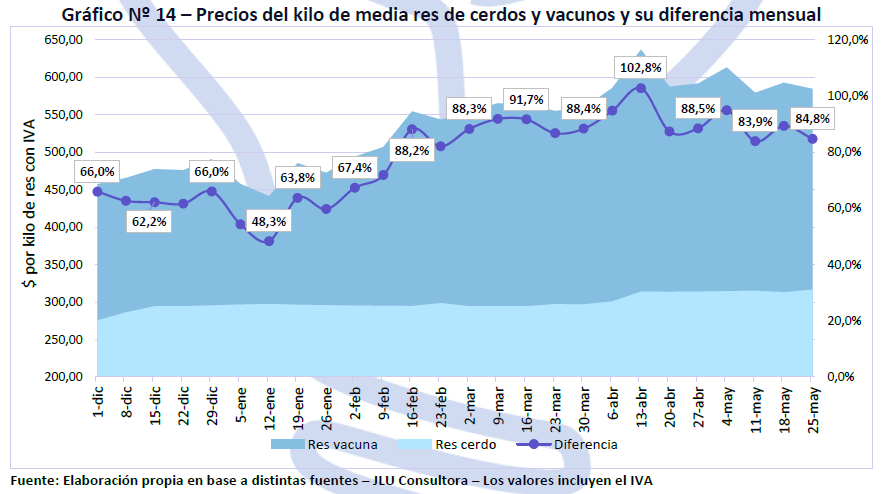

Cuando la comparación la realizamos con el valor del kilo de media res, IVA incluido, del cerdo y del vacuno puesto en carnicería, los porcentajes son mayores. Comenzamos el 1 de diciembre con 66.0% de diferencia y terminamos la última semana de mayo con el 84.8%. Tenemos un valor mínimo la semana del 12 de enero del 48.3% y un máximo el 13 de abril del 102.8%

Situación del mercado local e internacional sector porcino

Lo recuperado en abril, volvió a retroceder en mayo. Subieron los costos y el precio del cerdo en pie se movió tan poco que parece no haberse corrido (es lógico hacer la aclaración en un país que tiene más de 6% de inflación mensual). No es novedad que estamos en los meses “malos” del año, pero que podrían haber sido más pasables si se hubieran tomado algunas medidas, no en protección de los productores, sino en defensa justa de los mismos y en cuidado de las arcas agujereadas que tiene el Estado.

![]()

Vemos distintas consecuencias de esta situación:

- Un aumento del peso de faena de los cerdos entregados al mercado.

- Rechazo y demora en la compra de cerdos al eslabón más frágil de la cadena, los pequeños y medianos productores.

- La tercera que está pasando en estos precisos momentos, una baja del precio pagado a los productores, lo que era con IVA y retirado del campo, pasa a ser final y puesto en la planta (entre 15% y 18% menos).

- Cuarta, aumento de la venta fuera del sistema, que registra “oficialmente” menos cabezas, pero que en realidad tienen otro camino muy transitado y conocido en la Argentina, la venta en negro (Cabe señalar que si hubiera realmente disminuido la faena en los valores que se informan, no tendría que existir tanto problema con la colocación de los cerdos).

- Quinto y quizás el más triste, la salida de pequeños productores del sistema definitivamente. En un país el que necesitamos trabajo, que debemos dar valor a los cereales, expulsamos a los que con su familia lo pueden hacer y están viviendo en el campo.

Pero estas malas noticias pronto cambiarán y es posible que en los próximos 30 días empecemos a ver los primeros cambios, no grandes, pero que marcarán una tendencia favorable.

En el mundo siguen pasando cosas y uno de ellos es la aparición de otro caso de PPA en el oeste de Alemania, frontera con Francia.

Será muy difícil frenar el avance de una enfermedad tan complicada y que no solo afectará a una de las zonas más productivas del mundo como es la Unión Europea, sino que ya afecto al principal productor del mundo y no le encuentra la vuelta, China.

![]()

Regionalmente tenemos el problema de Brasil, quien por un crecimiento fuera de lo lógico para un grande, está inundando toda Latinoamérica de carne a precios regalados. Tiene una asignatura pendiente y es el desarrollo del mercado local de carne fresca, situación que le hubiera amortiguado mucho mejor la situación actual y afectado menos la región.

En América, tenemos que pensar en una estrategia continental de sumar esfuerzos en un crecimiento y ser los abastecedores de carne porcina al mundo. Esto implica no complicarnos entre nosotros y trabajar de forma conjunta en ser eficientes garantizando a nuestros pueblos de proteína de calidad y a bajos costos.

![]()

Por último, sigue mostrando su ausencia en Argentina algún atisbo de promoción del consumo, esperando que el “mercado” haga lo que tiene que hacer y obviamente no lo hará. La promoción fue la herramienta más sensata y de mejores resultados que tuvo el sector en los últimos 20 años. Una simple cuenta para los que piensen que es algo imposible. Un cerdo hoy está por encima de los $20.000, solo disponiendo $5.00 de ese importe (o sea $5.00 por cabeza) se juntarían U$D300.000 con lo que se faena por año, lo que cuesta una campaña lógica en Argentina.

Conclusión sector porcino

Como adelantamos el mes pasado, estamos en el centro del problema, con la intención de salir en los próximos 30 días de dicha situación. Julio ya mostrará un mejor panorama y en septiembre estaremos trabajando a full y escuchando que no hay cerdos, como lamentablemente siempre sucede.

![]()

La importación de carne de cerdo es un tema que no están contemplando, que está complicando a los productores pequeños y medianos en mayor medida y a los grandes y a las plantas de faena. Además, están enviando al exterior un bien escaso en Argentina: dólares.

Hay un futuro cierto y real para la producción porcina en Argentina y estamos en camino a pesar de todas las piedras que nos ponen. Tratemos de entender de que cuanto más productores sigan el camino, mejor estaremos respondiendo los desafíos que tenemos. sector porcino

No queremos un sector de pocos, queremos un sector de muchos y esto no es solo decisión de los grandes, sino es fundamentalmente decisión de los pequeños y medianos lograrlo.

Fuentes consultadas

minagri.gob.ar

bna.com.ar

mercadodeliniers.com.ar

Más sobre el sector porcino argentino

[/registrados]