2023 inicia com indicadores positivos para a suinocultura, mas custo ainda preocupa

Janeiro é sempre um mês desafiante para a suinocultura, mês de queda na demanda interna e externa e com estoques remanescentes do fim do ano anterior que acabam pressionando para baixo os preços pagos ao produtor. Porém, 2023 apresenta indicadores bem mais favoráveis que o início do ano passado, tanto nos preços praticados no mercado doméstico, quanto nas exportações.

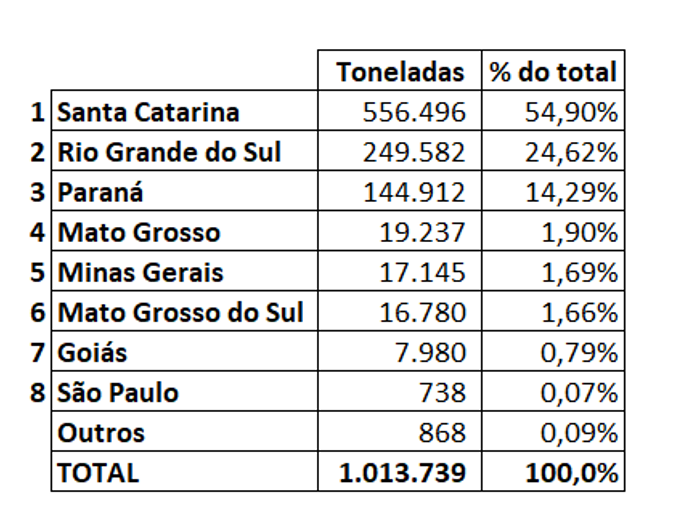

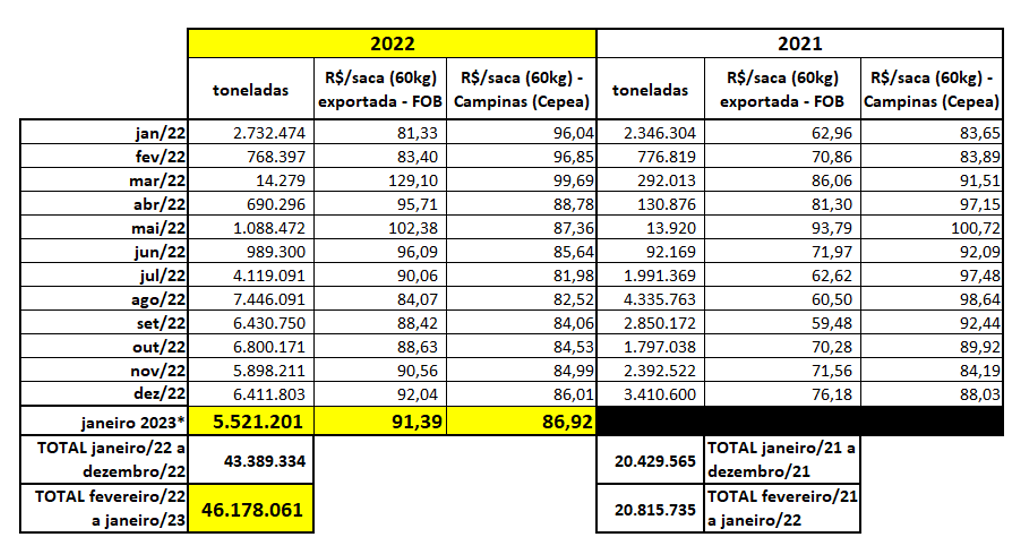

Comecemos pela análise dos embarques internacionais. O ano de 2022 fechou com volume exportado de carne suína in natura da ordem de 1.013.739 toneladas (tabela 1), apenas 1.436 toneladas a menos que o ano anterior (-0,14%). Em receitas a redução foi de 2,7% (-US$ 67,5 milhões), com 2022 fechando em US$ 2,407 bilhões, contra US$ 2,475 bilhões em 2021. A China, que já representou mais de 55% dos embarques, terminou 2022 com pouco mais de 43% do volume exportado.

Com relação a outros compradores da nossa carne suína, o ano de 2022 foi marcado pelo crescimento de alguns destinos importantes (tabela 3), com destaque para Filipinas, Singapura e Tailândia, além da habilitação de plantas para dois importantes mercados: México e Canadá que, por enquanto não figuram como compradores significativos de nossa carne, mas são importantes players no mercado mundial, com bom potencial para o futuro, além de chancelarem a sanidade do rebanho brasileiro.

Em relação aos Estados de origem das exportações a região Sul continua liderando, com 93,8% de todos os embarques (tabela 4).

Fonte: Secex. 2023 inicia com indicadores positivos para a suinocultura, mas custo ainda preocupa

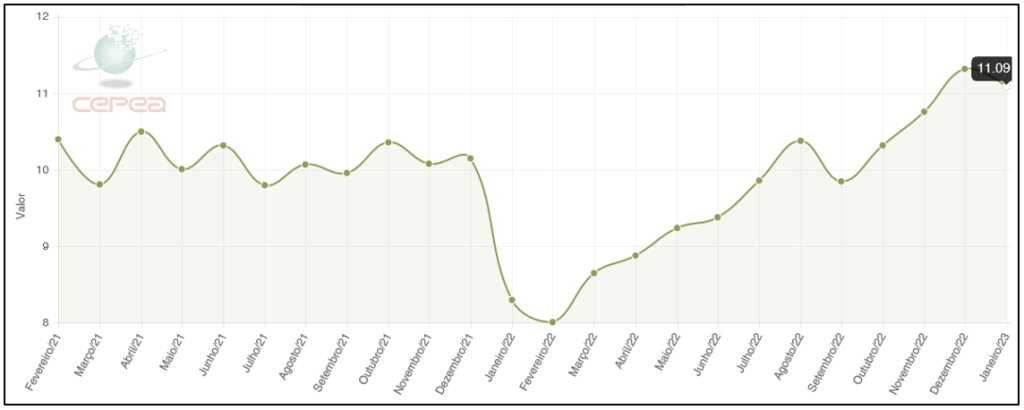

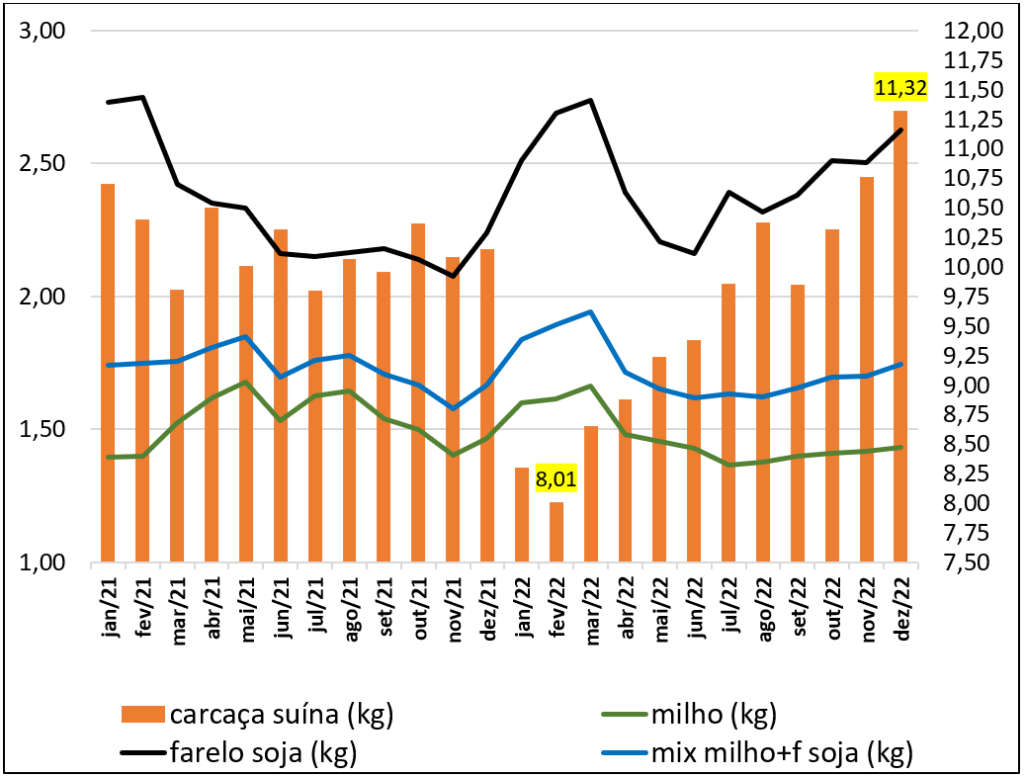

Quanto ao mercado doméstico, é preciso entender os movimentos sazonais e as tendências de crescimento da produção. Ainda não temos números finais de produção do ano de 2022, mas dados publicados pelo IBGE, referentes ao segundo e terceiro trimestre do ano passado, já indicavam redução significativa no ritmo de crescimento da produção e disponibilidade interna de carne suína. Isso determinou o crescimento do preço do suíno, com pequenos recuos, desde março/22 até dezembro/22, como demonstra o gráfico 1, a seguir.

Fonte: CEPEA

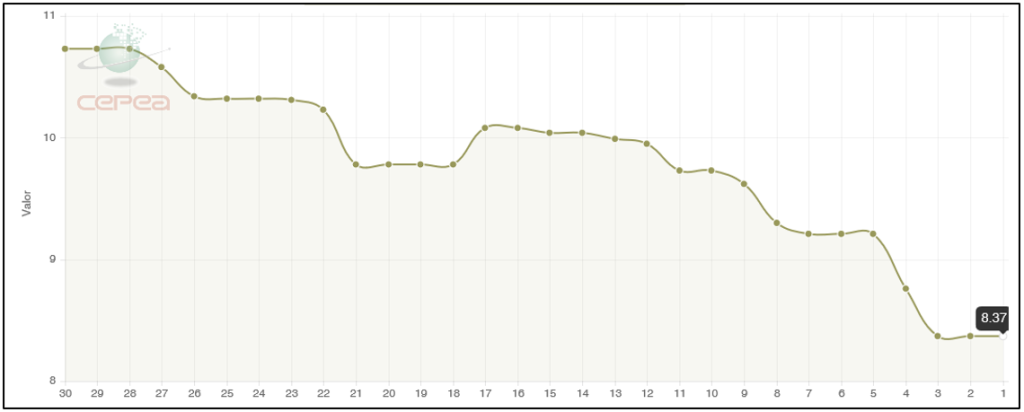

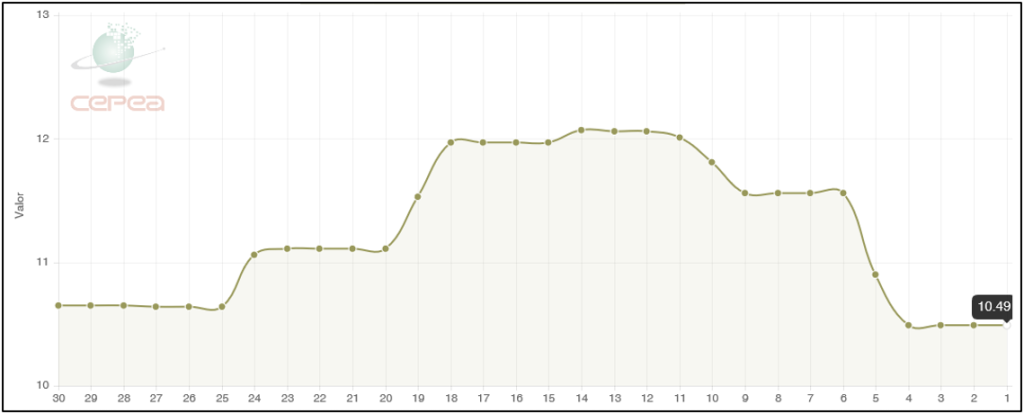

Conforme comentado anteriormente, a queda da cotação do suíno no início do ano é previsível. No mesmo gráfico 1 é possível perceber o recuo da cotação das carcaças em janeiro/23 (média até dia 13/01/23). Porém, esta queda de preço foi bem menor que aquela observada no mesmo período do ano passado, o que pode ser mais bem visualizado na sequência do gráfico 2 (dez/21 a 13/01/22) e do gráfico 3 (dez/22 a 13/01/2023), a seguir:

| Os gráficos 2 e 3 evidenciam que, embora tenha havido queda nas cotações das carcaças em SP, na virada dos anos 2021/22 e 2022/23, neste último período a queda foi bem mais suave que no período anterior, com alguns dias de alta em dezembro/22. |

Estes sinais do mercado doméstico e de exportação indicam que 2023, do ponto de vista de valorização do suíno, deve ser um ano de melhor ajuste entre oferta e demanda. Fica o questionamento quanto ao custo de produção, se permitirá margens positivas suficientes para recuperar ao menos parte dos prejuízos da grave crise que assolou o setor nos últimos anos.

No gráfico 4, é possível visualizar que o milho se manteve em 2022 em patamares de preço inferiores ao ano anterior, porém, o farelo de soja foi a matéria-prima que mais pesou na elevação do custo da ração, representada pelo MIX (74% de milho e 26% de farelo de soja).

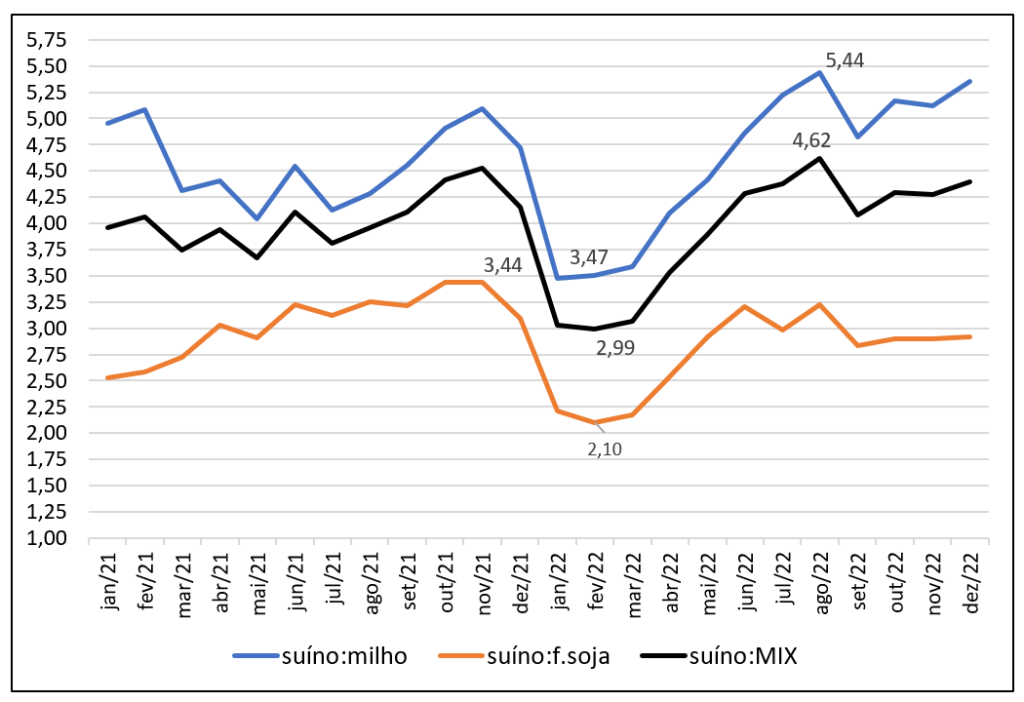

Se analisarmos a relação de troca do kg do suíno vivo (MG) com o kg dos principais insumos (gráfico 5), quanto menor o valor pior para o suinocultor, concluímos que fevereiro/22 foi de fato o fundo do poço, havendo uma recuperação paulatina do poder de compra ao longo do ano e ficando relativamente estável nos últimos meses.

Cruzando os dados dos gráficos 4 e 5 é possível concluir que o preço do suíno (vivo ou carcaça) já não é o principal fator de preocupação, mas sim os custos dos principais insumos (milho e farelo de soja), pois a relação de troca não subiu na mesma proporção que o preço do suíno. Se por um lado temos um horizonte promissor em relação ao ajuste da oferta de carne suína à demanda, por outro ainda não se percebe sinais de arrefecimento dos custos no curto prazo.

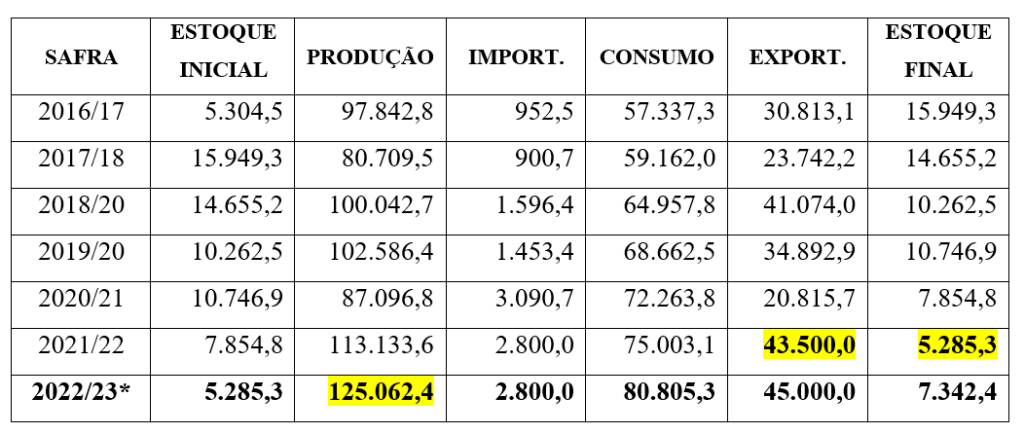

| O último levantamento da safra 2022/23 publicado pela CONAB ainda prevê produção recorde de soja e milho, mesmo com alguns problemas climáticos em determinadas regiões produtoras. |

Este estoque de passagem de pouco mais de 5 milhões de toneladas baseia-se na projeção de exportações do período (de fev/22 a jan/23) da ordem de 43,5 milhões de toneladas, porém, no acumulado de janeiro/23, com dados até 13/01, já foi exportada uma média de 295 mil toneladas de milho por dia útil, totalizando 2,95 milhões de toneladas até dia 13/01. Considerando a média embarcada na última semana, o mês de janeiro/23 ultrapassará as 5,5 milhões de toneladas, acumulando um total de mais de 46 milhões de toneladas no período considerado entre fev/22 e jan/23 (tabela 6). Confirmando-se este embarque o estoque de passagem será inferior a 5 milhões de toneladas.

*dados de export. de janeiro/23 projetados sobre o real acumulado até dia 13/01/23, prevendo a média diária embarcada na última semana para o restante do mês.

Elaborado por Iuri P Machado sobre dados da Secex e CEPEA

Para o presidente da ABCS, Marcelo Lopes, previsões sempre estão sujeitas a erros e correções.

“Baseando-se em informações atuais, ponderando sobre o que aconteceu no passado, e constantemente revisando estas projeções, além de acompanhando alguns indicadores e movimentos do mercado, hoje ainda podemos afirmar que as perspectivas para a suinocultura em 2023 são boas, mas é preciso acompanhar fatores que interferem na demanda de nossa carne suína e, principalmente, nos custos de produção, tais como: produção e exportação de carne suína da União Europeia (hoje em baixa), movimentos do mercado chinês (velocidade de recuperação do rebanho que foi reduzido ano passado), câmbio influenciando nossas exportações de carne e grãos, clima brasileiro e realização da primeira e segunda safra de milho, demanda mundial de grãos e situação de outros grandes exportadores de commodities (Argentina e Ucrânia), crise mundial anunciada como consequência da pandemia e da guerra da Ucrânia e conjuntura econômica brasileira”, conclui.