“Em 26 de maio foi retomado o viés de subida, chegando a R$ 7,30 em 09 de junho, valor acordado até o dia 23 (…), caso esta cotação se mantenha ou aumente nas duas últimas bolsas do mês de junho (dias 23 e 30/06) isso pode ser, finalmente, o sinal de uma efetiva virada no mercado, com o ajuste da oferta à demanda interna de carne suína.”

Esta foi uma afirmação dada no último boletim de mercado da ABCS sobre as cotações da Bolsa de suínos de Belo Horizonte (BSEMG).

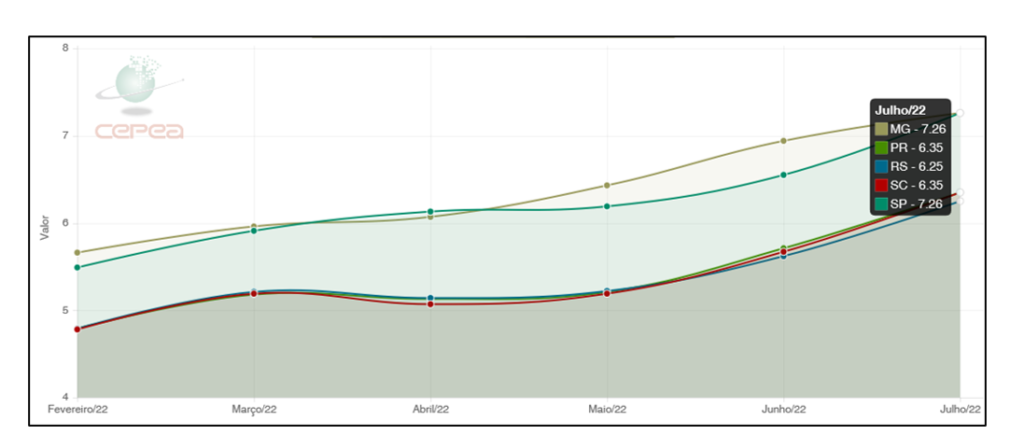

De fato, as cotações da BSEMG entre 23/06 e 14/07 ficaram com média superior a R$ 7,30, porém, em 21/07 houve um recuo para R$ 6,80, valor próximo ao início de junho, quando o viés de alta se iniciou. É possível afirmar que houve uma mudança de patamar nos preços, não somente em Minas Gerais, mas também nas demais regiões produtoras do Brasil (gráfico 1), tendência de alta, com períodos de pequeno recuo e estabilidade que deve se confirmar ao longo do segundo semestre, quando tradicionalmente a demanda por carne suína aumenta.

Gráfico 1. Indicador do suíno vivo (R$/kg) em MG, SP e nos três estados do Sul do Brasil entre fevereiro e julho de 2022. Média de julho até dia 20/07. Fonte CEPEA

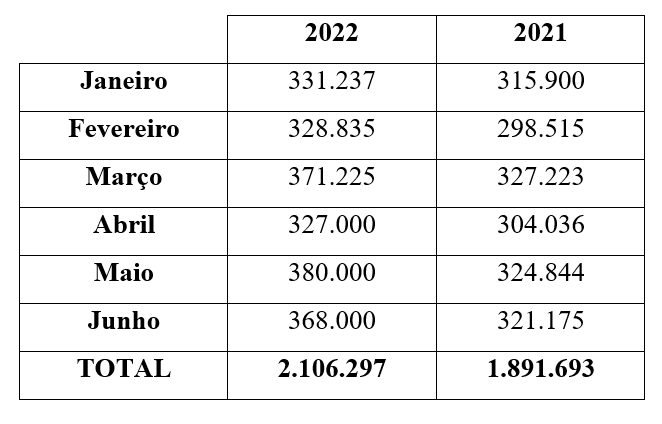

Ainda não foram publicados os dados oficiais de abate do segundo trimestre pelo IBGE, porém, extraoficialmente, dados publicados pelo MBAgro indicam que em abril e maio e junho/22 houve um crescimento de 6,3%; 13,6% e 11%, respectivamente, no número de cabeças em relação ao mesmo período do ano passado (dados publicados pelo MBAgro). Cruzando estas informações de produção com as exportações do mesmo período, estima-se uma disponibilidade interna ao redor de 327 mil toneladas em abril, 380 mil toneladas em maio e 368 mil toneladas em junho (tabela 1).

Considera-se ao redor de 315 mil toneladas mensais de disponibilidade interna como o ponto de equilíbrio entre oferta e a demanda, abaixo do qual o preço deve ficar atrativo ao produtor independente. Ou seja, excetuando-se as oscilações sazonais de demanda a disponibilidade interna acima de 315 mil toneladas tende a derrubar os preços a patamares que determinam margens negativa aos suinocultores, especialmente em momentos de custo de produção ainda relativamente elevados como agora.

Por exemplo, para se ter uma melhor noção do que representam as 380 mil toneladas despejadas no mercado doméstico em maio, se extrapolarmos este volume para o ano, equivaleria a um consumo per capita de 21,2 kg/habitante/ano, sendo que o ano passado fechou com média de pouco mais de 18 kg por habitante. Todos estes números indicam que a tão esperada redução de oferta doméstica de carne suína ainda não se concretizou, pelo contrário, no acumulado do primeiro semestre de 2022 estima-se que foram disponibilizadas mais 214,6 mil toneladas (+11,34%) em relação ao mesmo período do ano passado. Mesmo assim, o preço pago ao produtor demonstra reação e como veremos adiante, os custos devem recuar diante de uma supersafra de milho em fase de colheita.

Tabela 1. Disponibilidade interna de carne suína em toneladas de carcaças (produção menos exportação de carne in natura), mês a mês no primeiro semestre de 2022 em relação ao mesmo período de 2021. Fonte: dados de 2021 e de jan a março/22 do IBGE e Secex; dados de abril a junho/22 do MBAgro e Secex.

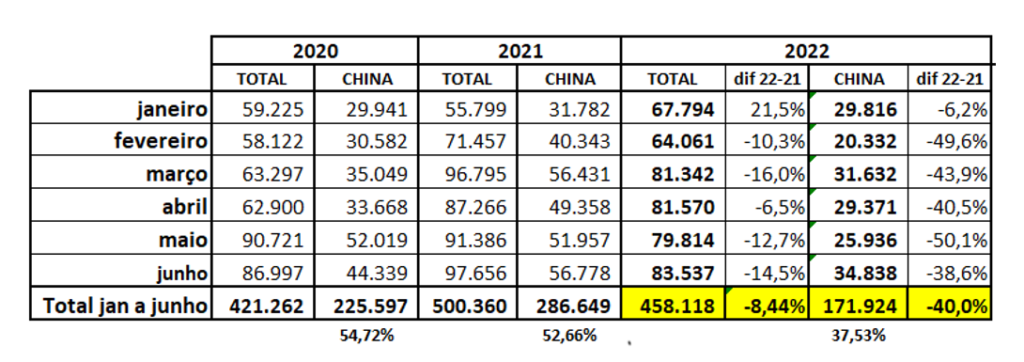

As exportações de carne suína brasileira in natura (Tabela 2) fecharam o primeiro semestre de 2022 totalizando 458,1 mil toneladas (- 8,44% em relação ao mesmo período do ano passado).

Tabela 2. Volumes exportados totais e para a China de carne suína brasileira in natura no primeiro semestre de 2020, 2021 e 2022 (em toneladas) e comparativo da diferença percentual entre 2022 e 2021. Elaborado por Iuri P. Machado com dados da Secex

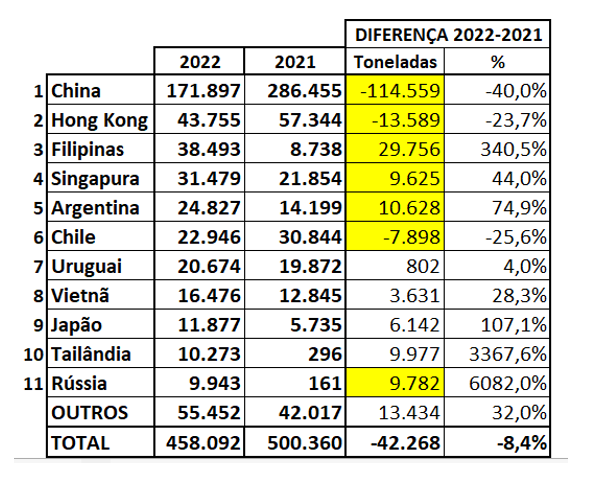

A China reduziu as compras do Brasil em 40%, passando a representar quase um terço das nossas exportações, sendo que no ano passado ultrapassou a metade dos embarques; Hong Kong, segundo maior destino, reduziu suas compras em quase 24%. Parte destas perdas do primeiro semestre foram compensadas pelo aumento substancial de embarques para Filipinas, Singapura, Argentina e Rússia (Tabela 3).

Tabela 3. Principais destinos da exportação de carne suína in natura de janeiro a junho 2022 x 2021 (em toneladas) e diferença entre os dois períodos. Elaborado por Iuri P. Machado com dados da Secex

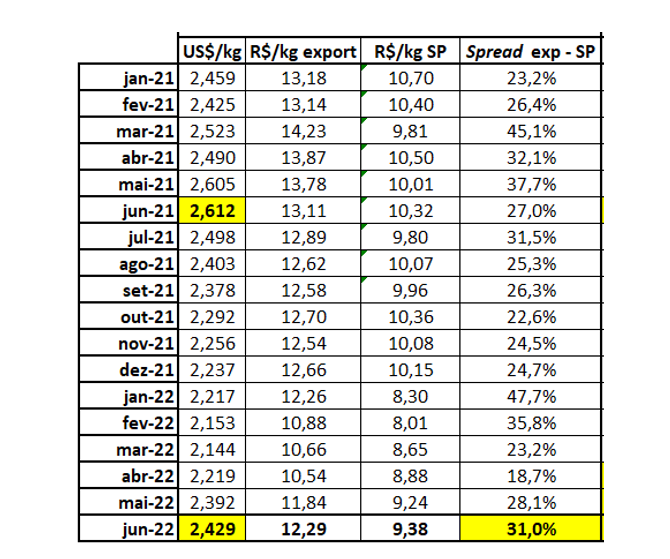

O valor do kg da carne exportada caiu 10,4 % em dólar, sendo que a receita total do período caiu 18% (-227,4 milhões de dólares). Enquanto o preço unitário em dólar da carne suína exportada chegou ao valor máximo de US$ 2.612 em junho de 2021 (Tabela 4), teve em março de 2022 o valor mais baixo (US$ 2.144).

Tabela 4. Preço em dólar da carne suína brasileira in natura exportada x mercado interno de carcaça especial em SP, de jan/2021 a jun/2022. Elaborado por Iuri P. Machado com dados da Secex

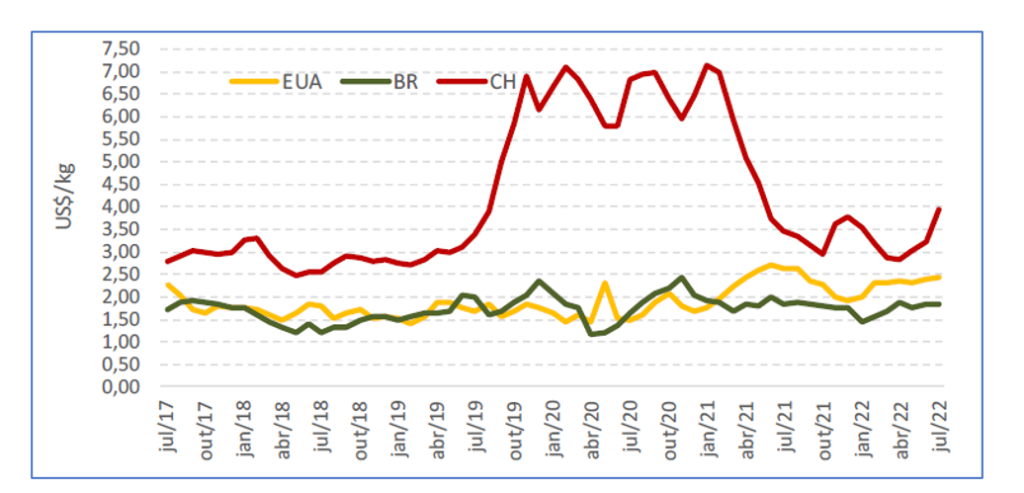

A diferença (spread) da carne suína exportada em relação ao preço da carcaça suína em São Paulo em junho de 2022 ultrapassou os 30%, indicando uma maior atratividade para o mercado externo. Dados da Secex indicam, no acumulado de julho/22, com 11 dias úteis de embarques (até 15/07/22), 51,6 mil toneladas de carne suína in natura embarcadas a um preço médio de US$ 2.400. A média diária de embarques de julho/22, por enquanto, supera em 11% os volumes exportados em julho de 2021, indicando uma tendência de aumento das exportações. Também o preço da carne suína na China tem apresentado recuperação significativa (gráfico 2), dando indícios de que o gigante asiático pode retomar maiores compras externas no curto prazo.

Gráfico 2. Preço da carne suína nos EUA, Brasil e China (US$/kg). Elaborado pelo MBAgro, com dados IEA, USDA e MARA.

Mesmo com preço do milho em queda, suinocultor ainda amarga prejuízos

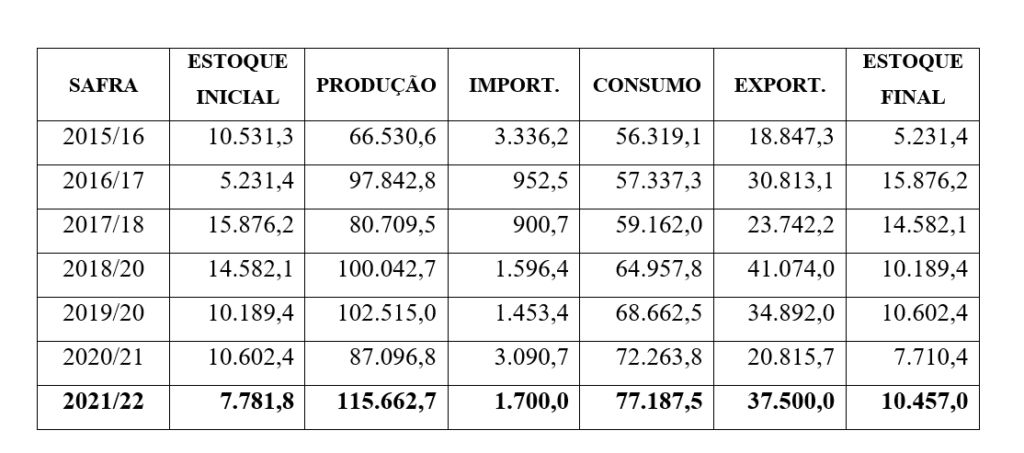

O último levantamento de safra da CONAB, publicado em 07/07, manteve a previsão de colheita recorde de milho na segunda safra, com estimativa de mais de 88 milhões de toneladas, que somadas à safra verão e à terceira safra, resultariam em um volume total da safra 2021/22 da ordem de quase 116 milhões de toneladas (Tabela 5).

Tabela 5. Balanço de oferta e demanda de MILHO no Brasil. Dados da safra 2021/22 atualizados em 07/07/22, sendo estoque final previsto para 31/01. Fonte: Conab

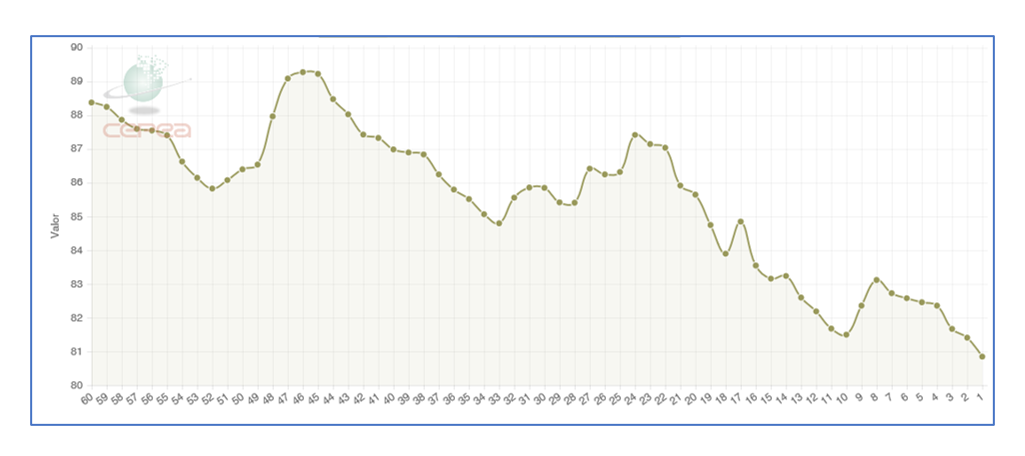

Segundo MBAgro, a colheita do milho da segunda safra no Centro-Sul alcançou 41% das áreas até dia 15 de julho. Mato Grosso está com 52% finalizado, Goiás com 39%, Mato Grosso do Sul com 40%, Paraná com 25% e Minas Gerais, 21%. A colheita a todo vapor tem determinado queda nas cotações do milho que já se aproxima de 80 reais a saca em Campinas/SP (gráfico 3).

Gráfico 3. Indicador milho ESALQ/BM&FBOVESPA (R$/sc 60kg) em Campinas (SP) dos últimos 60 dias (até o dia 21/07/22). Fonte: CEPEA

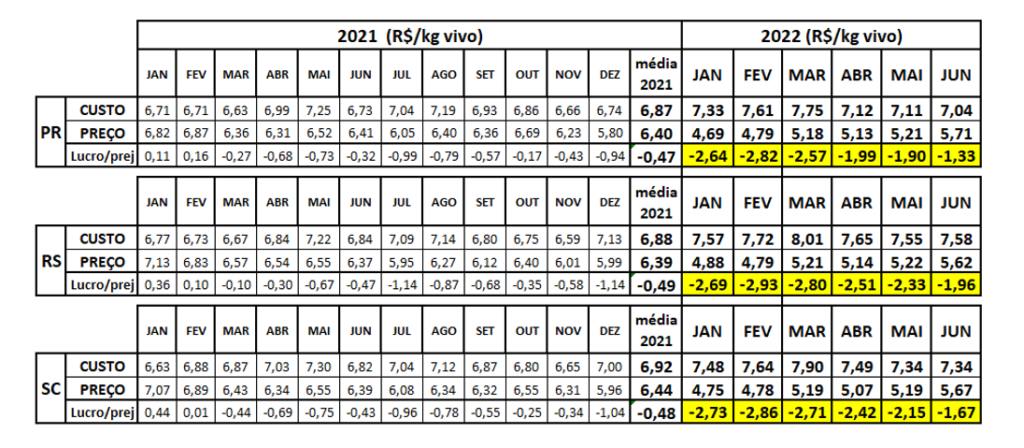

Mesmo com a reação dos preços do suíno e queda paulatina do milho, a relação de troca ainda não permite margens financeiras positivas aos suinocultores. O farelo de soja voltou a subir nas últimas semanas e com o real desvalorizado outros insumos também tiveram aumento. Pode-se afirmar que no balanço recente da atividade os prejuízos permanecem, mas agora menores do que no passado recente (tabela 6).

Tabela 6. Custos totais (ciclo completo), preço de venda e lucro/prejuízo estimados nos três estados do Sul (R$/kg suíno vivo vendido), em 2021 e em 2022 até junho. Elaborado por Iuri P. Machado com dados: Embrapa (custos) e Cepea (preço).

Para o presidente da ABCS, Marcelo Lopes, “Apesar da recuperação do preço do suíno e queda do custo de produção, a crise ainda não terminou. Porém, para o segundo semestre há uma grande expectativa com relação ao crescimento das exportações e o aquecimento da demanda doméstica, puxada não somente pela sazonalidade, mas também pela entrada de maior recurso do auxílio governamental previsto para iniciar em agosto. Do lado dos custos, o milho deve continuar em viés de queda nas cotações com o avançar da colheita recorde”, conclui.