Fuentes consultadas

/minagri.gob.ar

bna.com.ar

mercadodeliniers.com.ar

Compartimos con Uds. el análisis de las distintas variables sucedidas durante el mes de Agosto de 2022 en el Sector Porcino de Argentina y proponemos algunas ideas posibles para hacer más previsible el negocio a corto y mediano plazo. Precio del cerdo en pie sector porcino Agosto continuó con el alza del precio del capón, […]

Compartimos con Uds. el análisis de las distintas variables sucedidas durante el mes de Agosto de 2022 en el Sector Porcino de Argentina y proponemos algunas ideas posibles para hacer más previsible el negocio a corto y mediano plazo.

Agosto continuó con el alza del precio del capón, no solo recuperando lo atrasado en el primer semestre, sino superando valores muy altos, los cuales hay que remontarse a mayo del 2015 para encontrarlos. La suba en dólares fue de 9.9% con respecto al mes anterior (15.1% en pesos) y un aumento del 30.6% con el mismo mes del año anterior. Podemos ver lo comentado en el Gráfico Nº1

El precio es muy importante reflejado en dólares oficiales, pero si tomamos el nuevo dólar soja que el Gobierno está ofreciendo a los productores para que vendan su producto, la cotización disminuye a U$D 1.25, siendo uno de los más bajos del mundo, inclusive por debajo de Brasil, el que es hoy en día el de menor cotización.

También este mes, marca la primera baja desde febrero en la diferencia entre el precio promedio y el precio promedio máximo, que como ya sabemos marca la subfacturación del negocio. Sigue siendo increíble que se siga facturando cerdos a $122.- y que nadie haga absolutamente nada. La distorsión del precio no sirve para el negocio. Observamos la diferencia en el siguiente Gráfico.

En las comparaciones de las cotizaciones dolarizadas del cerdo en pie en nuestro mercado, en Brasil y en EE.UU. y el precio del novillo en el ex Mercado de Liniers, también dolarizado, podemos considerar que Estados Unidos ha llegado a un techo y comenzó a disminuir, aunque hoy sigue siendo muy alto.

Brasil sigue subiendo, lentamente con la intención de recuperar rentabilidad. El novillo en nuestro país está atrasado y lamentablemente seguirá durante el presente mes. El capón pegó un salto.

Bajó levemente el peso de faena, pero es superior al promedio del año pasado y al promedio 2012/20.

Vemos los datos en el Gráfico Nº 4.

Subieron los costos de los cereales, pero el capón subió aún más, por esta razón el Margen Bruto tuvo un alza importante. Para obtener valores así hay que remontarse nuevamente al año 2015. Vemos lo comentado en el Gráfico Nº 5.

Los cortes al público, expresados en el ICC dolarizado, tuvieron una suba inferior a la del dólar, por lo tanto, vemos una baja con respecto al mes anterior. Lo podemos apreciar en el siguiente Gráfico

El Índice de Carne de Cerdo en pesos tuvo un alza del 4.3% durante el mes de agosto y un acumulado del 96.0% que es récord, en los últimos doce meses, superando a la carne vacuna y a la inflación.

Cuando realizamos la comparación entre el precio del capón y el ICC, vemos una disminución importante en los valores, situación que no se refleja desde septiembre del año 2021. La distribución favorece en este caso al eslabón primario. Lo vemos en el Gráfico Nº 8

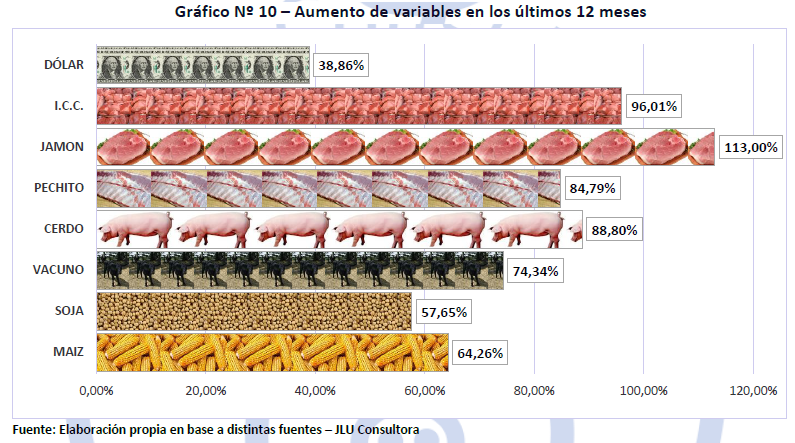

Durante el mes de agosto observamos un aumento generalizado de todas las variables analizadas. Obviamente la de mayor suba fue el cerdo, casi duplicando el aumento del vacuno (que volvemos a mencionar, está atrasado) y superior a todas las otras variables que se encuentran entre el 3.7 y 6.1%. Estos lo observamos en el Gráfico Nº 9.

Al realizar la comparación de los últimos 12 meses, los cortes de cerdo siguen marcando diferencias, en especial el jamón, un corte barato que por la puja con los chacinadores, se aumenta al público. El cerdo es superior al vacuno y los cereales, quedando nuevamente muy relegado el dólar.

En el análisis de los aumentos mensuales del cerdo en pie y del precio de la carne al público, es la primera vez que se produce un fuerte crecimiento del primero, sin el acompañamiento del segundo. La principal razón es la dificultad de trasladar momentáneamente, los precios al consumidor.

Comparamos las diferencias de los precios del cerdo en pie y del novillo (INML) en las 35 semanas que van del año, habiendo llegado en la semana del 17 de agosto en la menor diferencia, tan solo del 13.6% a favor del cerdo en pie. Observamos lo comentado en el Gráfico Nº 12

En el último Gráfico N° 13 vemos la diferencia entre los precios de la media res porcina y la vacuna en las 35 semanas hasta fines de agosto. Al igual que lo sucedido con el precio en pie, la menor diferencia del año se produjo en la semana del 17 de agosto, con tan solo el 47.8% a favor de la media res porcina. Esto no es un buen augurio. Pero hay que pensar que la relación tiene el acercamiento no solo por el aumento del cerdo, sino por la queda del precio del vacuno.

Agosto mostró un aumento significativo en el valor del capón en pie, generando cifras que no se registraban desde el año 2015, no solo en la cotización, sino en el valor del Margen Bruto. Se empezó a ver la competencia entre los compradores y la aparición en el mercado de empresas que durante el primer semestre le dieron la espalda a la producción. Con esto se produce lamentablemente una ruptura en algunos casos, de entregas ordenadas y constantes y muchas veces algunos productores le dan la espalda a los que le compraron cuando nadie les quería comprar.

Es la típica conducta de mercado, donde los principios se dejan de lado y solo importa el precio. Mismo, esos productores que se olvidan de los compradores constantes, son los que más lloran en los momentos difíciles. Como dice el tango… la historia vuelve a repetirse…

Como ya comentáramos en otras entregas, la realidad de haber realizado un colchón en los ingresos de la producción primaria, permitirá absorber con más facilidad una posible devaluación que se niega, pero que cada día está más cerca. Solo tomando el nuevo dólar soja que propone el Gobierno, el Margen Bruto disminuiría, pero seguiría siendo positivo y por otro lado seríamos competitivos internacionalmente.

En la consulta que hicimos en los últimos días del mes, nos encontramos con serios problemas en las carnicerías con la carne de cerdo, no solo por el aumento de la misma, sino porque simultáneamente hubo ofertas muy bajas de carne vacuna y a los consumidores el mes de agosto de les hizo de 50 días para los bolsillos.

Continua en el país, una gran incertidumbre política que se refleja en una difícil situación económica-financiera, dejando valores inflacionarios muy altos y una carrera contra la propia inflación en la cual siempre pierden los salarios. Cuando toda nuestra producción se basa en el mercado interno, ya que seguimos exportando la nada misma, el poder adquisitivo de los consumidores es clave. Como dijimos la carne de cerdo le está ganando a la inflación, pero los salarios no.

Pasamos de tener una carne de cerdo barata a ser simplemente y por poco margen más accesible que la vacuna y en algunos lugares del conurbano bonaerense, donde la carne de “vaca” es la oferente, simplemente la carne de cerdo es más cara.

Habría que pensar seriamente en el famoso plan de promoción, ahora que los números son interesantes y permitirían generar un fondo, para cuando a principios del año que viene se vuelva a complicar la colocación. Se ahorra en los tiempos de vacas gordas, para pasar los de vacas flacas.

Se está trabajando de forma mancomunada entre el sector privado y el SENASA por el tema del mantenimiento de país libre de enfermedades en especial las de las tres “P” (Excelente definición del Dr. Ramón Sanguinetti) PRRS, PPC y PPA. Es un diferencial que Argentina tiene y que debemos por todos los medios de seguir manteniendo.

Agosto fue un mes de buenos precios para la producción primaria, que se reflejaron en valores de Margen Bruto también muy buenos. Ambos valores no se registraban desde hace 7 años. El fuerte aumento del cerdo en pie, fue trasladado parcialmente al consumidor generando un peligroso acercamiento a los valores de la carne vacuna, que en las últimas semanas casi se emparejaron en algunos cortes.

La consecuencia la vivimos el año pasado durante octubre, pero este año se adelantó un mes y puede complicarse hasta fines de octubre. Siempre en los últimos 10 años, los precios los define el propio consumidor, ya que seguimos consumiendo como carne fresca casi el 90% de lo que producimos.

Si se hace siempre lo mismo, se obtiene siempre el mismo resultado. Es un sector que hace años no genera innovación con respecto a la promoción local y el camino que había empezado con la exportación se vio truncado ante la primera dificultad. Siguen faltando ideas empresariales, quizás porque falten empresarios.

Fuentes consultadas

/minagri.gob.ar

bna.com.ar

mercadodeliniers.com.ar

Suscribete ahora a la revista técnica porcina

AUTORES

Bioseguridad Porcina 360°: De las Barreras Visibles a los Reservorios Ocultos – Parte 1

David García Páez

Decálogo para alcanzar la excelencia en granjas de producción porcina

Anabel Fernández Bravo Andrea Martínez Martínez Elena Goyena Salgado Emilio José Ruiz Fernández José Manuel Pinto Carrasco Manuel Toledo Castillo Simón García Legaz

Instalaciones Eficientes para hacer frente al calor en granjas porcinas

Stefano Benni

Desarrollo de indicadores fisiológicos y comportamentales de estado emocional positivo en cerdos

Emma Fàbrega Romans Liza Moscovice Marc Bagaria

El papel de Clostridioides difficile en la diarrea neonatal porcina

Rodrigo Otávio Silveira Silva Victor Santos do Amarante

Es momento de atraer y retener talento

Laura Pérez Sala

Suplementación de Lisina al final de la gestación para estimular el desarrollo mamario de cerdas primerizas

Chantal Farmer

Decálogo para tener lechones de calidad, una aproximación de campo – Parte II

Andrea Martínez Martínez Elena Goyena Salgado José Manuel Pinto Carrasco Manuel Toledo Castillo Simón García Legaz