Ponemos a disposición de Uds. los principales valores e índices del Sector Porcino Argentino que sucedieron en el mes de noviembre de 2022

Ponemos a disposición de Uds. los principales valores e índices del Sector Porcino Argentino que sucedieron en el mes de noviembre de 2022. También, realizamos un análisis del mercado local, el mercado internacional, las incidencias entre ambos y las posibles proyecciones a corto plazo.

Por tercer mes consecutivo la valorización en dólares del cerdo en pie sigue bajando, a pesar de tener una suba en pesos. Igualmente seguimos teniendo precios altos a nivel competitivo, que nos impide tener posibilidades en la exportación. Noviembre fue 3.3% menor que octubre y 10% mayor que el mismo mes del año pasado. Podemos ver lo relatado en el Gráfico Nº1.

Nuevamente el Gobierno aplicó a fines de noviembre el “dólar soja 2”, con una idea recaudatoria y que genera más problemas que soluciones. Si aplicáramos ese valor del dólar y lo relacionamos con el valor que tendría el cerdo nos da U$D1.28 por kilo que es altamente competitivo y podríamos decir, realista.

En cuanto a la diferencia entre el valor promedio y el valor máximo, descendió nuevamente copiando valores similares a los del año pasado. Podemos ver las diferencias en el siguiente Gráfico.

Gráfico N° 2 – Relación peso promedio y máximo

En el Gráfico N° 3, plasmamos las comparaciones de las cotizaciones dolarizadas del cerdo en pie en nuestro mercado, en Brasil y en EE.UU. y el precio del novillo en el Mercado de Agro-ganadero de Cañuelas, también dolarizado.

Nuevamente se marca una caída del cerdo en pie en los EE.UU. y se mostró sin cambios el valor en Brasil. Sigue cayendo el valor dolarizado del novillo en Argentina y es el segundo mes que el cerdo en pie local es el más alto de la comparación.

Si bien bajó el peso de la faena con respecto al mes anterior, el mismo es un 1% mayor que noviembre del 2021 y un 5% mayor que el promedio 2012/20. Vemos los datos en el siguiente Gráfico.

Gráfica N°4 – Pesos promedios mensuales de capones a la faena (kg vivos)

Nuevamente subieron el maíz, la soja y el resto de los costos, razón por la cual el Margen Bruto tuvo un pequeño retroceso, pero se ubica por encima del promedio y casi igual que el promedio acumulado de los últimos 12 meses. Lo observamos en el Gráfico Nº 5.

Nuevamente el ICC en dólares tuvo una baja mensual que fue del 0.7% y la suba anual del 16.1%. Lo vemos en el siguiente Gráfico.

Gráfico N°6 – Evolución del índice de carne de cerdo ($USD)

El Índice de Carne de Cerdo en pesos tuvo un alza del 4.7% durante el mes de noviembre y un acumulado del 85.6% en los últimos doce meses, sin superar a la inflación y acercándose peligrosamente a la carne vacuna.

La relación entre el ICC y el precio del cerdo en pie, sufrió un leve repunte por un aumento mayor de la carne con respecto al animal en pie. Lo podemos observar en el Gráfico Nº 8.

Gráfico N°8 – Relación entre el ICC y el precio del capón máximo.

En un mes atípico con dificultad de conseguir las cotizaciones de la soja, la misma se recuperó rápidamente de la baja del mes anterior.

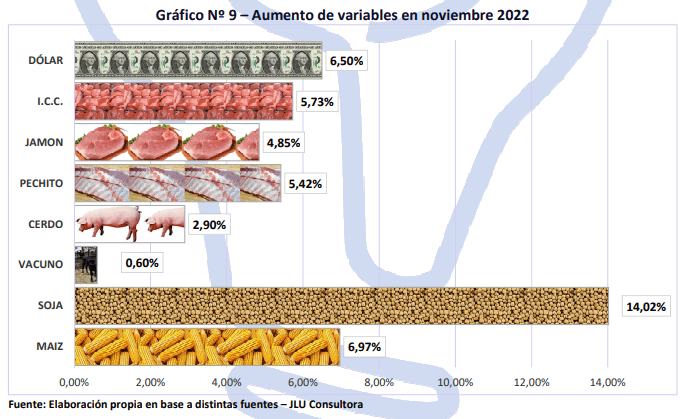

El maíz y el dólar tuvieron alzas similares, seguido por los cortes de cerdo al público, el cerdo en pie y lejos el vacuno en pie. Estos te lo mostramos en el Gráfico Nº 9.

Como el mes anterior, al comparar los últimos 12 meses, el maíz marca el camino, seguidos por la soja, los cortes porcinos, el capón, más atrás el dólar, dejando el menor aumento para el vacuno.

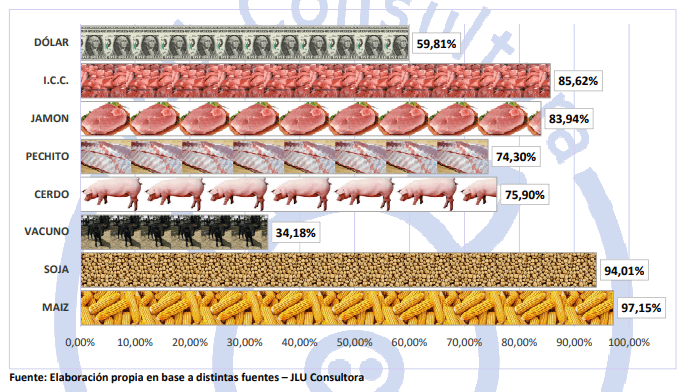

Gráfico N°10 – Aumento de variables en los últimos 12 meses

Después de tres meses en que la suba del cerdo en pie, fue superior a los cortes de cerdo al público, noviembre muestra un cambio en la tendencia, colocando el aumento de la carne por encima del valor del capón.

En el Grafico N°12 comparamos las diferencias de los precios del cerdo en pie y del novillo (INMAG) en las 48 semanas que van del año, observando que los valores del mes de noviembre presentaron al vacuno por debajo del cerdo hasta en un -10.0%.

Algo parecido podemos observar en el precio de las medias reses llegando en la semana 47 del año a una diferencia tan solo del 19.0%, dejando muy lejos el pico de 102.8% que sucedió en el mes de abril.

Argentina continuó en una situación económica delicada con una alta inflación, dificultad en mantener las reservas del Banco Central, con una adversidad climática de sequía que condiciona los cultivos y obliga a una sobre oferta de vacunos al mercado, caída en las exportaciones de carnes y decisiones políticas que, en vez de colaborar, generan mayor incertidumbre.

Cada sector productivo particular está esperando ser beneficiado con un dólar especial, condicionamiento que frena la oferta de producto, en forma particular para nuestro sector, el maíz.

A pesar de las dificultades, el sector porcino sigue teniendo la cabeza fuera del agua, cuando muchos ya muchos la tienen por debajo, situación que le permite amortiguar las medidas complicadas.

El Margen Bruto en dólares disminuyó con respecto al mes anterior, pero sigue siendo superior al promedio histórico y como planteamos desde hace varios años, cerraremos el año con un resultado positivo, sumando otro año más a los 20 que esto sucede.

Dentro de las anormalidades de una economía con rumbo incierto, nos encontramos con dificultades para la importación de insumos esenciales que no se producen en el país, como vitaminas y minerales, sumando a esto la complicación para incorporar mejora genética externa que permita mantener en mejora constante la masa productiva de las granjas.

Caso contrario sucede con las importaciones de carne porcina, producto que hay en el mercado interno y que mensualmente se lleva de las arcas seis millones de dólares, sin ningún sentido.

En la comparación con los precios al público se muestra que los cortes vacunos subieron el doble en porcentaje, de lo que subió el animal vivo en el Mercado Agroganadero de Cañuelas. Esta situación colabora para mantener aún alguna diferencia entre el precio de la carne vacuna al público y el de la carne porcina, a pesar de que se achicó muchísimo el margen.

En algún momento el precio del vacuno volverá a la normalidad y ahí nuevamente se ampliará el margen con la carne de cerdo. A nivel sanitario la Argentina habilitó nuevamente la importación de reproductores desde Brasil, pero con dos aditamentos que le dan mayor previsibilidad de disminuir los riesgos sanitarios.

La primera, el análisis serológico de carácter oficial al 100% de los animales en la cuarentena en origen.

El segundo, la reglamentación que da un recorrido máximo de 50 kilómetros en el país desde el punto de ingreso, fuese aéreo, marítimo o terrestre. Esto implica que hasta tanto se realicen cuarentenarios cerca de la frontera con Brasil y a menos de 50 km, los ingresos serán por avión y al Lazareto Buenos Aires o el centro de cuarentena del INTA Castelar.

Esto demoró un año y algunos pensaban solucionarlos en pocos días en noviembre del año pasado. El estatus sanitario nacional es un valor muy importante del sector y en ningún momento hay que ponerlo en riesgo.

Internacionalmente continua la proliferación de los casos de PPA a los que se le suma los de Influenza Aviar, siendo esta última una de las más comercializadas en el mundo y que provocará muchas restricciones. Dos razones por las cuales el sector porcino del continente americano tiene más posibilidades que nunca.

Se están haciendo inversiones, pero con muchas dificultades para conseguir insumos, pero no hay duda que el año próximo comenzaremos a ver mayor oferta de cerdos en el mercado. Esto es muy bueno, pero habría que tener dos premisas claves, reflotar el mercado de las exportaciones y hacer una campaña en serio de promoción de consumo, que no se realiza desde el año 2017. Los problemas hay que analizarlos y solucionarlos en momentos de paz, no de guerra.

Noviembre fue un buen mes para el negocio, no tan bueno como octubre, pero positivo y es otro mes que aportará a tener un balance positivo en el análisis anual. Seguimos creciendo por resultado de la eficiencia y el aumento del peso de faena y los dos ítems tienen un techo aún más alto para el promedio nacional.

Es un tema a recalcar y redundará en disminución de los costos y mejora en los resultados económicos. Siempre la palabra eficiencia, a pesar que a muchos les moleste, debería estar como norte a seguir.

La situación de la sequía y los problemas del maíz de primera, sumado a la espera de un dólar maíz, esta complicando el negocio de la compra y habrá un bache los primeros meses del próximo año donde se pueden escapar los costos, no solo por el maíz, sino también por la soja.

También es posible que el panorama se complique con la suba del precio del cerdo en dicho período. Sería una muy buena razón para empezar lo antes posible con un programa de promoción del consumo local de la carne de cerdo y recomenzar los análisis de los mercados de exportación.

Una devaluación aceleraría esta situación y al sector le llevaría por lo menos 60/90 días reacomodarse. Hay que ser precavido y ver los movimientos antes de que se produzcan.

Fuentes:

https://minagri.gob.ar

https://bna.com.ar

http://www.mercadodeliniers.com.ar

También te puede interesar:

Suscribete ahora a la revista técnica porcina

AUTORES

Bioseguridad Porcina 360°: De las Barreras Visibles a los Reservorios Ocultos – Parte 1

David García Páez

Decálogo para alcanzar la excelencia en granjas de producción porcina

Anabel Fernández Bravo Andrea Martínez Martínez Elena Goyena Salgado Emilio José Ruiz Fernández José Manuel Pinto Carrasco Manuel Toledo Castillo Simón García Legaz

Instalaciones Eficientes para hacer frente al calor en granjas porcinas

Stefano Benni

Desarrollo de indicadores fisiológicos y comportamentales de estado emocional positivo en cerdos

Emma Fàbrega Romans Liza Moscovice Marc Bagaria

El papel de Clostridioides difficile en la diarrea neonatal porcina

Rodrigo Otávio Silveira Silva Victor Santos do Amarante

Es momento de atraer y retener talento

Laura Pérez Sala

Suplementación de Lisina al final de la gestación para estimular el desarrollo mamario de cerdas primerizas

Chantal Farmer

Decálogo para tener lechones de calidad, una aproximación de campo – Parte II

Andrea Martínez Martínez Elena Goyena Salgado José Manuel Pinto Carrasco Manuel Toledo Castillo Simón García Legaz