PM-ES-20-0023

El impacto de la pandemia sobre los precios de los alimentos a nivel mundial, así como la abundancia de las cosechas, ya se hace notar, con un repunte en las lonjas para algunos productos.

22 de Junio de 2020

Ilógica retención de venta del cereal español al inicio de la cosecha

PM-ES-20-0023

El impacto en los precios de los alimentos que está teniendo la pandemia a nivel mundial, así como la abundancia de las cosechas, ya se hace notar. Según el seguimiento de la Organización de las Naciones Unidas para la Alimentación y Agricultura los precios de los alimentos han cedido de precios de forma significativa como vemos en los gráficos.

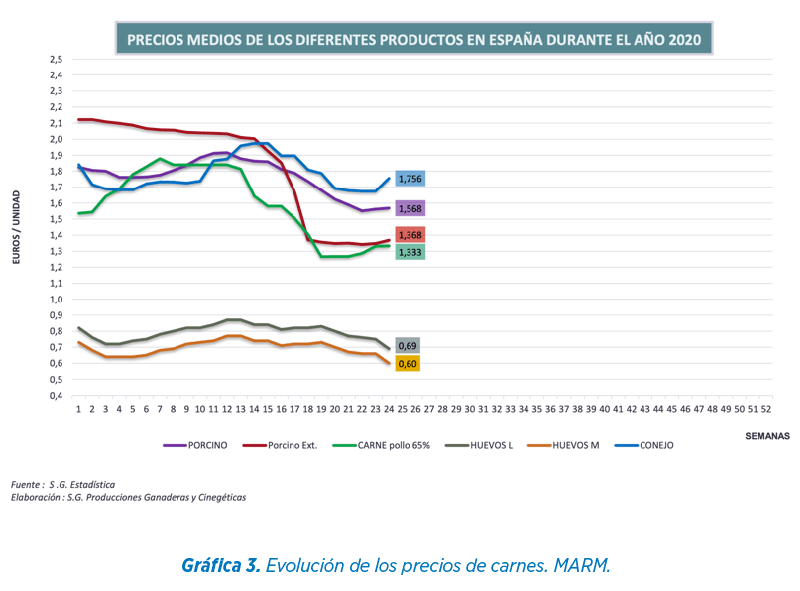

En cuanto al seguimiento de precios de los alimentos en España, vemos como la bajada se ha producido en todas las especies, aunque comienza a notarse un repunte en las lonjas para algunos de los productos.

En cuanto al seguimiento de precios de los alimentos en España, vemos como la bajada se ha producido en todas las especies, aunque comienza a notarse un repunte en las lonjas para algunos de los productos.

En concreto, en el caso del cerdo (principal especie en producción en términos de volumen), como podéis comprobar, el mercado chino lidera tanto la producción mundial como las importaciones y los stocks.

Europa ha superado a USA como el primer suministrador mundial para dicho mercado y España, a su vez, en 2019 se puso en cabeza de la producción europea de carne de porcino. Ese dato nos sitúa en una situación preferente a la hora de mantener volúmenes de producción elevados y tener una posición privilegiada ante situaciones de crisis como la que estamos viviendo.

Europa ha superado a USA como el primer suministrador mundial para dicho mercado y España, a su vez, en 2019 se puso en cabeza de la producción europea de carne de porcino. Ese dato nos sitúa en una situación preferente a la hora de mantener volúmenes de producción elevados y tener una posición privilegiada ante situaciones de crisis como la que estamos viviendo.

Se está produciendo una fuerte retención de ventas en el inicio de la cosecha por parte de los agricultores, alentados por las organizaciones agrícolas, pero también por el ministro de Agricultura. Recomendar con el capital ajeno suele ser sencillo. Pero, además, desde su puesto, el comentario provoca malestar en otros eslabones de la cadena de alimentación.

La liquidez necesaria para el mercado, de momento, la han dado ya los operadores comerciales y almacenistas, asumiendo un 20-25% de las posiciones vendidas ya con el riesgo que ello supone. El agricultor de momento entrega físicamente sus mercancías, pero sin querer vender.

La liquidez necesaria para el mercado, de momento, la han dado ya los operadores comerciales y almacenistas, asumiendo un 20-25% de las posiciones vendidas ya con el riesgo que ello supone. El agricultor de momento entrega físicamente sus mercancías, pero sin querer vender.

Si se retiene la venta de la mercancía ahora, lo que puede provocar es que los precios a final de verano, cuando no quepa la mercancía física en los almacenes peninsulares, puedan irse a niveles aún más bajos.

Si se retiene la venta de la mercancía ahora, lo que puede provocar es que los precios a final de verano, cuando no quepa la mercancía física en los almacenes peninsulares, puedan irse a niveles aún más bajos.

Adjuntamos de nuevo las últimas estimaciones de campaña por parte de la asociación de almacenistas ACCOE y de las Cooperativas alimentarias, las cuales coinciden ya en un porcentaje elevado en sus números.

Los últimos meses venimos vigilando la evolución del clima como principal elemento tensionador del mercado de trigo.

Los últimos meses venimos vigilando la evolución del clima como principal elemento tensionador del mercado de trigo.

Ha llovido finalmente en las zonas productoras de Europa, pero parece que estas lluvias han tenido un efecto positivo de cara a no empeorar la situación de daño producido en la planta. Será difícil que mejoren los rendimientos estimados con anterioridad.

Por otro lado, en algunas zonas llegan las lluvias con exceso de calor, estropeando las calidades panificables en muchos casos.

La producción mundial continúa siendo la mayor de la historia, a pesar de que Europa pierde volumen con respecto al pasado año, alrededor de 17 millones de tm, Rusia reduciendo -5 millones vs los 80 inicialmente previstos, y también teniendo en cuenta una recuperación en las cosechas australianas con respecto a la campaña anterior.

La producción mundial continúa siendo la mayor de la historia, a pesar de que Europa pierde volumen con respecto al pasado año, alrededor de 17 millones de tm, Rusia reduciendo -5 millones vs los 80 inicialmente previstos, y también teniendo en cuenta una recuperación en las cosechas australianas con respecto a la campaña anterior.

Si nos fijamos en los principales países importadores de Trigo, vemos que la oferta para cada zona tiene su región exportadora cercana que debe hacer los suministros en condiciones normales. Argentina atiende la demanda de Brasil; Indonesia y Filipinas son atendidas por Australia; y Egipto se suministra de Europa, Rusia y Ucrania principalmente.

![]() Cuando se produce déficit en alguna de las regiones vienen los desequilibrios y tensiones de precios.

Cuando se produce déficit en alguna de las regiones vienen los desequilibrios y tensiones de precios.

Se mantiene la recuperación económica en EE. UU. y Europa, y esto se sigue notando en la cotización del petróleo, así como en el consumo de gasolina, aunque más ralentizada en USA que las semanas anteriores.

Se mantiene la recuperación económica en EE. UU. y Europa, y esto se sigue notando en la cotización del petróleo, así como en el consumo de gasolina, aunque más ralentizada en USA que las semanas anteriores.

Se ha producido un rebote de precio que quizá tiene que ver con esa situación, así como con los acuerdos comerciales entre China y USA, los cuales parece que el primero pretende mantener y sigue realizando compras a buen ritmo para cumplir con la primera fase de su acuerdo.

Corresponde también con un comportamiento estacional de los precios, tradicionalmente el maíz soporta subidas a partir de estas fechas.

Corresponde también con un comportamiento estacional de los precios, tradicionalmente el maíz soporta subidas a partir de estas fechas.

El clima en USA, aunque algo caluroso la semana pasada, anuncia lluvias para la presente y la próxima, lo cual sin duda favorecerá al correcto avance de la planta antes del proceso crítico de polinización.

A finales de este mes, en concreto el día 30, el departamento de agricultura de Estados Unidos publicará los datos definitivos de siembra en este país. Se espera que quizá se produzca un recorte en los acres, hasta ahora estimados en 97 millones, pudiendo reducirse por debajo de los 95 millones.

Los fondos de inversión continúan muy cortos en sus posiciones, reduciendo ligeramente la última semana hasta los 300.000 contratos.

A pesar de todas esas circunstancias, la producción mundial continúa siendo Record.

La cosecha europea en volumen será similar a la del año pasado, con la gran diferencia del desequilibrio en la producción.

![]()

España producirá 5 millones más de tm, las cuales compensan la pérdida de producción del norte de Europa por estrés hídrico durante la primavera.

España producirá 5 millones más de tm, las cuales compensan la pérdida de producción del norte de Europa por estrés hídrico durante la primavera.

Seguimos siendo la principal región productora del planeta, pero para abastecer la demanda de países del norte de África y árabes, será Rusia el principal suministrador este año.

El mercado peninsular se está preguntando si podremos exportar un volumen importante de cebada para atender demanda exterior.

Pienso que España puede realizar unas exportaciones testimoniales, entre 50 y 200 mil tm aproximadamente, para dichos destinos. No solemos tener un amplio volumen de calidad exportable de mercancía.

Muchas zonas no pueden garantizar máximos de materias extrañas suficientes, que se exigen en contratos internacionales, y los precios para que calculen deben ir a niveles donde el consumo interior incorpora cebada suficiente como para sustituir Trigo y Maíz de forma muy importante en fórmulas de alimentación animal. Hablo de precios cercanos a los 140 €/tm en zonas originadoras, lo cual de momento parece difícil alcanzar.

![]() Soja

Soja

Como vemos en los gráficos la producción mundial de nuevo se estima récord.

Las siembras en EE. UU. se han desarrollado en muy buenas condiciones y, de momento, el estado inicial del cultivo se encuentra esperando las anunciadas lluvias que favorecerán para mantener esa evolución.

Las siembras en EE. UU. se han desarrollado en muy buenas condiciones y, de momento, el estado inicial del cultivo se encuentra esperando las anunciadas lluvias que favorecerán para mantener esa evolución.

China ha reducido ya las importaciones desde Brasil y lleva dos semanas comprando en USA tanto cosecha vieja como nueva. Deberá seguir con un ritmo muy elevado de compra que vaya soportando el mercado en términos de precio. Parece que China está dispuesta a cumplir los acuerdos de Fase 1.

El mayor riesgo con esta alta demanda estaría en un cambio en el patrón climático en USA que pueda afectar al volumen de cosecha.

El mayor riesgo con esta alta demanda estaría en un cambio en el patrón climático en USA que pueda afectar al volumen de cosecha.

Debemos estar muy atentos durante julio y agosto. De momento, los fondos de inversión mantienen una posición corta en harina, aunque no demasiado diferente a los mínimos del año 2017, por ejemplo.

![]() Trigo

Trigo

Al igual que este primer semestre de año, el trigo va a continuar bastante por encima de cebadas y maíces en la mayoría de los destinos y quizás poco competitivo de momento en puertos para importación. Por ahora los niveles más bajos vistos son de 181 €/tm en puertos mediterráneos para el período agosto/diciembre.

Al igual que este primer semestre de año, el trigo va a continuar bastante por encima de cebadas y maíces en la mayoría de los destinos y quizás poco competitivo de momento en puertos para importación. Por ahora los niveles más bajos vistos son de 181 €/tm en puertos mediterráneos para el período agosto/diciembre.

Matíf en Francia, como vemos, ha cedido un poco en las cotizaciones llegando a mínimos desde la subida del mes de marzo. Si Europa debe competir para sacar los trigos de menor calidad (germinados incluso) a finales de agosto deberían situarse en puertos en torno a 170/172 €/tm para encontrar en la península interés comprador.

![]() Maíz

Maíz

La reposición de precio de vieja cosecha se mantiene en niveles de 177 €/tm puertos españoles, y para el período agosto/diciembre se pueden encontrar ofertas en torno a 168 €/tm, a pesar de que un reemplazo costaría 4 € más.

La reposición de precio de vieja cosecha se mantiene en niveles de 177 €/tm puertos españoles, y para el período agosto/diciembre se pueden encontrar ofertas en torno a 168 €/tm, a pesar de que un reemplazo costaría 4 € más.

La Comisión Europea ha cambiado el reglamento arancelario que será de aplicación a partir del 23 de junio de 2020, para maíz pasa a ser 4,65 €/tm cuando calcule su liquidación.

Por la presión del cereal nacional, podrían producirse reventas durante el período septiembre/diciembre con descuentos importantes para liquidar las posiciones. Hace 2 años llegamos a ver precios descontados hasta los 164/163 €/tm.

![]() Cebada

Cebada

Hay un soporte importante de precio en 150 €/tm salida de almacén generalizados por toda la península. Como hemos comentado, la retención está provocando que no continúe de momento ese precio a la baja. Todo va a depender del volumen de mercancía que vaya llenando los almacenes y eras, así como la corta demanda para cubrir posiciones compradoras. A medida que avance el mes de julio debería ceder aún entre 4 y 6 €/tm.

Hay un soporte importante de precio en 150 €/tm salida de almacén generalizados por toda la península. Como hemos comentado, la retención está provocando que no continúe de momento ese precio a la baja. Todo va a depender del volumen de mercancía que vaya llenando los almacenes y eras, así como la corta demanda para cubrir posiciones compradoras. A medida que avance el mes de julio debería ceder aún entre 4 y 6 €/tm.

![]() Soja

Soja

Ante la volatilidad del cambio €/$, la subida general de bases en los tramos 2020 pero también para 2021, y la demanda desde China, tenemos un precio neto 4/6 €/ tm más elevado que los mínimos vistos hace un par de semanas. Según evolucione el clima durante verano y la sostenibilidad de la demanda quizá hayamos visto los precios bajos por el momento.

Ante la volatilidad del cambio €/$, la subida general de bases en los tramos 2020 pero también para 2021, y la demanda desde China, tenemos un precio neto 4/6 €/ tm más elevado que los mínimos vistos hace un par de semanas. Según evolucione el clima durante verano y la sostenibilidad de la demanda quizá hayamos visto los precios bajos por el momento.

Si en septiembre la disponibilidad desde USA se confirma récord, quizá podríamos volver a tener una oportunidad de romper esos 315 €/tm alta proteína salida puertos y extractoras que interesa a la fabricación para tomar posiciones.

![]() Proteínas alternativas

Proteínas alternativas

Seguimos viendo precios hacia abajo, ahora ya vuelven a competir nutricionalmente. De momento se estabilizarán.

![]() La harina de Colza disponible se encuentra ya por debajo de los 240 €/tm puertos del norte peninsular y en torno a 220 € en alguna extractora del interior a partir de mediados de julio. El periodo agosto/octubre para importación está en 219 €/tm.

La harina de Colza disponible se encuentra ya por debajo de los 240 €/tm puertos del norte peninsular y en torno a 220 € en alguna extractora del interior a partir de mediados de julio. El periodo agosto/octubre para importación está en 219 €/tm.

![]() La harina de Palmiste más estabilizada, sobre los 168 €/tm para disponible y 163 €/tm hasta el mes de diciembre.

La harina de Palmiste más estabilizada, sobre los 168 €/tm para disponible y 163 €/tm hasta el mes de diciembre.

![]() Soluble de Maíz. Mayor liquidez también en el mercado interior y con precios de importación en 222/224 €/tm en puertos hasta final de año.

Soluble de Maíz. Mayor liquidez también en el mercado interior y con precios de importación en 222/224 €/tm en puertos hasta final de año.

![]() Las harinas de Girasol de momento altas en precio por escasa disponibilidad hasta que haya mercancía en las plantas extractoras nacionales a lo largo del mes de agosto. En Alta proteína quizás precios más interesantes para importación.

Las harinas de Girasol de momento altas en precio por escasa disponibilidad hasta que haya mercancía en las plantas extractoras nacionales a lo largo del mes de agosto. En Alta proteína quizás precios más interesantes para importación.

En los países productores europeos tendremos buena disponibilidad de semillas oleaginosas, en el gráfico vemos en concreto volumen de cosecha Ucraniana de Colza y Girasol.

![]() Aceites

Aceites

Ante la fuerte subida del aceite de palma se han contagiado también el resto de los aceites vegetales, situándose el de Girasol por encima de los 725 €/tm y el de soja en torno a 670 €/tm orígenes.

Ante la fuerte subida del aceite de palma se han contagiado también el resto de los aceites vegetales, situándose el de Girasol por encima de los 725 €/tm y el de soja en torno a 670 €/tm orígenes.

![]() Productos fibrosos

Productos fibrosos

Resistencia en general por parte de los productores a bajar precios, pero nutricionalmente, y tras la disponibilidad de paja de cereal, alfalfa, cascarilla de soja, etc., a medida que avancen las semanas deberán ajustar a la baja algo más los precios. Aunque la demanda de piensos de Extensivo está por llegar.

Resistencia en general por parte de los productores a bajar precios, pero nutricionalmente, y tras la disponibilidad de paja de cereal, alfalfa, cascarilla de soja, etc., a medida que avancen las semanas deberán ajustar a la baja algo más los precios. Aunque la demanda de piensos de Extensivo está por llegar.

Fuentes de Información: Gobierno de España, ACCOE, Coop. Agroalimentarias, USDA, Reuters, CRM Agri, MAtif, CME Group, Aura Commodities, FC Stone, FAO, Grain Perspectives y Eurotrade Agrícola.

PM-ES-20-0023

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales © 2020 Elanco Animal Health, Inc. o sus afiliadas.

Suscribete ahora a la revista técnica porcina

AUTORES

Suplementación de Lisina al final de la gestación para estimular el desarrollo mamario de cerdas primerizas

Chantal Farmer

Bioseguridad Porcina 360°: De las Barreras Visibles a los Reservorios Ocultos – Parte 1

David García Páez

Decálogo para alcanzar la excelencia en granjas de producción porcina

Anabel Fernández Bravo Andrea Martínez Martínez Elena Goyena Salgado Emilio José Ruiz Fernández José Manuel Pinto Carrasco Manuel Toledo Castillo Simón García Legaz

Instalaciones Eficientes para hacer frente al calor en granjas porcinas

Stefano Benni

Desarrollo de indicadores fisiológicos y comportamentales de estado emocional positivo en cerdos

Emma Fàbrega Romans Liza Moscovice Marc Bagaria

El papel de Clostridioides difficile en la diarrea neonatal porcina

Rodrigo Otávio Silveira Silva Victor Santos do Amarante

Es momento de atraer y retener talento

Laura Pérez Sala

Decálogo para tener lechones de calidad, una aproximación de campo – Parte II

Andrea Martínez Martínez Elena Goyena Salgado José Manuel Pinto Carrasco Manuel Toledo Castillo Simón García Legaz