HOME » Sector porcino » Mercados » Las previsiones del mercado de materias primas de diciembre en tus manos

27 Nov 2018

Las previsiones del mercado de materias primas de diciembre en tus manos

El bloqueo comercial entre USA y China continuará descolocando los flujos de destino de los commodities alimentarios, haciendo inelástica y especulativa la oferta según los productos.

Podríamos pensar que estamos en un escenario de precios en los rangos máximos que veremos durante la campaña, aunque bien es cierto que la ausencia de lluvias en Europa es preocupante, incluso para el desarrollo de las siembras de cereal.

En consecuencia, la demanda tanto de grano como de productos fibrosos continúa sostenida en el norte de Europa.

Esta situación también está afectando a los movimientos logísticos de las mercancías, puesto que el caudal de los ríos no es suficiente y ello está afectando a los embarques de cereal comprometidos en puertos de Mar Negro, así como al abastecimiento de semillas de colza para las plantas cerca de la desembocadura del Rhin.

Bloqueo comercial entre USA y China

La situación de bloqueo comercial entre USA y China continúa y continuará descolocando los flujos de destino de los commodities alimentarios, haciendo inelástica y especulativa la oferta según los productos. Aunque parece se reanudan de nuevo las conversaciones por parte del Secretario del Tesoro americano, veremos si hay consecuencias en las próximas fechas.

El petróleo ha descendido bruscamente su cotización en más de un 6% en el último mes, esto ha arrastrado a la baja los precios de aceites en el mercado mundial, afectando lógicamente a los márgenes de molturación de las plantas de extracción de semillas oleaginosas y, en consecuencia, a los precios de las propias semillas en los distintos orígenes, impidiendo también la bajada en las harinas proteicas disponibles en el mercado.

Los indicadores económicos en USA, de momento, son positivos, y el gobierno Trump se ve fortalecido con ellos. Sin embargo, en este lado del atlántico estamos debilitados como consecuencia del Brexit que se está llevando a cabo para que UK consiga ejecutar su salida de la UE, manteniéndose el dólar más fuerte.

Climatológicamente, Europa está dada la vuelta completamente. En España hemos tenido lluvias continuadas durante todo el otoño permitiendo el nacimiento de trigos de invierno en excelentes condiciones. Quizá tengamos algún retraso en el tercio norte peninsular, pero aún hay tiempo para el correcto desarrollo de las tareas, a la par retrasando la recolección del maíz en la zona de León y sur de Pirineos.

Sin embargo, en el centro-norte de la UE y Rusia-Ucrania, las precipitaciones están siendo muy por debajo de lo normal. Si no llegan las lluvias y la demanda de estas zonas continúa, necesitarán importar productos durante el primer o segundo trimestre de 2019, y los precios pueden sostenerse o incluso repuntar.

En el siguiente gráfico vemos la estimación de cosecha para Trigo en Rusia en función de la evolución de las lluvias los próximos meses.

Debido a esta situación, el precio del trigo en almacén puerto peninsular ha subido hasta los 214 €/tm para Enero-Mayo, ampliando ligeramente su diferencial con respecto al maíz que, tras las abundantes llegadas de físico a puertos españoles y la importante oferta mundial, se puede operar en niveles aproximados de 175 €/tm para el mismo períodos, incluso algo menos si se cierra para todos los meses de 2019.

Esta situación, unida a la demanda de coberturas para el mes de diciembre y parte de enero en todo el territorio nacional, ha arrastrado el precio de cebadas y trigos en el interior, llevándonos en todas las posiciones a los máximos de precios en lo que va de campaña.

Las coberturas de la fabricación son muy abundantes para Maíz y Sorgo, pero muy escasas en Trigos y Cebadas. Por ello, estando la demanda sin cubrir, puede ser una palanca de apoyo para los originadores de la mercancía de cara a no ceder en las intenciones de precios de venta.

Por otro lado, la demanda suele pararse durante el mes de diciembre y los volúmenes de fabricación de pienso en España durante la segunda quincena de enero y el mes de febrero son menores que en estas fechas.

Esto, junto con la posibilidad de liquidar ventas por parte del agricultor con el nuevo año fiscal y ante una brillante situación del campo en España, puede relajar las cotizaciones hacia final de año haciendo que veamos más oferta en volumen e incluso en intenciones de venta para más largos plazos.

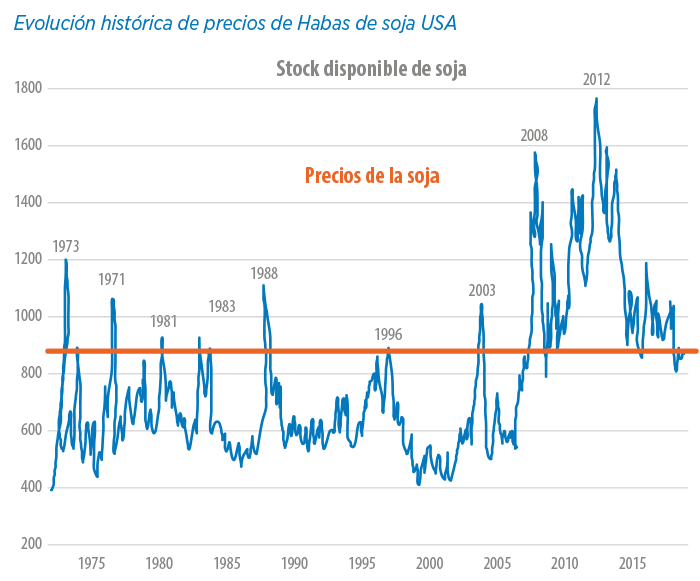

Harina de soja

La harina de soja de baja proteína continua mantenida en un rango de precios entre los 320 y 330 €/tm en puertos durante el último mes. Debido fundamentalmente a que no se están produciendo cambios en ningún sentido por parte de los indicadores que la puedan balancear hacia una tendencia alcista o bajista com más claridad en el mercado.

Brasil continúa abasteciendo la demanda China, que ha bajado su consumo y sus stock finales.

Mientras tanto, USA mantiene altas molturaciones locales y altísimos stocks en origen de Habas. Además, el cambio de dólar no ayuda y los precios del aceite no permiten bajadas de harina que provocarían márgenes negativos para el extractor.

Las siembras en Brasil y Argentina ya prácticamente concluidas y la situación de clima estable, de momento, estabilizan los números previstos de producciones para soja. No obstante, quedan los méses más críticos para el desarrollo del cultivo.

Como hemos apuntado anteriormente, la tendencia del Cereal es bajista durante los meses de Diciembre/Febrero, pero la situación actual atípica nos lleva a pensar que si se produce bajada, será limitada, pudiendo incluso repuntar antes de final del primer trimestre de 2019.

Si la evolución a partir de ahora en Europa es positiva, la liquidación de mercancía en el segundo trimestre del año será importante y ahí sí definiríamos un mercado bajista con mayor claridad.

Tampoco esperamos grandes cambios en los precios de las diferentes fuentes de proteína, al menos en Soja y Colza.

Sin embargo, estamos viendo fluctuaciones en otras alternativas como el DDG de Maíz, que se operó a precio muy competitivo a final de Octubre y una vez ha estimulado su inclusión en fórmulas, ha subido de nuevo en precios.

Vemos interesante la Harina de Palmiste, con mayor oferta para el primer semestre del 2019 y a precios competitivos.

La harina de girasol continuará en precios altos al menos hasta primeros de año.

Las fibras continúan con alta demanda y en diciembre la disponibilidad es reducida, en especial el Salvado de trigo que sube 10 €/tm en todas las zonas.

Fuentes de Información: Departamento de Agrigultura USA, Reuters, Investing.com, Visio Crop, Agritel, CRM AGRI y Eurotrade Agrícola.

ESSWIEBR00106k

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales.

En consecuencia, la demanda tanto de grano como de productos fibrosos continúa sostenida en el norte de Europa.

En consecuencia, la demanda tanto de grano como de productos fibrosos continúa sostenida en el norte de Europa. Esta situación también está afectando a los movimientos logísticos de las mercancías, puesto que el caudal de los ríos no es suficiente y ello está afectando a los embarques de cereal comprometidos en puertos de Mar Negro, así como al abastecimiento de semillas de colza para las plantas cerca de la desembocadura del Rhin.

Esta situación también está afectando a los movimientos logísticos de las mercancías, puesto que el caudal de los ríos no es suficiente y ello está afectando a los embarques de cereal comprometidos en puertos de Mar Negro, así como al abastecimiento de semillas de colza para las plantas cerca de la desembocadura del Rhin. La situación de bloqueo comercial entre USA y China continúa y continuará descolocando los flujos de destino de los commodities alimentarios, haciendo inelástica y especulativa la oferta según los productos. Aunque parece se reanudan de nuevo las conversaciones por parte del Secretario del Tesoro americano, veremos si hay consecuencias en las próximas fechas.

La situación de bloqueo comercial entre USA y China continúa y continuará descolocando los flujos de destino de los commodities alimentarios, haciendo inelástica y especulativa la oferta según los productos. Aunque parece se reanudan de nuevo las conversaciones por parte del Secretario del Tesoro americano, veremos si hay consecuencias en las próximas fechas. El petróleo ha descendido bruscamente su cotización en más de un 6% en el último mes, esto ha arrastrado a la baja los precios de aceites en el mercado mundial, afectando lógicamente a los márgenes de molturación de las plantas de extracción de semillas oleaginosas y, en consecuencia, a los precios de las propias semillas en los distintos orígenes, impidiendo también la bajada en las harinas proteicas disponibles en el mercado.

El petróleo ha descendido bruscamente su cotización en más de un 6% en el último mes, esto ha arrastrado a la baja los precios de aceites en el mercado mundial, afectando lógicamente a los márgenes de molturación de las plantas de extracción de semillas oleaginosas y, en consecuencia, a los precios de las propias semillas en los distintos orígenes, impidiendo también la bajada en las harinas proteicas disponibles en el mercado.

Climatológicamente, Europa está dada la vuelta completamente. En España hemos tenido lluvias continuadas durante todo el otoño permitiendo el nacimiento de trigos de invierno en excelentes condiciones. Quizá tengamos algún retraso en el tercio norte peninsular, pero aún hay tiempo para el correcto desarrollo de las tareas, a la par retrasando la recolección del maíz en la zona de León y sur de Pirineos.

Climatológicamente, Europa está dada la vuelta completamente. En España hemos tenido lluvias continuadas durante todo el otoño permitiendo el nacimiento de trigos de invierno en excelentes condiciones. Quizá tengamos algún retraso en el tercio norte peninsular, pero aún hay tiempo para el correcto desarrollo de las tareas, a la par retrasando la recolección del maíz en la zona de León y sur de Pirineos.

En el siguiente gráfico vemos la estimación de cosecha para Trigo en Rusia en función de la evolución de las lluvias los próximos meses.

En el siguiente gráfico vemos la estimación de cosecha para Trigo en Rusia en función de la evolución de las lluvias los próximos meses.

Esta situación, unida a la demanda de coberturas para el mes de diciembre y parte de enero en todo el territorio nacional, ha arrastrado el precio de cebadas y trigos en el interior, llevándonos en todas las posiciones a los máximos de precios en lo que va de campaña.

Esta situación, unida a la demanda de coberturas para el mes de diciembre y parte de enero en todo el territorio nacional, ha arrastrado el precio de cebadas y trigos en el interior, llevándonos en todas las posiciones a los máximos de precios en lo que va de campaña.

Por otro lado, la demanda suele pararse durante el mes de diciembre y los volúmenes de fabricación de pienso en España durante la segunda quincena de enero y el mes de febrero son menores que en estas fechas.

Por otro lado, la demanda suele pararse durante el mes de diciembre y los volúmenes de fabricación de pienso en España durante la segunda quincena de enero y el mes de febrero son menores que en estas fechas.

Brasil continúa abasteciendo la demanda China, que ha bajado su consumo y sus stock finales.

Brasil continúa abasteciendo la demanda China, que ha bajado su consumo y sus stock finales.

Tampoco esperamos grandes cambios en los precios de las diferentes fuentes de proteína, al menos en Soja y Colza.

Tampoco esperamos grandes cambios en los precios de las diferentes fuentes de proteína, al menos en Soja y Colza.