Los fondos de inversión mantienen posiciones muy largas en todas las materias primas alimentarias, aceites, energías y comodities en general.

18 de Junio de 2021

«Semana de máxima volatilidad en las bolsas de materias primas»

EM-ES-21-0021

Venimos comentando periódicamente que durante todo el año los fondos de inversión mantienen posiciones muy largas en todas las materias primas alimentarias, aceites, energías, softs, metales, comodities en general. Principalmente mercados refugio en situaciones de crisis, una tendencia para buscar valores más necesarios y seguros en estas situaciones.

Venimos comentando periódicamente que durante todo el año los fondos de inversión mantienen posiciones muy largas en todas las materias primas alimentarias, aceites, energías, softs, metales, comodities en general. Principalmente mercados refugio en situaciones de crisis, una tendencia para buscar valores más necesarios y seguros en estas situaciones.

Desde el 10 de junio se han comenzado a publicar noticias de algunos bancos de inversión que pensaban que las materias primas tenían menor recorrido al alza y que se encontraban sobrecompradas.

El Credit Suisse había decidido tomar beneficios en su cartera a través de salir de sus posiciones en materias primas en cartera. Los factores que les llevaron a tomar la decisión son los siguientes:

El Credit Suisse había decidido tomar beneficios en su cartera a través de salir de sus posiciones en materias primas en cartera. Los factores que les llevaron a tomar la decisión son los siguientes:

![]() Consideraron que las materias primas habían subido mucho este año gracias a los fuertes estímulos y la recuperación económica, provocando, quizá, excesiva inflación.

Consideraron que las materias primas habían subido mucho este año gracias a los fuertes estímulos y la recuperación económica, provocando, quizá, excesiva inflación.

![]() Los cuellos de botella, aunque siguen así, ya no están con la misma intensidad que antes. Este venía siendo un factor alcista permanente. El índice Baltic Dry Index se ha ido a máximos desde mayo.

Los cuellos de botella, aunque siguen así, ya no están con la misma intensidad que antes. Este venía siendo un factor alcista permanente. El índice Baltic Dry Index se ha ido a máximos desde mayo.

![]() Los agricultores, ante los altos precios, están aumentando las plantaciones a corto plazo en muchas zonas, lo que aumentará la oferta agrícola en breve.

Los agricultores, ante los altos precios, están aumentando las plantaciones a corto plazo en muchas zonas, lo que aumentará la oferta agrícola en breve.

![]() Esperan menor demanda en China tras haber sufrido un proceso normal de reposición de existencias tras la crisis, habiendo terminado dicho proceso.

Esperan menor demanda en China tras haber sufrido un proceso normal de reposición de existencias tras la crisis, habiendo terminado dicho proceso.

![]() Además, citan factores técnicos de sobrecompra en muchos casos y de llegadas a resistencias importantes en otros, que suelen coincidir con frenazos en otros.

Además, citan factores técnicos de sobrecompra en muchos casos y de llegadas a resistencias importantes en otros, que suelen coincidir con frenazos en otros.

No se habla de un fin de ciclo, pero sí que, a corto plazo, su modo de ver era toma de beneficios. No se habla de un fin de ciclo, pero sí que, a corto plazo, su modo de ver era toma de beneficios. |

Así se iniciaba el pasado viernes 11 un ciclo de una semana acumulada de bajadas muy importantes en las bolsas de materias primas, tanto en Chicago como en Matif, como luego veremos en los gráficos de precio de cada materia prima, terminando la semana con la sesión de ayer recuperando subida con fuerza en todos los productos.

![]() Si nos fijamos en las siguientes tablas de evolución acumulada de precios podemos comprobar dicha evolución en los períodos de tiempo comentados.

Si nos fijamos en las siguientes tablas de evolución acumulada de precios podemos comprobar dicha evolución en los períodos de tiempo comentados.

PRINCIPALES GRANOS MUNDIALES

MAIZ

La situación para el maíz dentro de todos los granos puede ser la más incierta en cuanto a la evolución de precios. Bien es cierto que es el cereal que más tarde se cosechará en hemisferio norte.

La situación para el maíz dentro de todos los granos puede ser la más incierta en cuanto a la evolución de precios. Bien es cierto que es el cereal que más tarde se cosechará en hemisferio norte.

Como vemos en el gráfico en estas particulares situaciones históricas, la evolución a partir de las mismas fechas es bastante dispar.

| La noticia de la ralentización en la inclusión de biocombustibles en EEUU afecta directamente a la demanda de maíz para producción de etanol y es el motivo principal de la reciente bajada del precio en Chicago. |

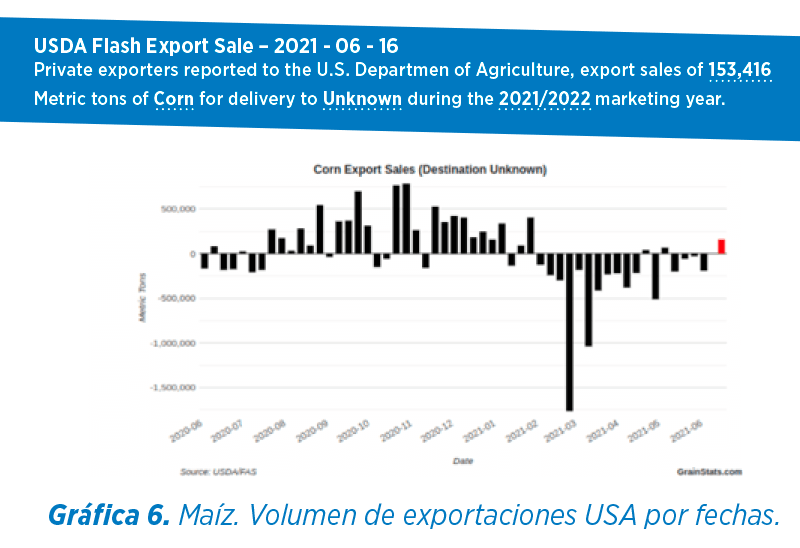

Esta semana la liquidación de posiciones de los fondos en Maíz ha sido importante con ventas de hasta 40.000 contratos, cerrando con posiciones compradas aún de 247k contratos.

El balance depende de la nueva cosecha en USA, donde veremos una gran superficie de siembra en el informe del USDA del próximo 30 de junio, pudiendo llegar a 96/97 millones de acres.

El balance depende de la nueva cosecha en USA, donde veremos una gran superficie de siembra en el informe del USDA del próximo 30 de junio, pudiendo llegar a 96/97 millones de acres.

Las condiciones de cultivo aun tras la reducción del USDA de las últimas semanas, son positivas al inicio de la siembra a la espera del desarrollo del período de polinización de la planta durante el próximo mes.

Los pronósticos de lluvias para las próximas dos semanas en general son favorables para mejorar el estado de los cultivos que se han reducido en la última comunicación tras el clima más seco.

Los pronósticos de lluvias para las próximas dos semanas en general son favorables para mejorar el estado de los cultivos que se han reducido en la última comunicación tras el clima más seco.

El ritmo de ventas también ha decrecido. No teníamos ventas desde el pasado 27 de mayo, lo cual se nota en la tendencia de los precios.

En Europa estabilidad en los datos de producción para nueva campaña con el crecimiento en superficie y producción total estimada para Ucrania de cara a la siguiente cosecha en octubre. Como vemos podría llegar hasta los 37/37,5 millones de tm, sin duda un dato muy positivo para nuestros intereses en España y Portugal como importadores de este origen. En Europa estabilidad en los datos de producción para nueva campaña con el crecimiento en superficie y producción total estimada para Ucrania de cara a la siguiente cosecha en octubre. Como vemos podría llegar hasta los 37/37,5 millones de tm, sin duda un dato muy positivo para nuestros intereses en España y Portugal como importadores de este origen. |

Si se cumplen las estimaciones de producción cambiaría el porcentaje de participación en las exportaciones mundiales de cara a la campaña 21/22 en línea con los porcentajes del siguiente gráfico.

En consecuencia, los precios del maíz han bajado hasta el repunte de la sesión de hoy viernes. De momento la tendencia técnica continúa siendo bajista, pero estamos muy expuestos a la volatilidad durante julio y agosto según las previsiones de clima y el desarrollo del cultivo norteamericano. En consecuencia, los precios del maíz han bajado hasta el repunte de la sesión de hoy viernes. De momento la tendencia técnica continúa siendo bajista, pero estamos muy expuestos a la volatilidad durante julio y agosto según las previsiones de clima y el desarrollo del cultivo norteamericano. |

El trigo debería ser el cereal que cubra en mayor medida la necesidad de importación que tenemos en la Península Ibérica.

El mundo tendrá de nuevo muy buena producción de trigo, con un balance saneado y unos niveles de stocks confortables.

La disponibilidad cercana con las cosechas de EU (12 millones más de tm que el año pasado), UK (6 millones más), Rusia con previsión de 85-87 millones de nueva de producción y Ucrania que apunta a récord, como vemos en la siguiente tabla:

La disponibilidad cercana con las cosechas de EU (12 millones más de tm que el año pasado), UK (6 millones más), Rusia con previsión de 85-87 millones de nueva de producción y Ucrania que apunta a récord, como vemos en la siguiente tabla:

Todas ellas sitúan a nuestro entorno cercano con un mayor protagonismo exportador que debe liderar la competitividad de precio de este cereal sobre todo frente al maíz, el cual, de presionar a la baja hacia nueva cosecha, puede llevar al trigo a precios más sostenibles para trasladar coste de alimentación competitivo de nuevo a todas las especies de producción.

| La región mundial que más está sufriendo los efectos de la sequía son los dos estados de Dakota en EUA, con un defecto de lluvias importantes que sitúa las condiciones bueno/excelente únicamente en un 37% en este momento. |

Arrastrado por las bajadas de Habas y Maíz, junto con los datos comentados, las cotizaciones de trigo ya están situándose más competitivamente en el mercado internacional, incluso el trigo ruso con altos stocks de actual cosecha (incluyendo los aranceles últimamente publicados de 28 usd/ tm). Está calculando para los tender recientes de Egipto que aún no han sido comprados.

El Matif francés está muy cerca de los psicológicos 205 €/tm para vto. septiembre que ha estado ejerciendo como soporte las ocasiones que se ha acercado a dicho nivel.

COMPLEJO DE SOJA

Junto con el anuncio de lluvias los próximos días, provocan la bajada en la última semana. Muy fuerte en Habas, arrastradas por el Aceite, el cual en la sesión del jueves 17 de junio registró una bajada histórica en una sesión de más de 550 puntos.

![]() Quizá, la subida la siguiente sesión el viernes 18 tras las anunciadas compras de China en USA de 400/500 mil tm de habas y, lógicamente, un cambio técnico brusco en una bajada tan drástica. Ahora la siguiente tenencia la marcará principalmente la evolución del clima para el correcto desarrollo de esa gran cosecha que esperamos en Estados Unidos a final del verano.

Quizá, la subida la siguiente sesión el viernes 18 tras las anunciadas compras de China en USA de 400/500 mil tm de habas y, lógicamente, un cambio técnico brusco en una bajada tan drástica. Ahora la siguiente tenencia la marcará principalmente la evolución del clima para el correcto desarrollo de esa gran cosecha que esperamos en Estados Unidos a final del verano.

Aunque bien es cierto que aún continúa el complejo largo en las posiciones especulativas y, a medida que los datos fundamentales y el volumen de cosechas que esperamos se vayan materializando, los precios pueden tener tendencia más a la baja. Pero para eso de momento hay que esperar a final del verano.

Aunque bien es cierto que aún continúa el complejo largo en las posiciones especulativas y, a medida que los datos fundamentales y el volumen de cosechas que esperamos se vayan materializando, los precios pueden tener tendencia más a la baja. Pero para eso de momento hay que esperar a final del verano.

En general, como vemos en la siguiente tabla, la producción de semillas oleaginosas se incrementa para la próxima campaña 21/22, donde crecen Habas de Soja, Cacahuetes y Palma, y recuperan niveles de hace dos campañas Sevilla de Colza y Copra.

En general, como vemos en la siguiente tabla, la producción de semillas oleaginosas se incrementa para la próxima campaña 21/22, donde crecen Habas de Soja, Cacahuetes y Palma, y recuperan niveles de hace dos campañas Sevilla de Colza y Copra.

ANÁLISIS DEL BALANCE EN ESPAÑA

Nos encontramos inmersos en las tareas de recolección, pero España recibe lluvias que, salvo en las zonas más al norte donde los trigos pueden agradecer temperaturas más frescas y evidentemente algo de hidratación, en la mayoría de las zonas no aportan nada positivo.

Retraso para la cosecha de cebada, la humedad en la recolección penaliza el estado del grano para su almacenamiento, así como pueden germinar en algunas zonas donde haya temperaturas elevadas, y penalizar la calidad de las cebadas malteras o los trigos panificables.

Retraso para la cosecha de cebada, la humedad en la recolección penaliza el estado del grano para su almacenamiento, así como pueden germinar en algunas zonas donde haya temperaturas elevadas, y penalizar la calidad de las cebadas malteras o los trigos panificables.

Las estimaciones de las distintas asociaciones y cooperativas son muy parejas en cuanto al volumen de producción de la campaña. Trabajamos para revisar el balance con esos datos:

La producción total será un 18% inferior al récord del año pasado, lo cual nos obliga a importar al menos 11 millones de tm para el consumo global de las distintas industrias transformadoras.

El problema lo vemos en el momento de toma de decisiones para cubrir esa necesidad. Actualmente podemos tener (con precios anteriores) no más de 1,7-2,00 millones de tm cerradas de Maíz para la campaña. Y para trigo es complicado saber lo que podemos tener comprado a nivel península, pero, en cualquier caso, muy poco volumen.

El consumo de cebada que hemos mantenido durante los primeros seis meses del año se aproxima mucho al millón de tm, las cuales se habían obtenido en cosecha anterior y además no habíamos consumido en el periodo jul/dic de 2020, donde apenas superábamos las 650 mil/mes de media, debido al elevado volumen (entonces sí) de mercancía de importación (sobre todo maíz) comprado.

Con la producción de este año y un stock razonable estimado de 0,8-1,2 millones, la disponibilidad de cebada en España no supera demasiado los 10 millones de tm, por lo tanto, ES INVIABLE que mantengamos este ritmo durante más de 3 meses SIN REDUCIR EL CONSUMO. Proyectaríamos un consumo en 12 meses muy superior.

![]() Hay dos formas de reducirlo:

Hay dos formas de reducirlo:

1. Tomar decisiones con posiciones de compra de importación para maíz y trigo (fundamentalmente) aunque se puede aprovechar más avena, cebada, centenos o triticales del mercado internacional.

El problema es que los precios de Reemplazo para llegadas de nuevas cosechas agosto y septiembre físicamente, son aún muy elevados, a pesar de las recientes bajadas, como para desplazar a la cebada y el trigo nacional que los vemos altos y planos para cotizaciones de vieja y nueva cosecha (orígenes en Duero en torno a 205 €/tm origen Palencia o Burgos, 207-210 €/tm salida en Castilla la Mancha nueva cosecha).

2. Estamos esperando que los precios de Trigos y Maíz lleguen a acercarse a los 210 €/tm y 225 €/tm en puertos respectivamente para que se cierren esas operaciones de cobertura que vuelquen demanda sobre el litoral, así como la llegada física de Cebadas y Trigos Franceses a las zonas habituales de consumo de la cornisa sur Pirenaica a precios competitivos.

Si finalmente el mercado internacional no sigue un camino de descenso hacia al menos los citados niveles, la consecuencia es que el cereal nacional subirá de precios para regular su incompetencia en zonas lejanas de consumo y así dosificar su oferta a una demanda más equilibrada para llegar a un enlace de consumo a final de junio de 2022 Si finalmente el mercado internacional no sigue un camino de descenso hacia al menos los citados niveles, la consecuencia es que el cereal nacional subirá de precios para regular su incompetencia en zonas lejanas de consumo y así dosificar su oferta a una demanda más equilibrada para llegar a un enlace de consumo a final de junio de 2022 |

TENDENCIAS

![]() MAÍZ

MAÍZ

Tras las últimas importantes noticias, puede continuar las próximas semanas aliviando posiciones de fondos y terminar junio con una buena cifra de siembra confirmada por el USDA. Si las previsiones de clima son positivas seguirá con la tendencia BAJISTA. Tiene recorrido.

Tras las últimas importantes noticias, puede continuar las próximas semanas aliviando posiciones de fondos y terminar junio con una buena cifra de siembra confirmada por el USDA. Si las previsiones de clima son positivas seguirá con la tendencia BAJISTA. Tiene recorrido.

![]() TRIGO

TRIGO

Por la cercanía de cosechas, balance y necesidad de competir con el maíz, debería también mantener tendencia BAJISTA. Hacia el mes de agosto o septiembre podríamos ver los mínimos precios para el Trigo Europeo.

Por la cercanía de cosechas, balance y necesidad de competir con el maíz, debería también mantener tendencia BAJISTA. Hacia el mes de agosto o septiembre podríamos ver los mínimos precios para el Trigo Europeo.

![]() CEBADA NACIONAL

CEBADA NACIONAL

Se mantendrá muy ESTABLE en precios en todas las zonas mientras no comience a haber posiciones más agresivas de otros cereales de importación. La presión de volumen de cosecha no es suficiente para bajar el precio en el interior.

![]() HABAS DE SOJA

HABAS DE SOJA

Se verán arrastradas por las bajadas de los aceites y pueden tener aún recorrido a la baja. Limitado, eso sí, por la evolución de los dos productos de su extracción.

Se verán arrastradas por las bajadas de los aceites y pueden tener aún recorrido a la baja. Limitado, eso sí, por la evolución de los dos productos de su extracción.

HARINA DE SOJA

Creemos que están en una situación más lateral en precios, deben mantener el margen para los molturadores, al menos mientras los aceites estén bajando. ESTABLE.

Creemos que están en una situación más lateral en precios, deben mantener el margen para los molturadores, al menos mientras los aceites estén bajando. ESTABLE.

![]() PROTEÍNAS ALTERNATIVAS

PROTEÍNAS ALTERNATIVAS

Creemos que en general no están muy competitivas, más el DDG de Maíz que las Harinas de Colza o incluso Palmiste (BAJISTA), y seguramente la excepción sea la harina de girasol, que ha bajado fuerte sus precios buscando una demanda que aún no encuentra pero que pronto lo hará. Esta sí podría subir de precios (ALCISTA).

![]() ACEITES

ACEITES

La tendencia es claramente BAJISTA mientras no surja de nuevo alguna noticia relacionada con los biocombustibles que pare la corrección. Habían subido muy fuertemente.

![]() GRASAS Y MANTECAS

GRASAS Y MANTECAS

GRASAS Y MANTECAS, deberíamos ver una corrección inmediata en las cotizaciones en paralelo con los aceites. BAJISTA.

![]() PRODUCTOS FIBROSOS

PRODUCTOS FIBROSOS

Posiblemente la demanda pueda hacer subir el precio en algunos productos, como el Salvado de Trigo, durante el verano. Depende también de la demanda del turismo y su impacto en el volumen de producción de harinas nacionales. En general ESTABLE/ALCISTA

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales © 2021 Elanco Animal Health, Inc. o sus afiliadas.

Fuentes de Información: FAO, ACCOE, AG Rural, Agritel, Investing.com, Stone X, Coceral, International Grains Council, USDA, Kevin Van Trump, Reuters, Wxmaps, CME Group, Grainstats, Aestivum y Eurotrade Agrícola.

EM-ES-21-0021

Suscribete ahora a la revista técnica porcina

AUTORES

Bioseguridad aplicada frente a Peste Porcina Africana: protocolos clave en granja, logística y control externo

David García Páez

Cómo cuidar la salud respiratoria de los cerdos: medidas clave

Alejandro Cid González Ana I. Pastor Calonge César B. Gutiérrez Martín Mario Delgado García Óscar Mencía-Ares Sonia Martínez Martínez

2026: consolidar fortalezas para avanzar con firmeza

Respuesta de emergencia en accidentes con transporte porcino: la experiencia danesa

Cecilie Kobek-Kjeldager Kirstin Dahl-Pedersen Mette S. Herskin

Microbiota intestinal en el cerdo: de la taxonomía a la función en producción porcina

Eduard de la Torre Candán

Energía neta y crecimiento porcino: claves para una mejor predicción

Gabriela Martínez

La apuesta ganadora de Porgaor, Grupo LANKA: el sistema de alimentación individualizada en maternidades, Materneo de Asserva

El arte de alimentar a cerdas reproductoras: inteligencia artificial al servicio de la nutrición y productividad

Gustavo Márquez Esteban Pablo Fuentes Pardo Sara Crespo Vicente

Lechones más fuertes y numerosos al destete

Estrategia nutricional active feeding en lechones destetados PRRS positivos

Alberto Morillo Alujas

MASTERFLY® BAIT: control eficaz y duradero de moscas

El destete como punto clave de la productividad: puntos críticos a tener en cuenta

Anabel Fernández Bravo Andrea Martínez Martínez Elena Goyena Salgado Emilio José Ruiz Fernández Francisco Frances Diaz José Manuel Pinto Carrasco Manuel Toledo Castillo Simón García Legaz

Medidas para el control de la cepa Rosalía de PRRS

Gestionar la incertidumbre cuando el miedo entra en la granja

Laura Pérez Sala

Bioseguridad y control: estrategias para afrontar el PRRS y PPA en un escenario de riesgo