¿Cómo se presentará el mercado de materias primas en el 2019?

Terminamos un año 2018 atípico en cuanto al comportamiento de los mercados de nuestras materias primas, a la espera de cosechar grandes éxitos en el 2019.

Terminamos un año 2018 muy atípico en cuanto a los acontecimientos relacionados con el comportamiento de los mercados de nuestras materias primas más habituales.

Europa está experimentando una situación climatológica casi inédita en la que los países del sur hemos desarrollado un año agronómico en excelentes condiciones, con abundantes cosechas en todos los productos.

Sin embargo, los países del centro y norte de Europa aún prolongan una anómala situación de ausencia de lluvias y exceso de calor desde el inicio de verano, rematando las cosechas con pérdidas de rendimientos y con una necesidad de productos fibrosos que han provocado una demanda sostenida hasta finales del mes de noviembre.

Estos países tampoco han tenido un otoño lluvioso que haya permitido reconducir la escasez de pastos ni acometer las tareas de siembra de cereal de invierno en las condiciones óptimas. Cierto es que en los últimos 25 días la situación está mejorando sensiblemente según los datos más concretos recibidos sobre Alemania y Rusia.

En cuanto a las proteínas, tras haber sufrido la especulación del mercado de soja del primer trimestre del año por la pérdida de cosecha en Argentina, hemos tenido un verano con una inusual ausencia de sorpresas en la volatilidad de los precios durante este período siempre crítico de evolución de cosecha en USA.

Por otro lado, la situación de bloqueo comercial ocasionada por la guerra de aranceles cruzados entre USA y China ha ocasionado que, por primera vez en años, China haya bajado su volumen de importaciones, volcando su aprovisionamiento en Brasil como principal suministrador y haciendo que los stocks en USA sean los mayores de la historia.

Todo ello ha finalizado en una configuración en cuanto a precios de cada uno de los productos que, sinceramente, al principio de verano muy pocos profesionales del sector hubieran podido predecir.

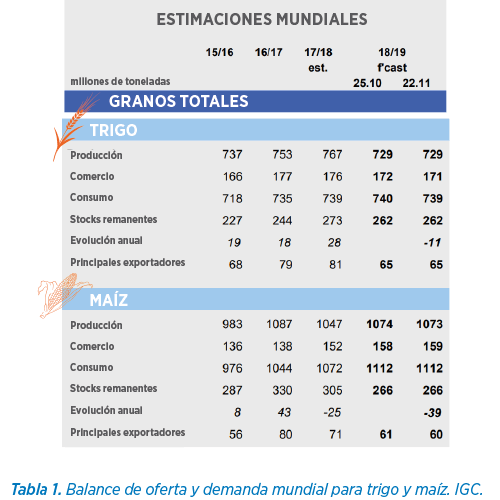

Las producciones mundiales para trigo y maíz del año natural han sido inferiores al anterior y los stocks de seguridad en ambos productos también serán inferiores, aunque dichos stocks no nos parecen demasiado tensionados.

Sobre todo, no nos sirven para explicar la amplia diferencia que hay entre los precios internacionales de trigo y maíz, que hoy se sitúan en más de35 €/tm a favor del maíz.

Cierto es que la demanda para trigo es mayor que para maíz, principalmente cuando ese diferencial se estrecha, ya que el porcentaje de incorporación en consumo de alimentación animal puede ser mucho mayor para el primero.

En el caso concreto de España, nos encontramos en un punto geográfico en el que los países que tradicionalmente nos abastecen de trigo para nuestras necesidades de importación han sido los que más producción han perdido. En concreto, la Unión Europea y Rusia, cuyas pérdidas en conjunto ascienden a 30 millones de tm, y Australia con pérdidas recientes de hasta 5 millones de tm, son los principales productores que penalizan su producción anual.

Sin embargo, los stocks mundiales tienen una mayor caída en volumen en maíz que en trigo, lo que nos hace pensar que este diferencial deberá verse reducido en el primer semestre de 2019, a medida que nos acerquemos a las cosechas de trigo del hemisferio norte, nos alejemos de las cosechas de maíz y a expensas de un clima con el normal desarrollo hacia primavera-verano.

No en vano, en las últimas semanas los fondos de inversión están aumentando sus posiciones largas para maíz, fundamentalmente, y han hecho subir el precio de reposición en puertos españoles en 3 €/tm.

En el mercado peninsular, las coberturas por parte de la fabricación son escasas y están basadas en maíz y sorgo en el litoral y algo de maíz en el interior.

A partir de Enero hay un amplio volumen abierto en posiciones y, ante los elevados stocks nacionales de trigos y cebada, los fabricantes están esperando descensos en precios para comenzar a cubrir al menos el primer trimestre del año natural.

El desarrollo del cultivo en Sudamérica continúa desarrollándose con normalidad. El adelanto y las buenas condiciones en Brasil permitirán, muy pronto, el inicio de la cosecha en las zonas más tempranas, permitiendo las primeras exportaciones de la nueva campaña a finales del mes de Enero.

La reacción de China a la tregua de 90 días acordada con USA en la guerra comercial que mantienen, permitirá la realización de algunas operaciones de habas entre ambos, aunque no cubrirán las expectativas ni aliviarán los elevados Stocks en el país americano.

China ha estado todo el año operando con Brasil, que espera una cosecha récord y no va a dejar tirado a su principal proveedor de esta campaña.

De momento, los precios continúan estabilizados en España para harina de soja de baja proteína, manteniéndose casi planos para los tramos de oferta en torno a los 320 €/tm, incluso hasta diciembre de 2019.

Ya apuntamos el pasado mes que los precios terminaban noviembre marcando los máximos posibles que veríamos en toda la campaña.

En algunas zonas, las cebadas hoy se ofrecen a -10 €/tm y los trigos a -5/6 €/tm. Como el mercado internacional no ha cedido de momento en precios, por ejemplo, trigo puertos grandes para Enero/Mayo se mantiene en 212 €/tm, existe la posibilidad de que los precios del interior vuelvan a subir tras las navidades si se activa la demanda, quizá no llegando a los máximos niveles vistos en los primeros días de diciembre, pero sí podrían acercarse.

En ese caso, debemos esperar al mes de marzo para visualizar (según el desarrollo de los cultivos) la tendencia de precios de cara al enlace de cosecha. Si el escenario es el esperado para una cosecha normal-buena, pienso que la liquidez de mercancías de vieja cosecha dibujará una curva descendente de los precios.

La incorporación de harina de soja aumenta cada día en las fórmulas de pienso, ya que las materias primas alternativas no compiten como en años anteriores.

Harina de colza

La harina de colza, los DDG´s de maíz y las harinas de girasol tienen precios elevados y se notará el menor interés de compra, por lo que entendemos que deben ir cediendo en precios a pesar de la oferta limitada.

Harina de palmiste

La harina de palmiste, que ha cedido desde los 175 €/tm del pasado mes a los 150 €/tm que se puede operar hasta Junio, será uno de los productos más atractivos para evaluar actualmente.

Los productos fibrosos comenzarán desde enero un camino de descenso de precios, quizá lentamente y apoyándose en la menor demanda de ventas que se producirá durante febrero y marzo. Esperemos haya llegadas de cascarilla de soja desde Argentina si finalmente culmina una buena cosecha en ese país y compite en el abastecimiento de harina para el mercado español.

Me despido de los lectores enviándoles mis mejores deseos personales y profesionales para un 2019 ilusionante.

Fuentes de Información: Departamento de Agrigultura USA, Bloomberg, Investing.com, International Grains Council, Agritel, CRM AGRI y Eurotrade Agrícola.

ESSWIEBR00114

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales.

Europa está experimentando una situación climatológica casi inédita en la que los países del sur hemos desarrollado un año agronómico en excelentes condiciones, con abundantes cosechas en todos los productos.

Europa está experimentando una situación climatológica casi inédita en la que los países del sur hemos desarrollado un año agronómico en excelentes condiciones, con abundantes cosechas en todos los productos.

Estos países tampoco han tenido un otoño lluvioso que haya permitido reconducir la escasez de pastos ni acometer las tareas de siembra de cereal de invierno en las condiciones óptimas. Cierto es que en los últimos 25 días la situación está mejorando sensiblemente según los datos más concretos recibidos sobre Alemania y Rusia.

Estos países tampoco han tenido un otoño lluvioso que haya permitido reconducir la escasez de pastos ni acometer las tareas de siembra de cereal de invierno en las condiciones óptimas. Cierto es que en los últimos 25 días la situación está mejorando sensiblemente según los datos más concretos recibidos sobre Alemania y Rusia.

En algunas zonas, las cebadas hoy se ofrecen a -10 €/tm y los trigos a -5/6 €/tm. Como el mercado internacional no ha cedido de momento en precios, por ejemplo, trigo puertos grandes para Enero/Mayo se mantiene en 212 €/tm, existe la posibilidad de que los precios del interior vuelvan a subir tras las navidades si se activa la demanda, quizá no llegando a los máximos niveles vistos en los primeros días de diciembre, pero sí podrían acercarse.

En algunas zonas, las cebadas hoy se ofrecen a -10 €/tm y los trigos a -5/6 €/tm. Como el mercado internacional no ha cedido de momento en precios, por ejemplo, trigo puertos grandes para Enero/Mayo se mantiene en 212 €/tm, existe la posibilidad de que los precios del interior vuelvan a subir tras las navidades si se activa la demanda, quizá no llegando a los máximos niveles vistos en los primeros días de diciembre, pero sí podrían acercarse. Harina de colza

Harina de colza Harina de palmiste

Harina de palmiste Me despido de los lectores enviándoles mis mejores deseos personales y profesionales para un 2019 ilusionante.

Me despido de los lectores enviándoles mis mejores deseos personales y profesionales para un 2019 ilusionante.